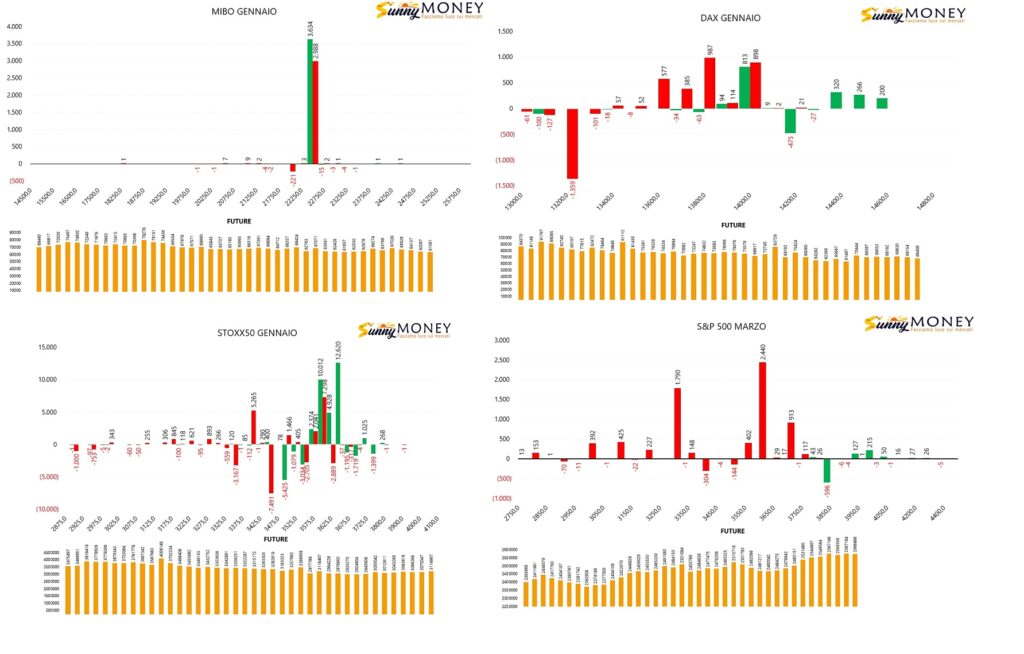

Open Interest e movimentazioni monetarie.

Prima della consueta analisi vi ricordo che oggi pomeriggio inizia la seconda edizione di formazione con Banca Sella. Otto appuntamenti a cadenza settimanale, ogni mercoledì alle ore 16.30. Il programma di oggi: I derivati – Profili di rischio future.

Su SP gli operatori continuano imperterriti ad entrare con importanti quantità di ut a strike 3700 e 3600 ed a chiudere call a strike 3850. Future ormai da più di quattro giorni su livelli altissimi nonostante i prezzi siano praticamente fermi.

Sulle Mibo continua la costruzione di posizioni su un unico strike, 22500, dove put e call si equivalgono. Future in calo.

Sullo Stoxx, in prossimità della scadenza Gennaio, si assiste a chiusure di posizioni otm ed alla apertura di posizioni put e call da strike 3600 a strike 3650. Future stabili.

Infine il Dax che vede aumentare la componente put dietro al prezzo a strike 13800 ed entrare pari di call e put a strike 14000. Da segnalare la chiusura di opzioni call a strike 14200

Nei prossimi due grafici di prezzo vediamo nei fatti i reali posizionamenti monetari degli operatori per questa scadenza.

Il primo grafico è relativo ai posizionamenti totali con in blu le put ed in rosso le call.

Il secondo grafico invece è relativo al calcolo della distribuzione cumulata del denaro a mercato ed in blu e rosso le relative aree di indifferenza e di eccesso da ipercoperto.

E’ evidente, dai totali, che tutti i sottostanti hanno superato importanti aree monetarie ma è altrettanto evidente che nessuno dei quattro ha ancora toccato aree di eccesso segnalate dalla funzione di ripartizione. Infatti i prezzi si trovano essenzialmente tra Va+40 e Va+80.