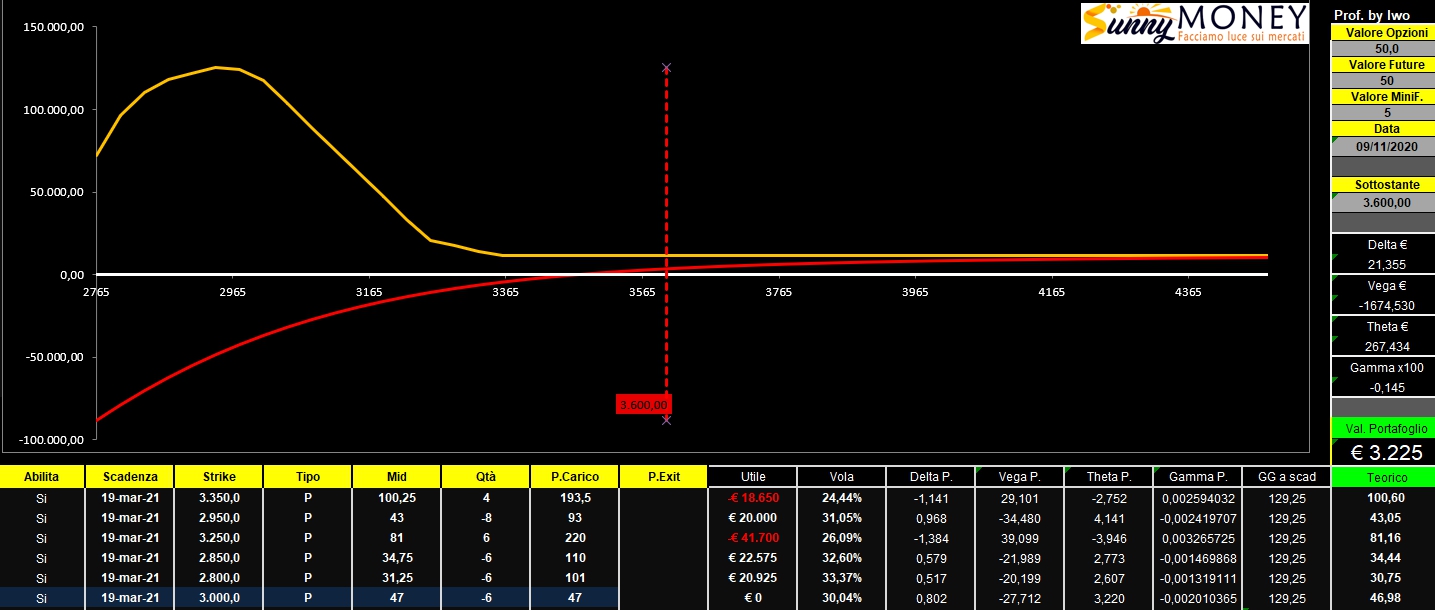

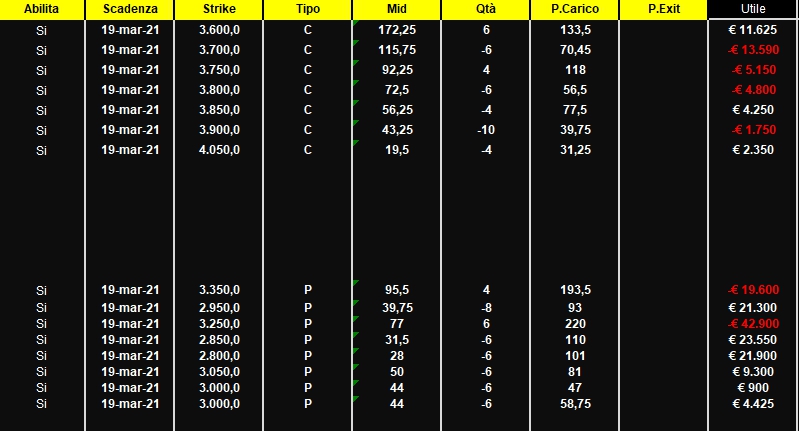

19 OTTOBRE: RADDER DI PUT

Alle ore 21 abbiamo approfittato della rottura del primo livello swing calcolato utilizzando il nostro metodo di calcolo e, approfittando dell’accelerazione ribassista dei prezzi.

Abbiamo imbastito la solita figura in ratio spread di put nel tentativo di vendere l’eccesso di vega prezzato sulla coda grassa della chain e contemporaneamente proteggerci con l’acquisto di delta in area atm.

Nello specifico abbiamo utilizzato la scadenza Marzo con acquisto di 6 put a strike 3350 al prezzo medio di 193.5 e con la vendita di 12 put a strike 2950 al prezzo medio di 93.

Come è evidente questa struttura, costruita leggermente a debito, ha un delta praticamente neutrale ed un vega negativo piuttosto importante. Cercheremo principalmente di prendere profitto da questa greca tralasciando per il momento il theta ed il delta ma tenendo però d’occhio il gamma che, al momento, come si vede dalla linea rossa dell’Atnow è particolarmente morbido e teoricamente ben gestibile.

In caso di rialzo non è possibile perdere a meno che ci dimentichiamo la posizione facendola diventare vega positiva. Mentre in caso di ribasso abbiamo una ampia area di valore temporale che però coincide con una linea dell’atnow che piano piano tende a scendere sotto la linea dello Zero e che potrebbe temporaneamente metterci in difficoltà per effetto della opzione scoperta in più.

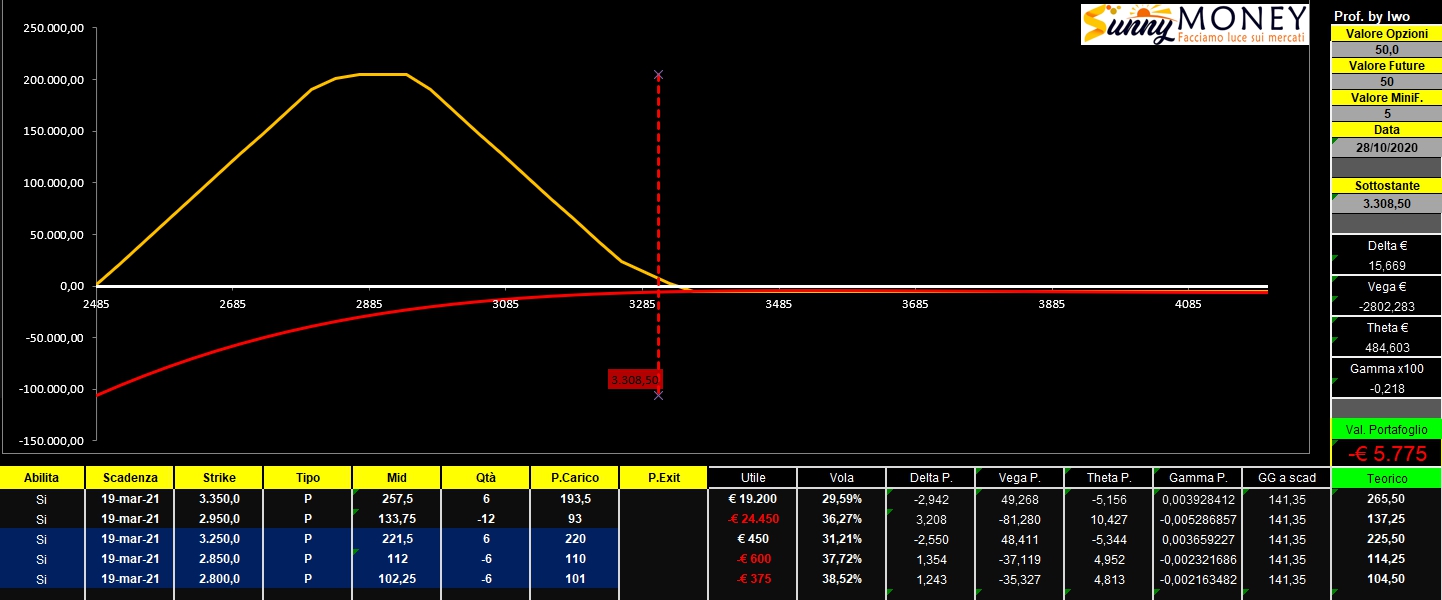

28 OTTOBRE: RADDER DI PUT

Nel pomeriggio, cercando di sfruttare l’accelerazione ribassista ed il conseguente aumento di volatilità e premio delle opzioni otm, abbiamo operato in protezione delle put scoperte a strike 2950 comprando put a strike 3250 e finanziandole con la vendita di put a strike 2800 e 2850.

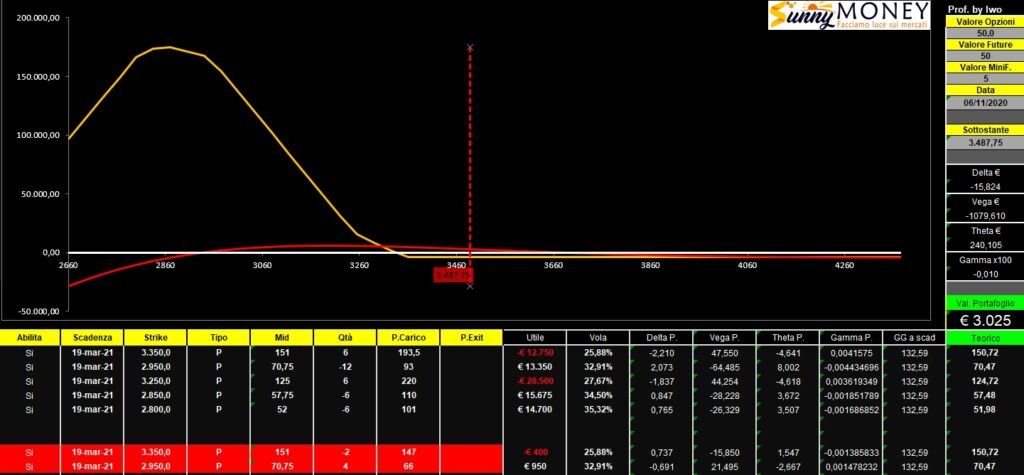

5 NOVEMBRE: RADDER DI PUT

Oggi abbiamo provveduto a chiudere 2 long put 3350 e 4 short put 2950.

Attualmente la posizione è composta da 4 long put 3350, 6 long put 3250, 8 short put 2950, 6 short put 2850 e 6 short put 2800.

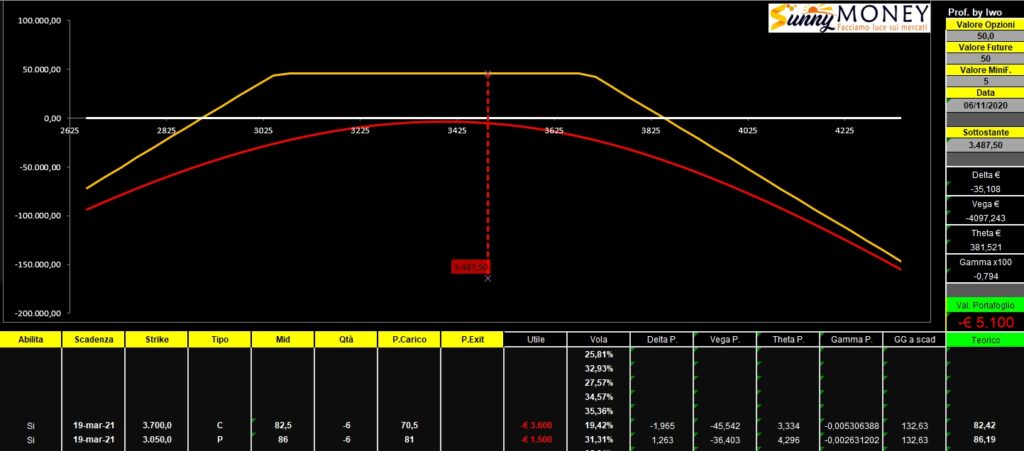

5 NOVEMBRE: ROLLOVER

Il 5 novembre abbiamo prudenzialmente chiuso 6 short call 3500/12 che rischiavano di diventare itm e le abbiamo rollate sulla scadenza Marzo insieme ad altrettante put con delta relativamente più basso.

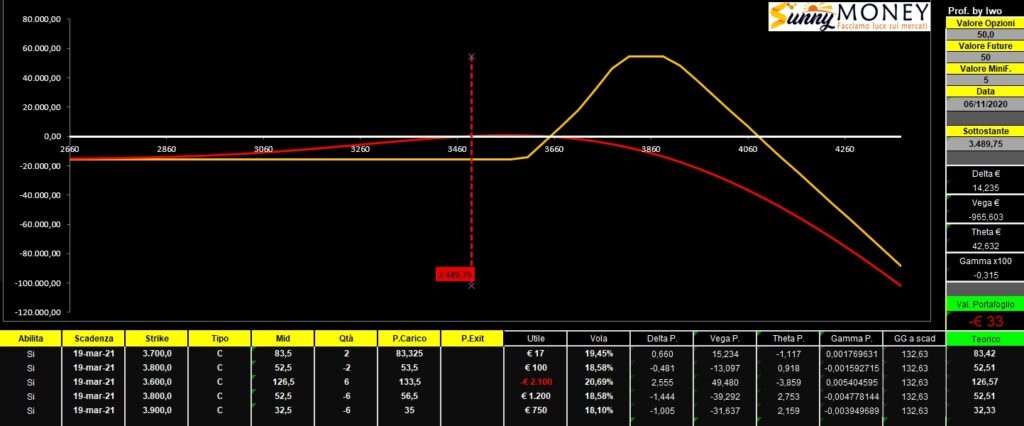

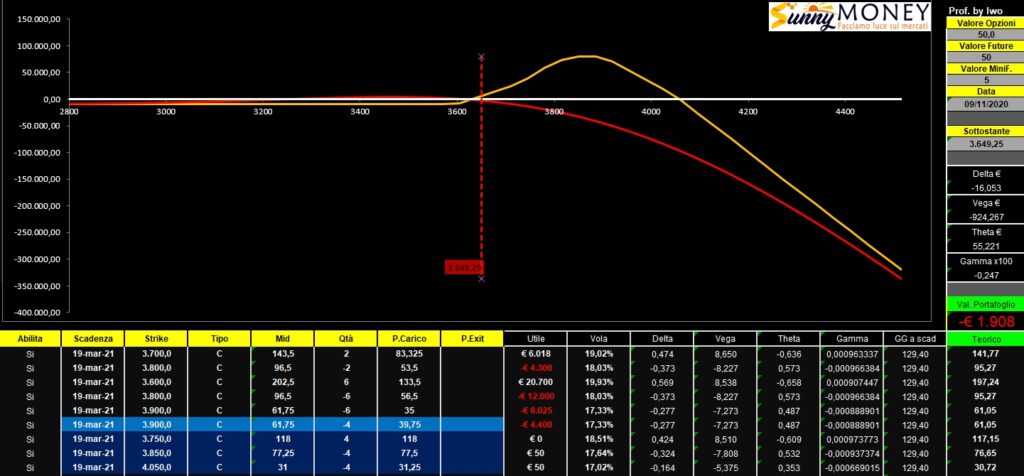

5 NOVEMBRE: RADDER DI CALL

In data 5 novembre in chiusura di mercato abbiamo fatto un primo ingresso sul lato call di S&P Marzo acquistando 6 Call 3600 e vendendo 6 Call 3800 e 6 Call 3900.

All’apertura del 6 novembre abbiamo rinforzato la struttura comprando un piccolo long spread di call composto da +2 call 3700 e -2 call 3800.

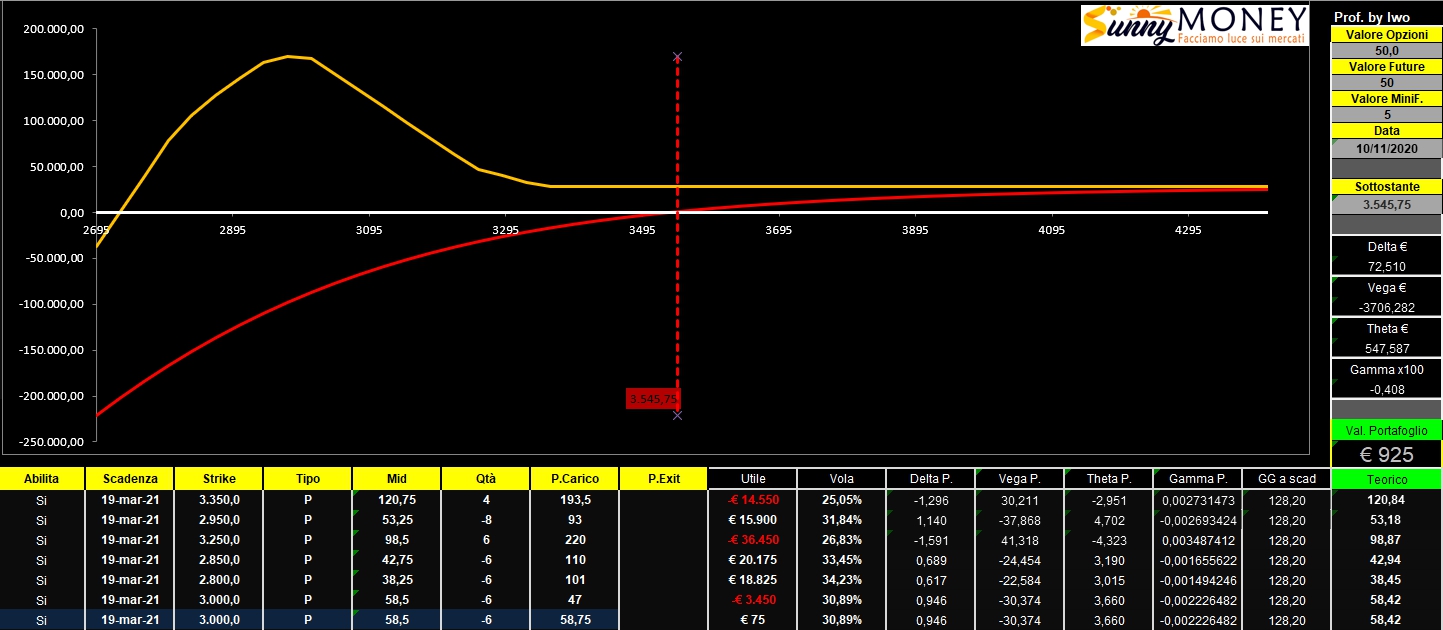

9 NOVEMBRE:RADDER DI CALL

Stamani, con un apertura in forte rialzo, abbiamo cercato di monetizzare una parte del nostro delta positivo vendendo call 3900. Successivamente, presi in contropiede dalla prepotente candela rialzista, abbiamo preferito ripiazzare un nuovo long radder spread composto da long call 3750, short call 3850 e short call 4050.

In questo modo abbiamo diminuito il nostro delta negativo e messo ancor più vega alla nostra posizione.

In blu e celeste i nuovi ingressi.

9 NOVEMBRE: RADDER DI PUT

Sul Ratio Spread abbiamo operato in chiusura di mercato vendendo altre put ma a strike 3000. Valuteremo nei prossimi giorni, a seconda di come si muoveranno gli operatori, se chiudere qualcosa oppure lasciar correre la posizione.

10 NOVEMBRE: RADDER DI PUT

Stamani, in apertura ed in coerenza con la lettura delle movimentazioni monetarie ho venduto 6 put 3000/03 forzando un pò il vega ed il delta.

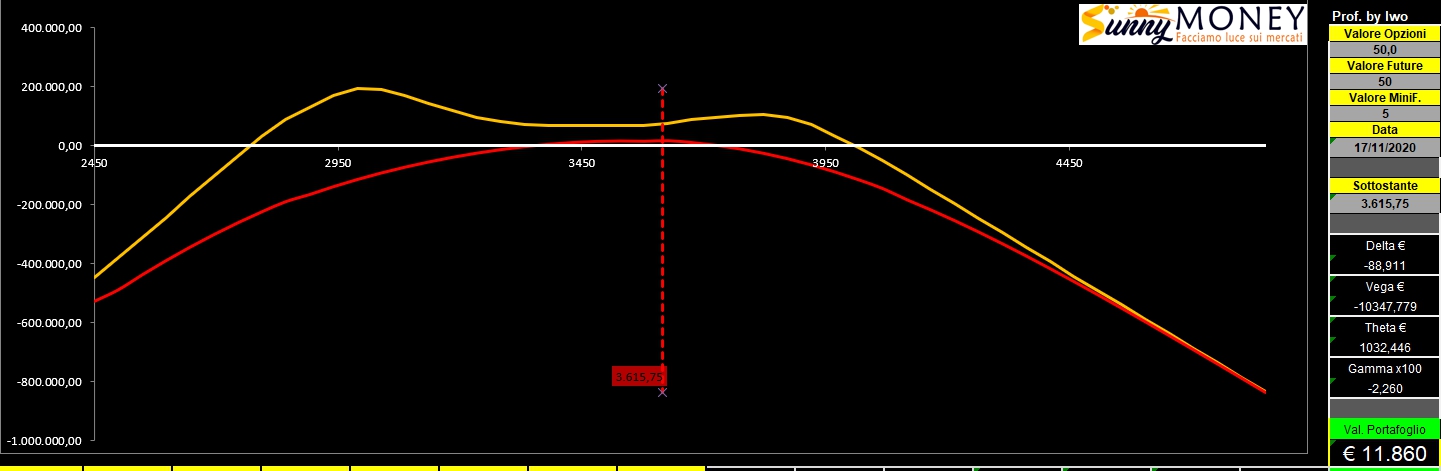

17 NOVEMBRE: RADDER DI CALL

Qualche giorno dopo sono state monetizzate le plus valenze del long spread +3700 -3800 e questo, al 17 Novembre, è l’attuale profilo di rischio.

In rosso le posizioni chiuse

17 NOVEMBRE: AGGIORNAMENTO OPERATIVO

Da oggi, dopo aver visto come, quando e perchè sono state montate le varie gambe della struttura, e soprattutto per non far confusione operativa, visualizzeremo il profilo di rischio del portafoglio in modo globale.

Attualmente questa è la posizione in essere composta da un Radder di put, un Radder di call e un posizionamento in rollover da Dicembre su Marzo.

Questa è la situazione al netto dei consolidati precedenti.

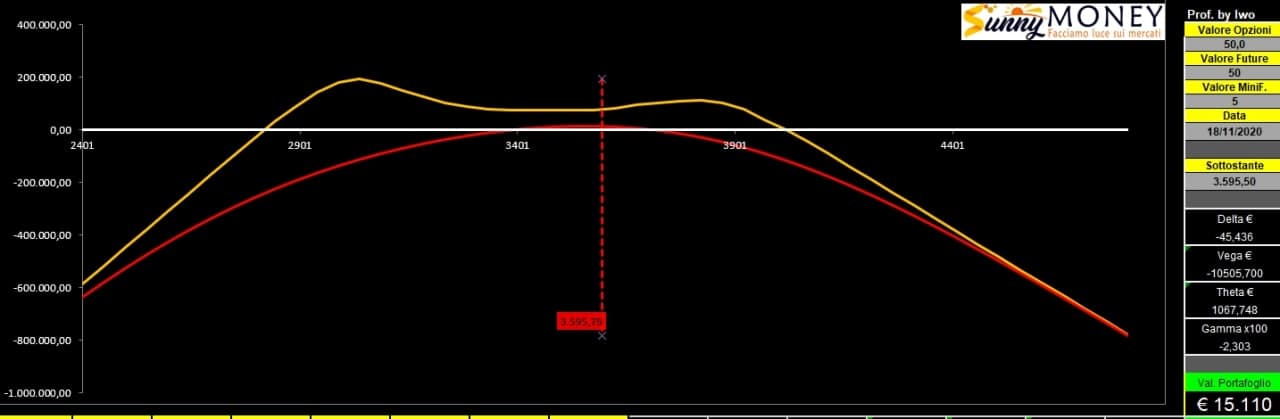

18 NOVEMBRE

Aggiornamento operativo.

In chiusura di mercato, sulla debolezza ho chiuso le 6 short put 2800 a 28.75 rollando internamente la medesima quantità sullo strike 3050 a 50.75 nel tentativo di smorzare ancor di più il delta ed aumentare il valore temporale insieme al vega.

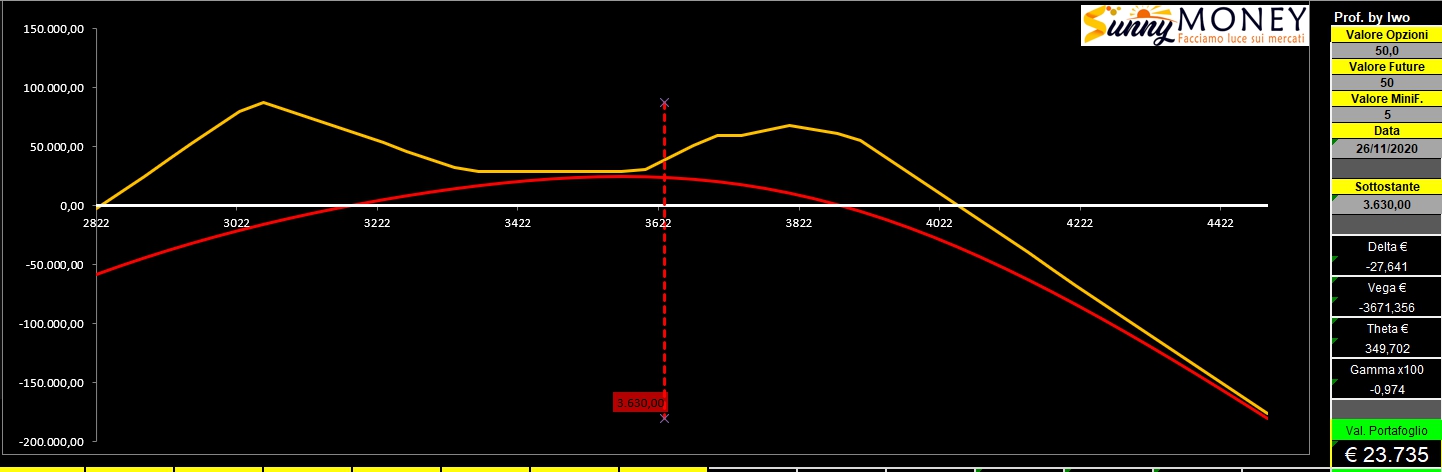

26 NOVEMBRE

Approfittando di questa calma apparente che ha portato i prezzi in aree dove oltre il 65/70% di call sono itm, ho preferito alleggerire la posizione scaricando l’immenso vega accumulato dalle opzioni vendute e togliendo parte del delta negativo che avrebbe potuto mettere a rischio la posizione. I margini scendono nettamente e si attestano intorno ai 60k

In verde le operazioni di chiusura:

Chiuse 4 short call 3850 a 52 incassando +5100

Chiuse 4 short call 3900 a 39 incassando -100

Chiuse 4 short call 4050 a 31.25 incassando +2900

Chiuse 8 short put 2950 a 33.25 incassando +23900

Chiuse 6 long put 3250 a 66.5 incassando -46050

Chiuse 6 short put 2850 a 26.5 incassando +25125

Chiuse 12 short put 3000 a 37.5 incassando +9225

Il nuovo at now ha un delta negativo piccolo di circa 27 dollari, prima era di -74 dollari pari ad un future e mezzo short, ed un vega negativo di 3600 dollari mentre prima era -9900.

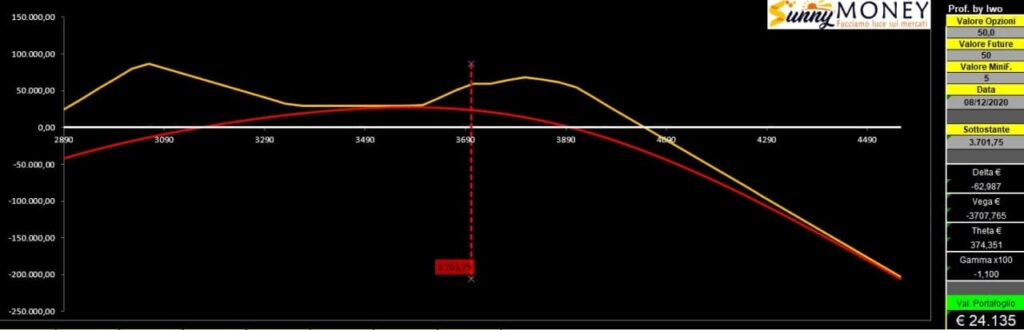

8 DICEMBRE

In chiusura di seduta e dopo aver valutato sia gli sviluppi volumetrici che i nuovi posizionamenti monetari degli operatori, pubblicati in questo articolo della sezione Money Chart money-chart-8-dicembre , ho ritenuto più coerente non espormi agli evidenti rischi che poteva dare questa strategia. Il delta stava diventando troppo negativo e quindi controtrend, ed il rischio che il vega ed il theta a favore non riuscissero a compensare la forza rialzista di questo mercato era troppo alto.

Sotto la posizione reale per la quale sono occorsi margini a garanzia per circa 60k ed i prezzi di carico e di chiusura delle varie legs.

GUARDA IL VIDEO