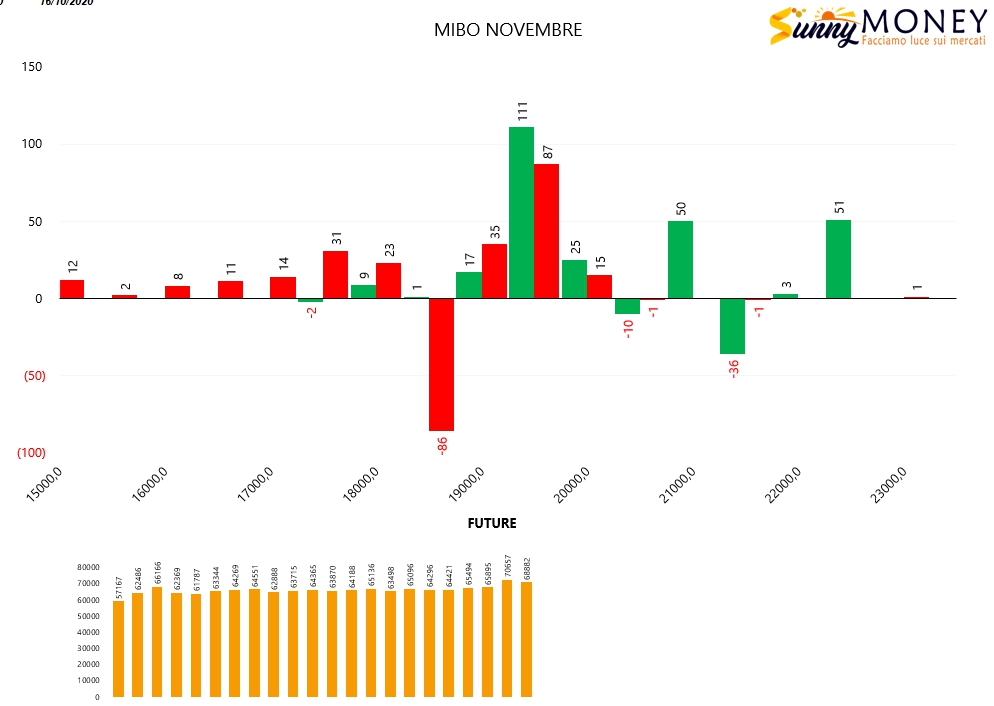

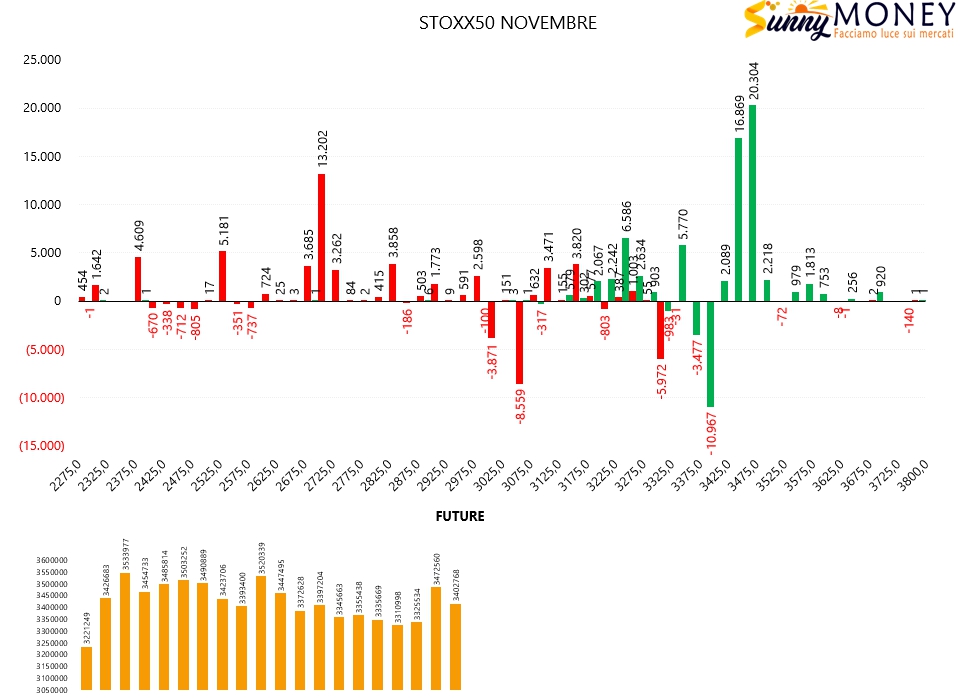

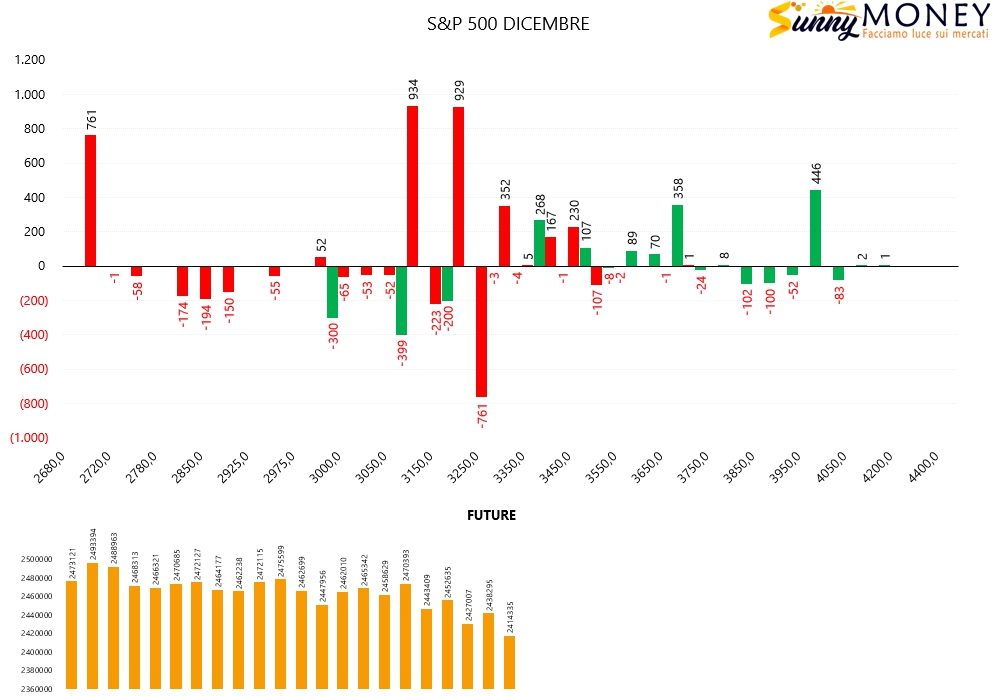

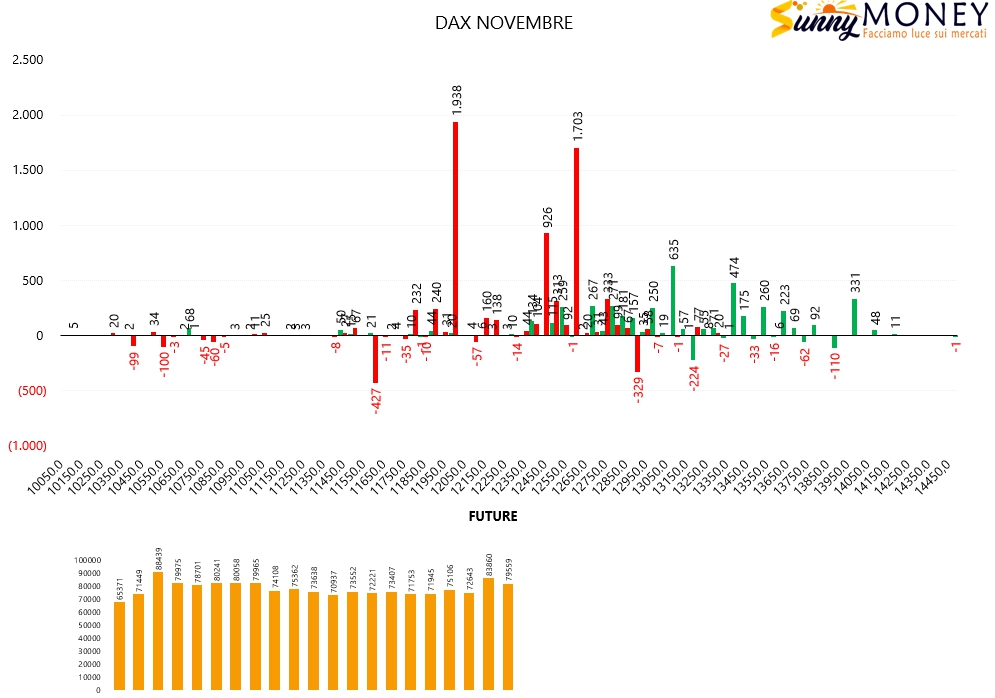

Passato il venerdì delle scadenze andiamo ad osservare come si sono mossi gli operatori dello specialistico mondo dei derivati.

Sulle Mibo calo della componente future, chiusura di put a strike 18500 ed apertura di put e call in funzione di ricopertura a strike 19500.

Su Stoxx50 netto calo dei future, chiusura di put a strike 3325 e 3075, apertura di posizioni otm sia put che call.

Anche su Dax ed S&P i future sono in calo ma è ben visibile l’apporto di put dietro al prezzo in funzione supportiva. Nuovi ingressi a 12600 per il Dax e nuovi ingressi a 3300 e 3200 per S&P.

Questa lettura dei posizionamenti monetari, con chiusura della componente future e rafforzamento degli strike otm, sia di put che di call, ci rimanda ad un sentiment di mercato in fase laterale. Le distribuzioni cumulate degli open interest delle opzioni confermano infatti che tutti si sottostanti europei si trovano nei pressi del crossover, ovvero nella cosiddetta area di indifferenza. Mosca bianca è sempre S&P che è di qualche lunghezza più avanti di tutti trovandosi esattamente in VA+40, ovvero in quell’area dove oltre il 40% di call iniziano ad essere At The Money. Infatti sono aree di prezzo molto particolari e nei pressi delle quali è facile assistere ad accelerazione dei prezzi, in una o nell’altra direzione, per l’evidente ingresso in copertura e ricopertura della componente future.