Dopo i forti ribassi di ieri andiamo a vedere come si sono mossi gli operatori nello specialistico mercato dei derivati.

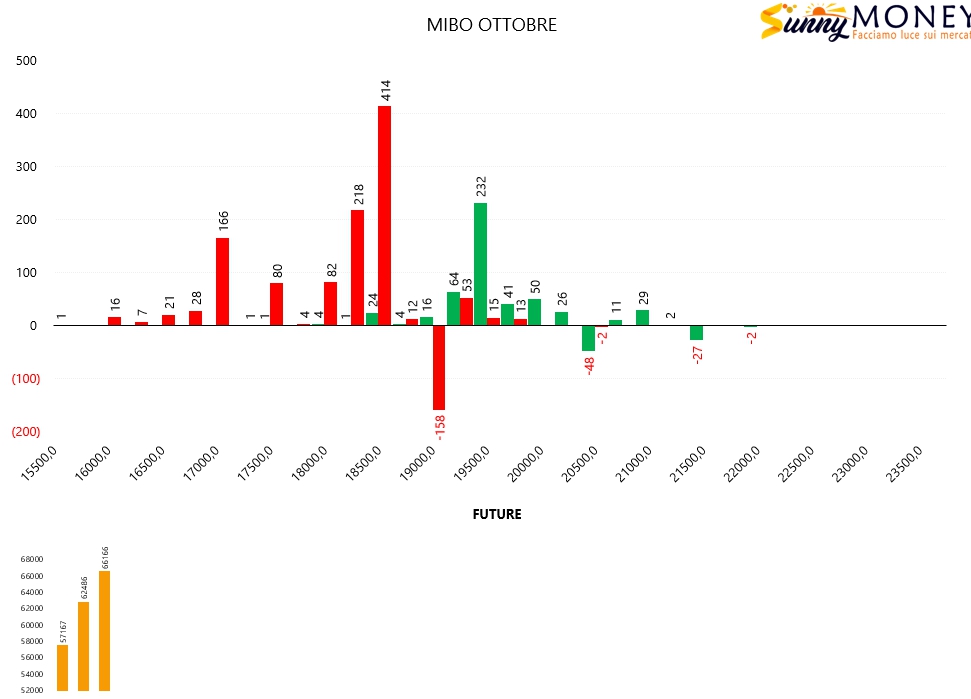

Sulle Mibo si assiste alla chiusura di posizioni put a strike 19000 ed a nuovi posizionamenti di call a strike 19500 e di put a strike 18500.

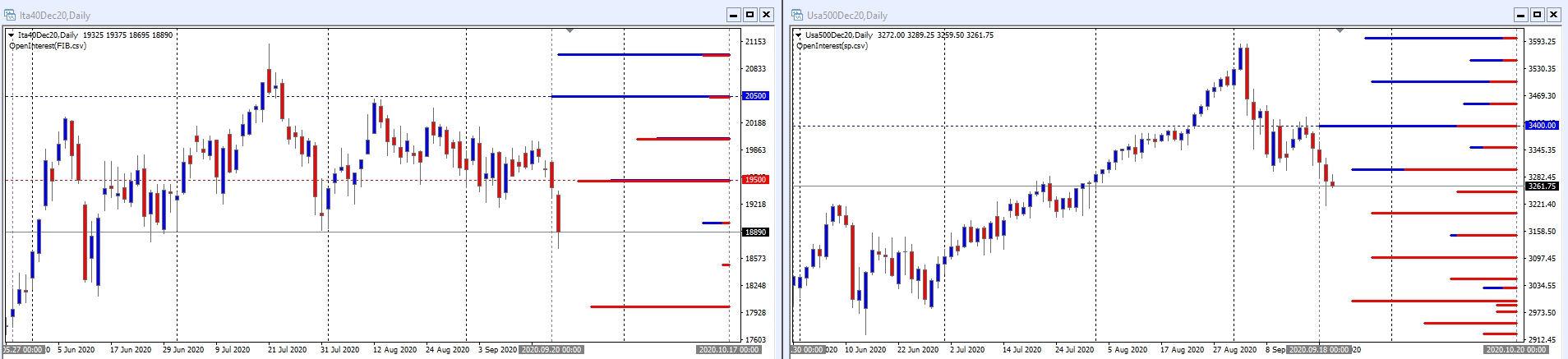

E’ interessante notare come la rottura di strike 19500 che, oltre che a rappresentare il crossover della funzione di ripartizione, è un’area di prezzo contraddistinta da molti posizionamenti monetari, abbia causato l’aumento della componente future a copertura che passa da 62486 a 66166. Attualmente il prezzo del Ftsemib si trova sulla parte inferiore di VA+0 e fino a strike 18000 i prezzi non hanno area di supporto di particolare interesse.

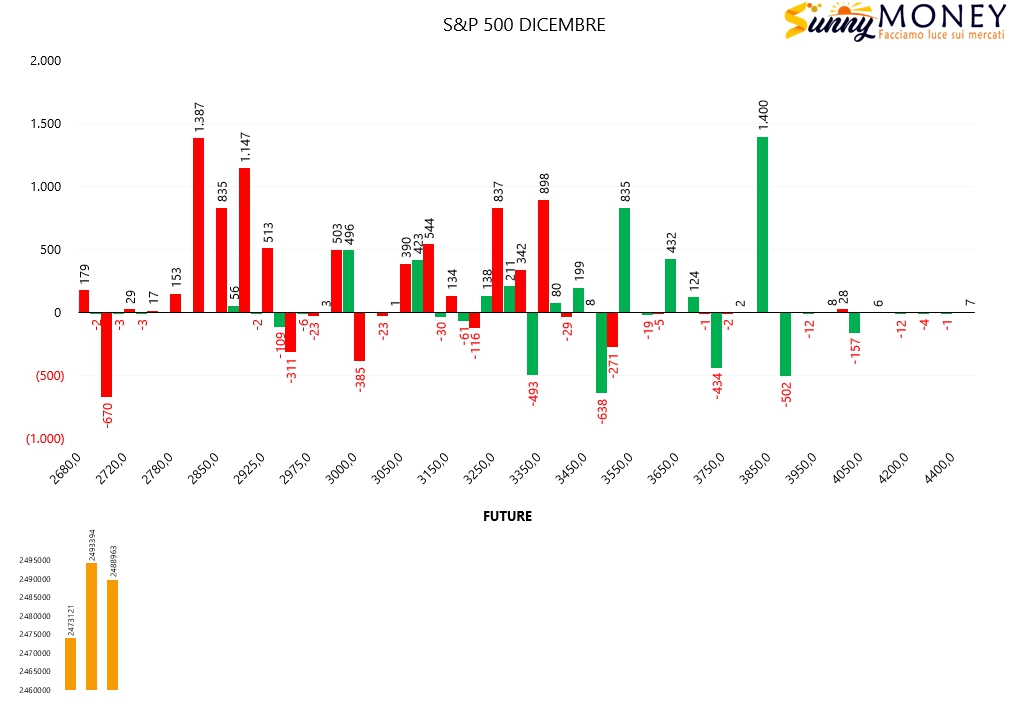

Su S&P, una volta che i prezzi sono rientrati all’interno dell’area di indifferenza ben al di sotto di VA+40, si segnala una diminuzione della componente future. Sul comparto opzioni invece si assiste alla chiusura di call otm 3350 e 3500 ed all’apertura di put itm a strike 3350 ed atm a 3250. Di rilievo invece i pochi contratti messi a mercato tra 3200 e 3000, tra l’altro con ingressi contemporanei di put e call. I primi ingressi di put nette si trovano a strike otm, a partire da 2950. Il grafico dei prezzi al quale sono state aggiunte le posizioni monetarie fa vedere che la prima area di supporto è rappresentata dallo strike 3200 ben carico di opzioni put. Ogni affondo sarà seguito ovviamente da un aumento dei contratti future necessari alla ricopertura di quelle tante put che potrebbero diventare itm.