Queste le movimentazioni monetarie sui principali derivati europei.

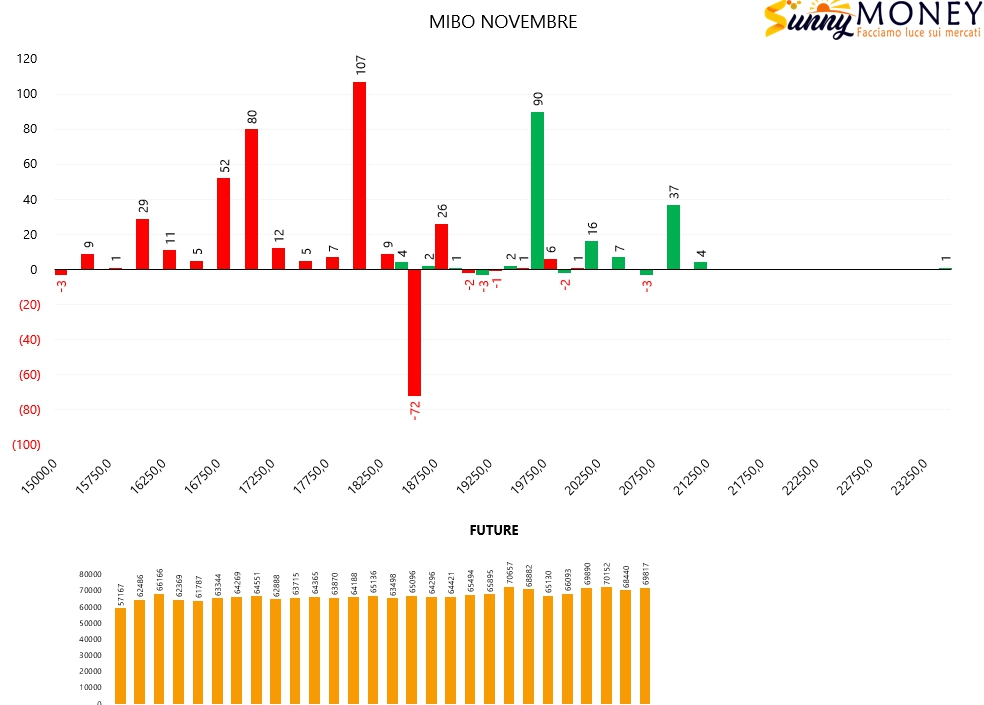

Sulle Mibo lieve aumento della componente future, chiusura di qualche posizione put a strike 18500 e riapertura a strike inferiori tra 18000 e 17000. Nuovi posizionamenti sul lato call a 19750. Nonostante la volatile giornata di ieri gli operatori hanno solo spostato ai lati il rischio.

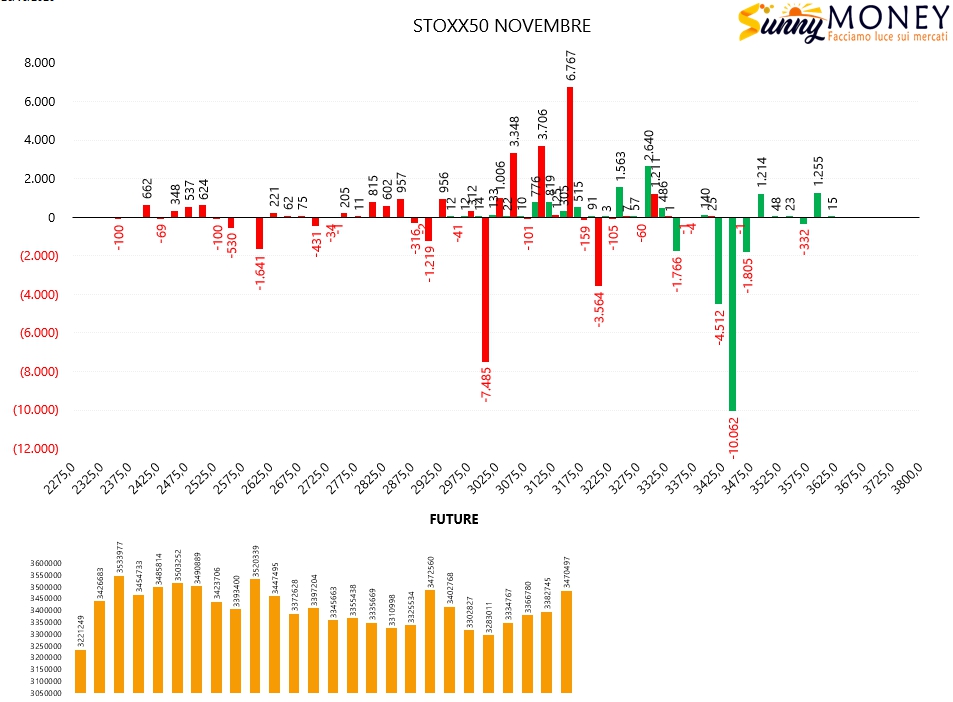

Sull’Eurex invece è ben evidente la pressione ribassista confermata, oltre che dalle tante chiusure di put e da nuovi ingressi di call, dall’imponente ingresso dei future intervenuti a copertura degli importanti livelli monetari toccati dai prezzi.

Nello specifico sullo Stoxx si assiste alla chiusura di put a strike 3200, a nuovi posizionamenti a partire da 3175 a 3050 quasi completamente passati dai prezzi e coperti dai future. Di contro è evidente anche l’alleggerimento di call otm ed il parziale rollaggio a strike interni.

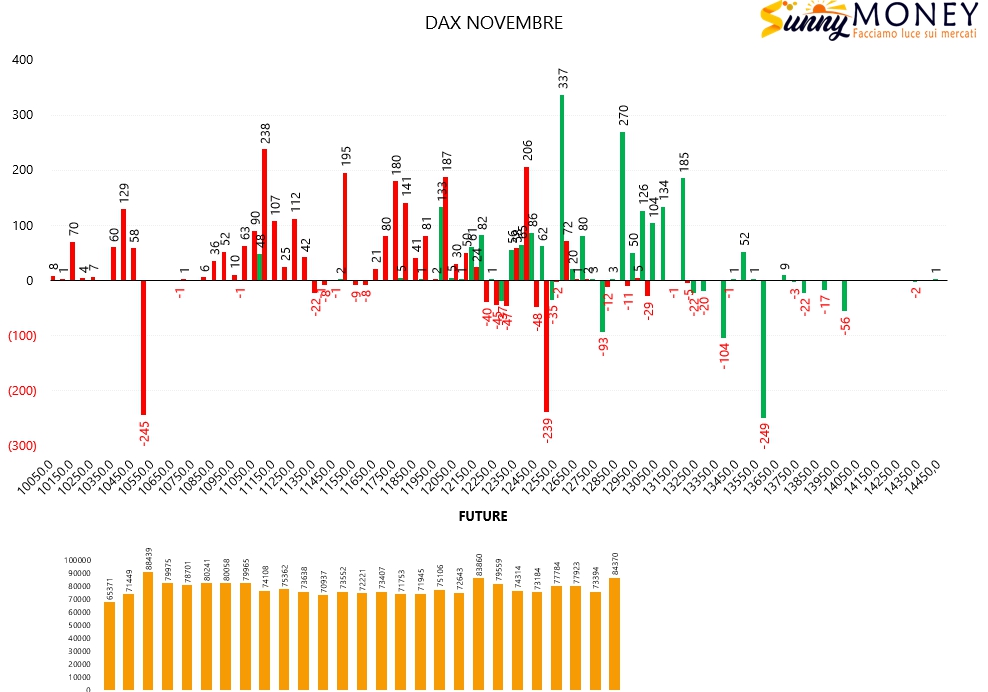

Sul Dax simili movimentazioni, ovvero chiusura di put a strike 12500, riposizionamenti a strike inferiori, 12400 e 12000, forte azione di ricopertura dei future insieme a nuovi ingressi di call a strike atm.

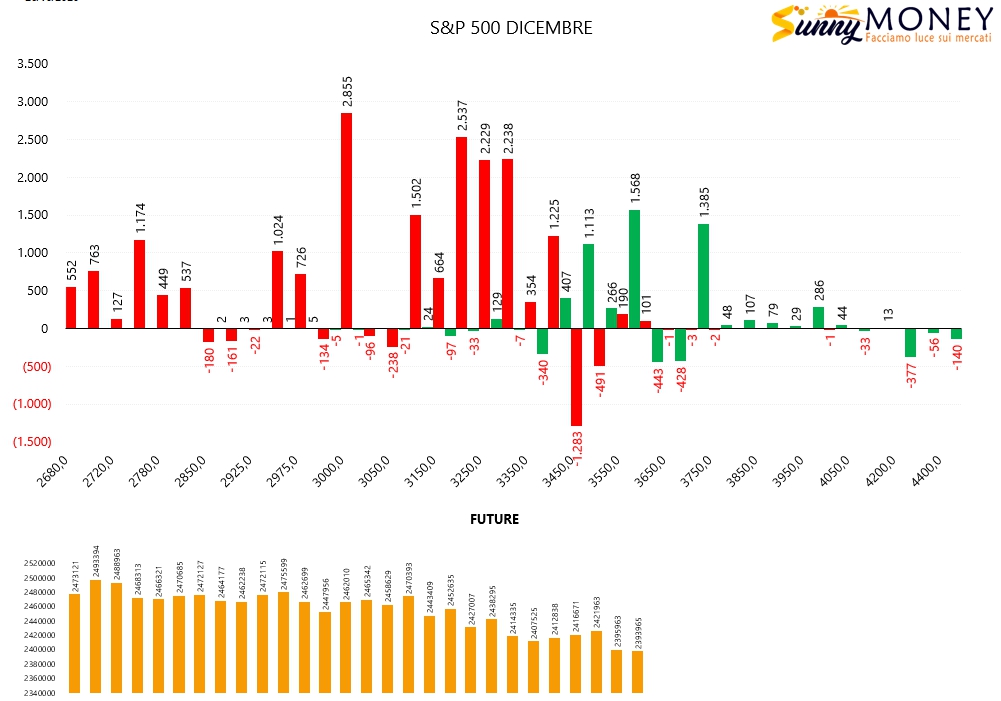

Tutt’altra storia invece sul mercato Cme dove, al contrario dei mercati europei, ogni ribasso è dovuto non ad azioni di ricopertura con ingresso di nuovi future ma all’azione di alleggerimento di contratti in essere. Infatti la prima tendenza chiara è la costante diminuzione, ormai da qualche giorno, della componente future. Di contro sul mercato delle opzioni, a parte la chiusura di qualche put a strike 3450, è evidente che ogni affondo ed aumento di volatilità implicita sembra essere usato dagli operatori per aumentare la componente put. Infatti sono consistenti i numeri dei nuovi contratti put a partire da strike 3300 fino a strike otm 3000. Qualche call a ridosso dei prezzi ma pur sempre a distanza di sicurezza.