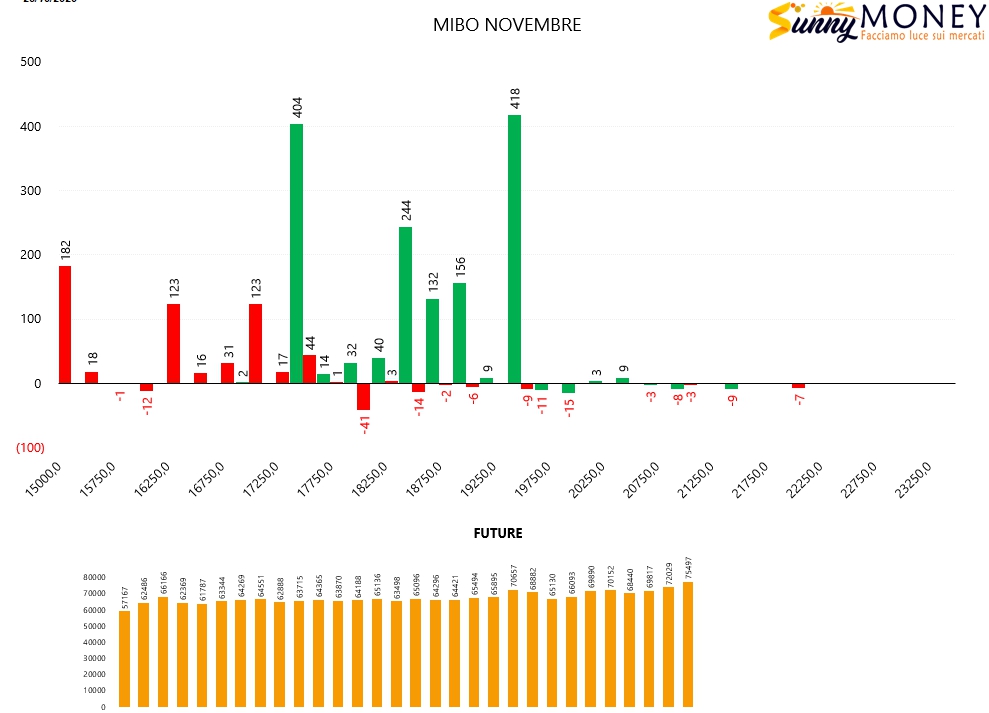

Sulle Mibo si assiste ad un aumento considerevole di call a strike 17500, 18500 e 19500. Nuovi ingressi di put a 17000, 16250 e 15000. Future in continuo aumento ed usato in funzione di ricopertura delle numerose put diventate itm.

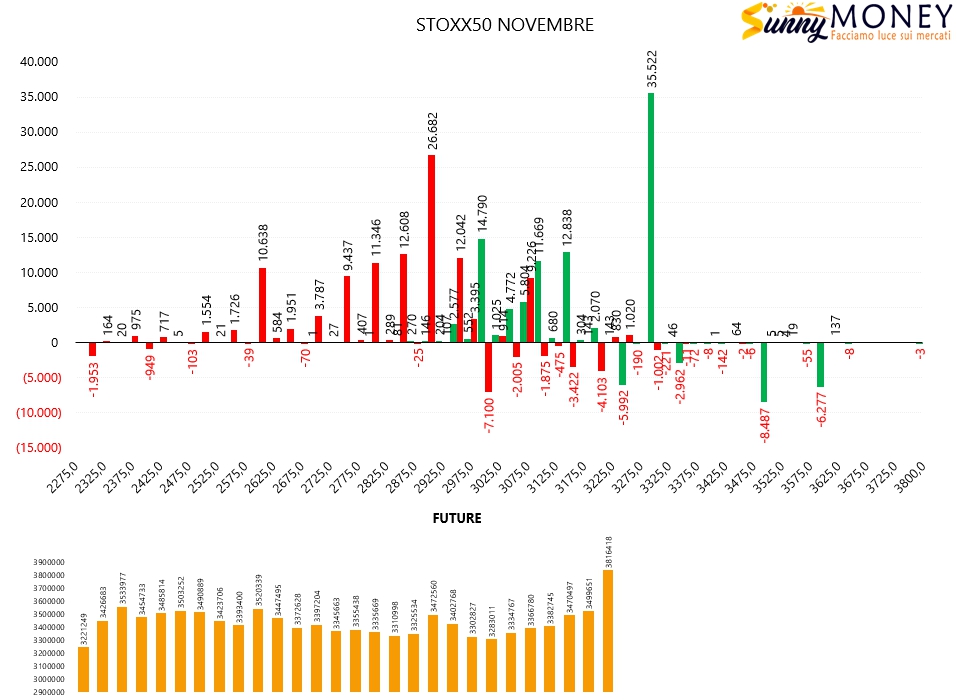

Sullo Stoxx50 impennata dei future , chiusura di svariati strike di put diventate itm e sostituite da nuove quantità di call a partire da strike 3000 fino a strike 3300. Nuovi ingressi di put da 2900.

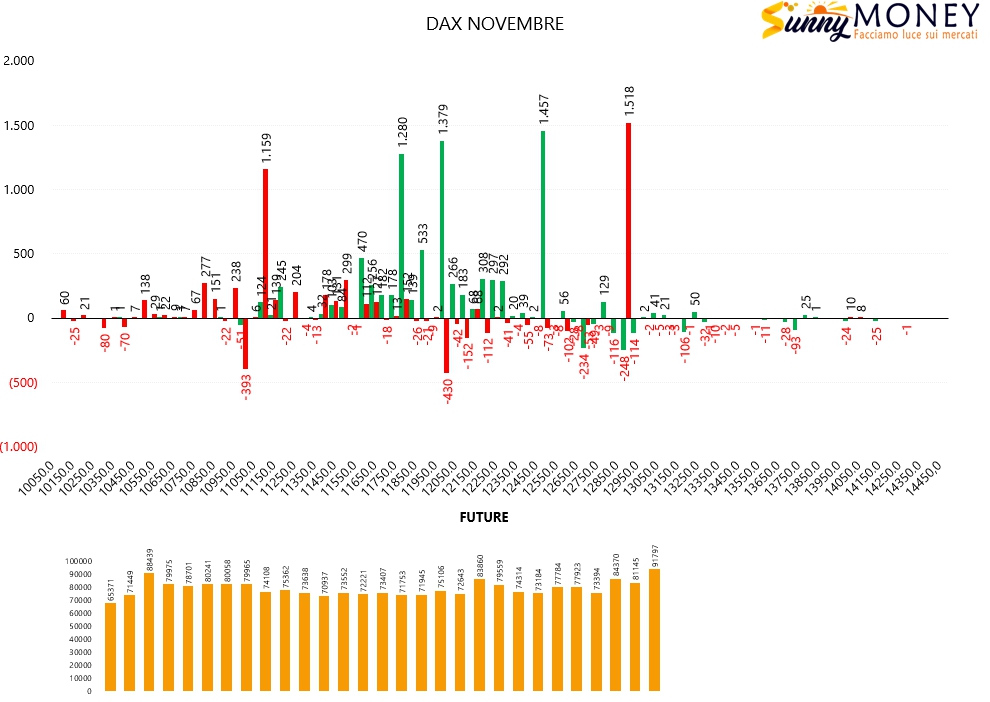

Identica movimentazione sul Dax dove i contratti future hanno subito un consistente aumento insieme ai contratti call su strike 11800, 12000 e 12500. Consistente aumento di put itm a strike 12900 e prima area supportiva trattata con put la troviamo a strike 11100.

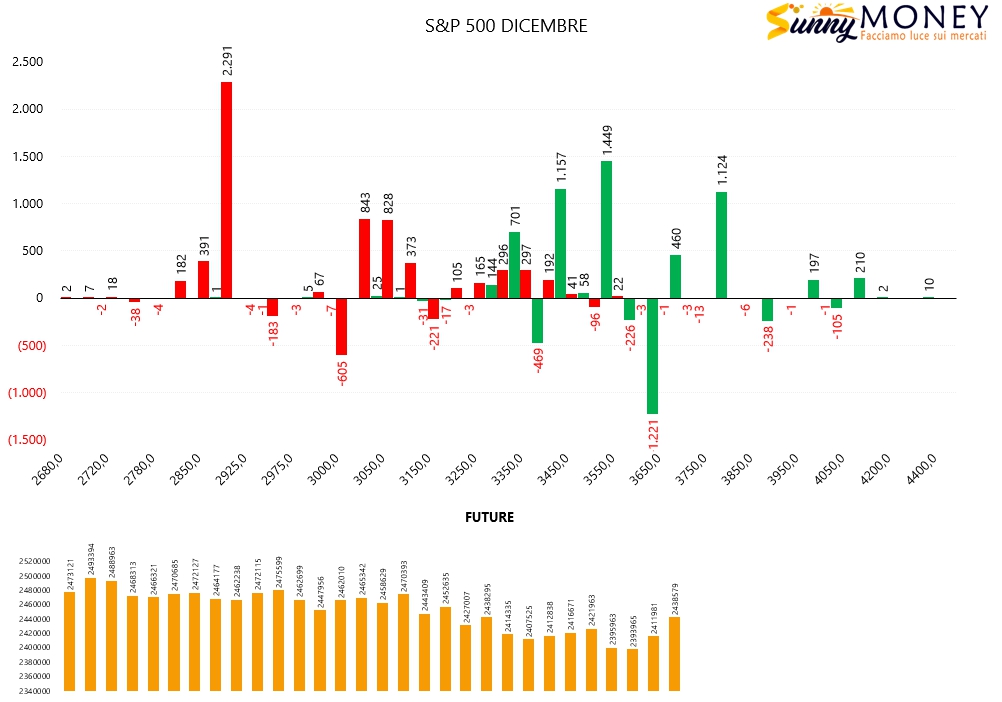

Infine S&P che, come gli altri, ha subito l’azione di ricopertura dei future contraddistinti da un aumento di contratti insieme all’apertura di posizioni call da strike 3350 e 3450. Nuove put solo a partire da 3050.

Mercati molto nervose, volatilità implicite in forte aumento e posizionamenti degli operatori impegnati a coprire la componente put in difficoltà. Fino a che i future saranno costretti ad entrare in protezione l’impostazione degli operatori sarà tecnicamente ribassista. Solo un nuovo aumento della componente put e la chiusura di contratti future potrebbe far cambiare direzione ai mercati e permettere un abbassamento delle volatilità implicite che, fermo restando questa configurazione, non possono che aumentare.