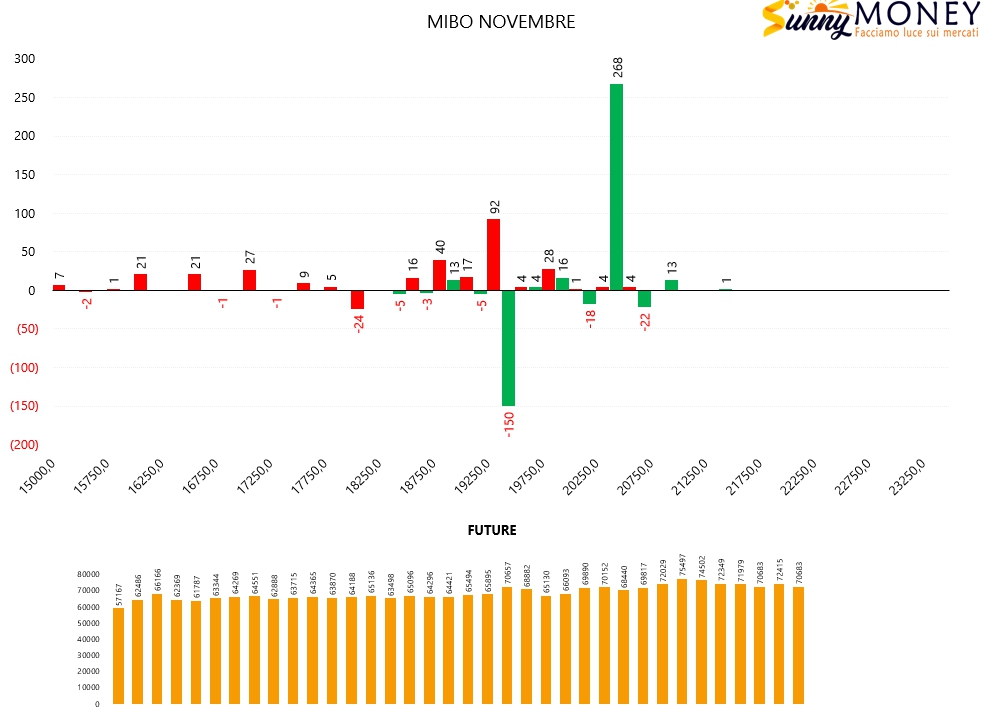

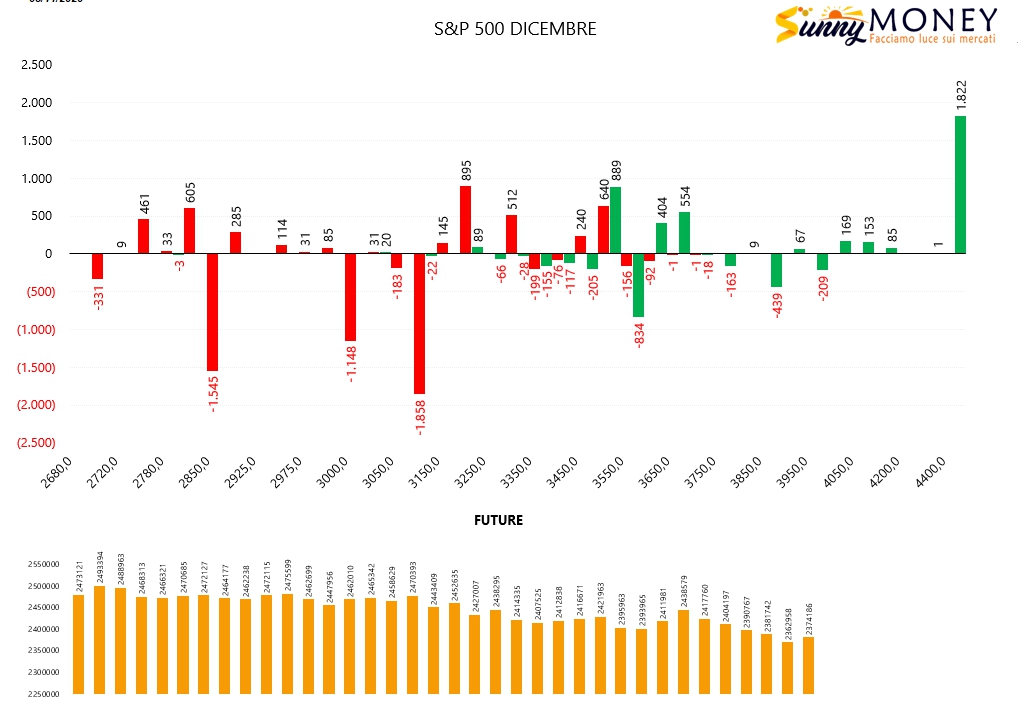

Queste le movimentazioni monetarie su Mibo ed S&P

Sulle Mibo, con prezzi che hanno consolidato su VA+40, si assiste ad una piccola flessione della componente future e conseguentemente ad apertura di put a strike 19250, chiusura di call a 19500 e nuove aperture a partire da 20500.

Su S&P, su VA+40 che corrisponde all’importante livello monetario dove insistono notevoli quantità di contratti call e put, i future sono aumentati probabilmente in funzione di ricopertura e sulla chain delle opzioni sono state chiuse put otm e riaperte più a ridosso dei prezzi. Sul lato call si segnalano le chiusure di posizioni a strike 3600, nuovi posizionamenti su strike lontani e nuovi contratti di put e call a protezione dello strike 3500 sul quale stanno lavorando le distribuzioni dei prezzi.

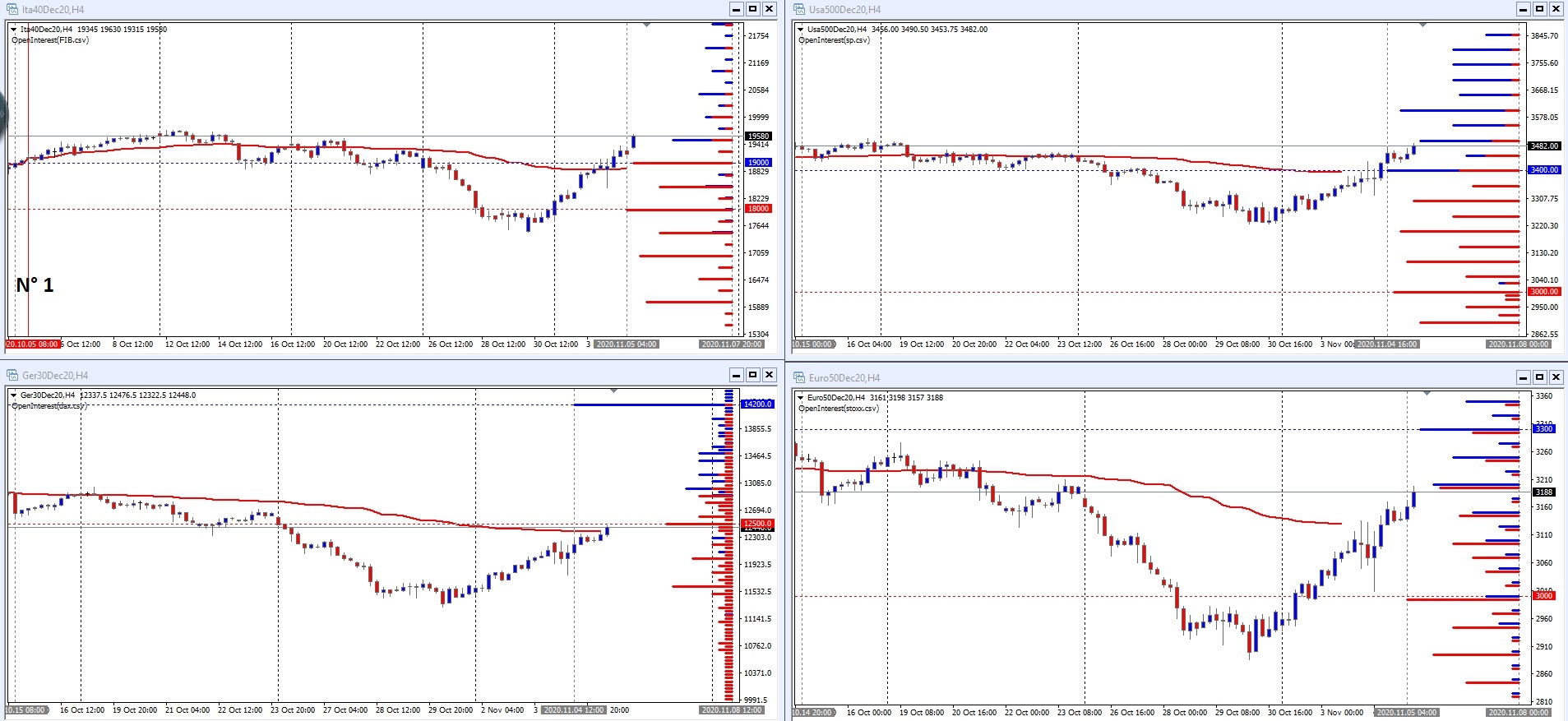

Sul grafico dei prezzi n° 1 in blu le call ed in rosso le put. Le linee blu e rosso intercettano gli strike con più opzioni a mercato.

E’ evidente come sulle Mibo lo strike di maggior interesse è stato il 19000, mentre per SP il 3400.

In tutti i casi su tutti i sottostanti si stanno lavorando aree di prezzo di un certo interesse che provocheranno senz’altro degli aumenti di volatilità implicita durante la giornata.

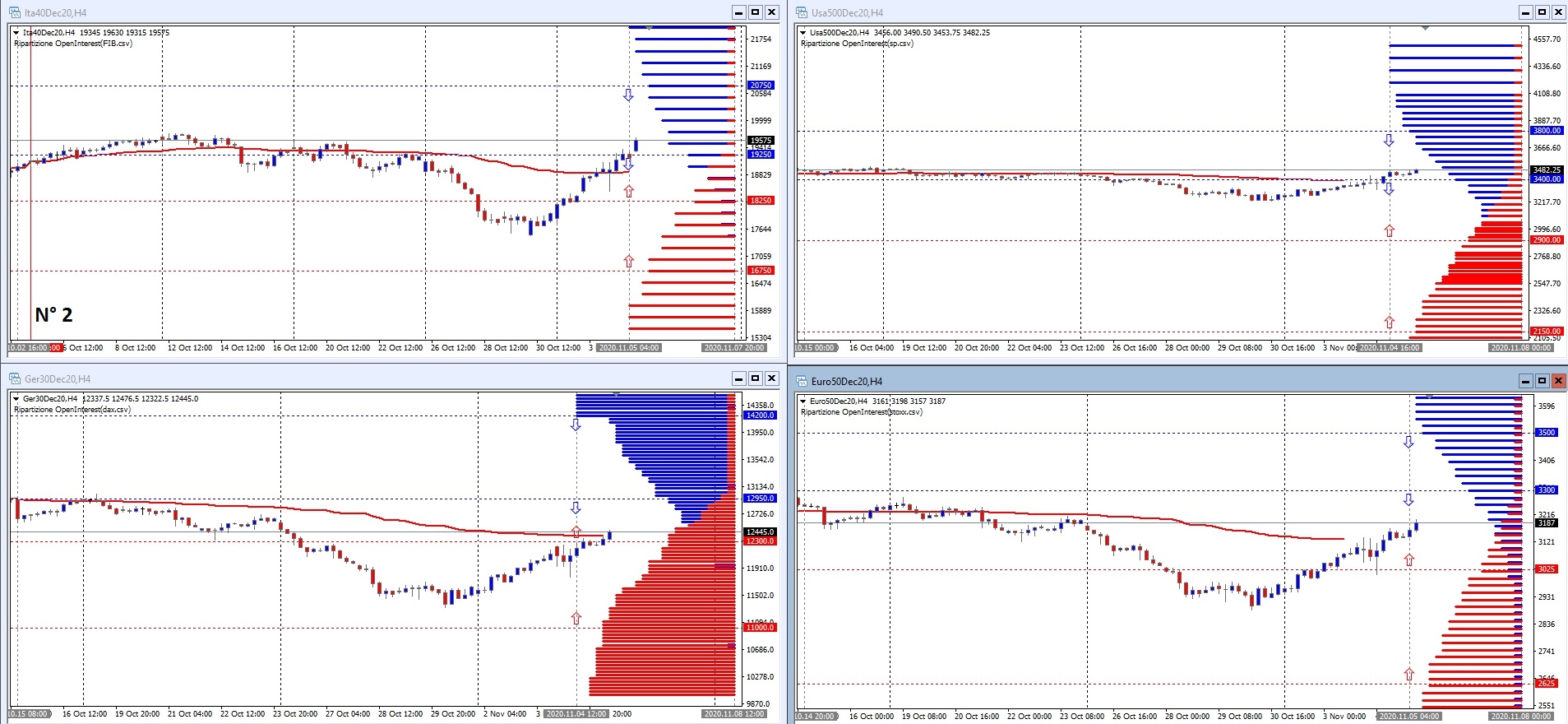

Sul grafico dei prezzi n° 2 sono evidenziate le Value Aree. In rosso le VA- lato put ed in rosso le VA+ lato call.

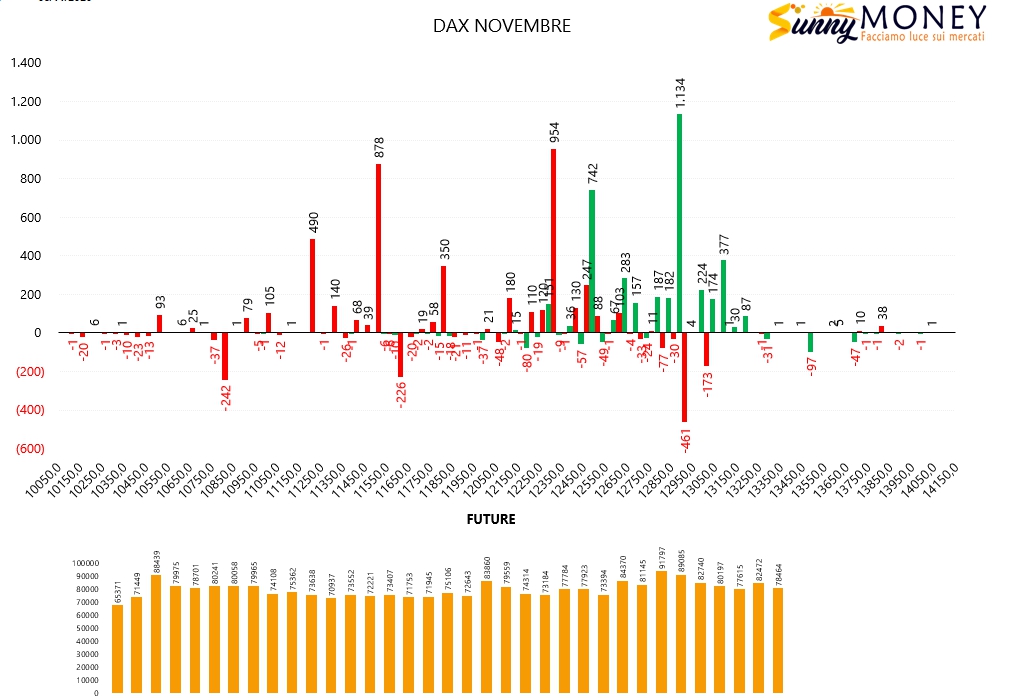

Fib ed S&P sono sopra VA+40 mentre Dax e Stoxx sono ancora piuttosto indietro essendo a malapena arrivati a Va+0 nei pressi del crossover.

Ore 16.00

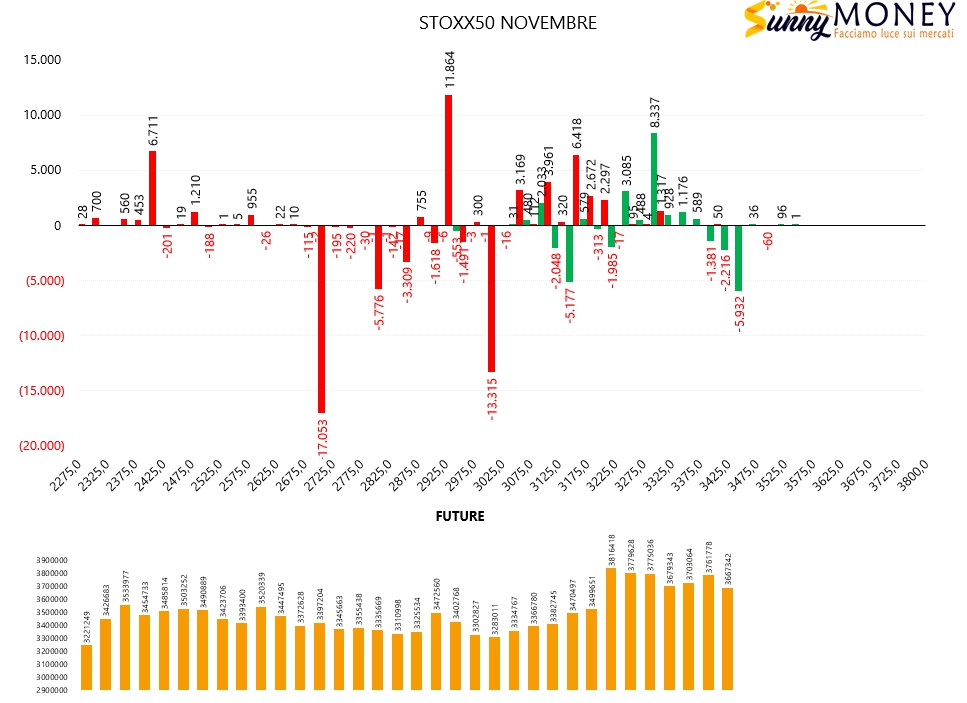

In ritardo ecco le movimentazioni anche di Dax e Stoxx.

Calo dei future, rollate interne di put e rollate esterne di call.