STELLANTIS

SCADENZA DICEMBRE 2022

FOCUS E ANALISI MONETARIA DEL 18 NOVEMBRE 2022

Continua l’analisi delle movimentazioni monetarie su Stellantis. Il precedente articolo, per una consecutio ottimale, lo potete visualizzare a questo link:https://www.sunnymoney.it/stellantis-un-titolo-sotto-la-lente/

L’analisi tecnica ci evidenzia come questo titolo stia lavorando all’interno di un canale ascendente partito dai minimi del mese di ottobre. Attualmente ci troviamo sulla parte superiore di un ampio range di prezzo dove è evidente un supporto a 12,184 ed una resistenza a 14,900.

La Regressione Lineare so trova sotto al prezzo ed ha una pendenza positiva ed il suo percentile si trova a 60,1.

Volumi nella media.

ANALISI MONETARIA

IL DIFFERENZIALE

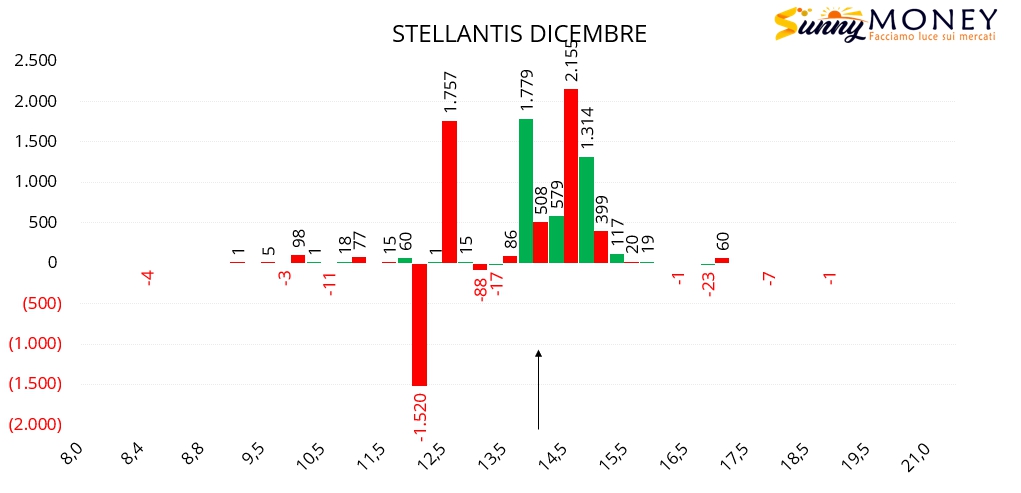

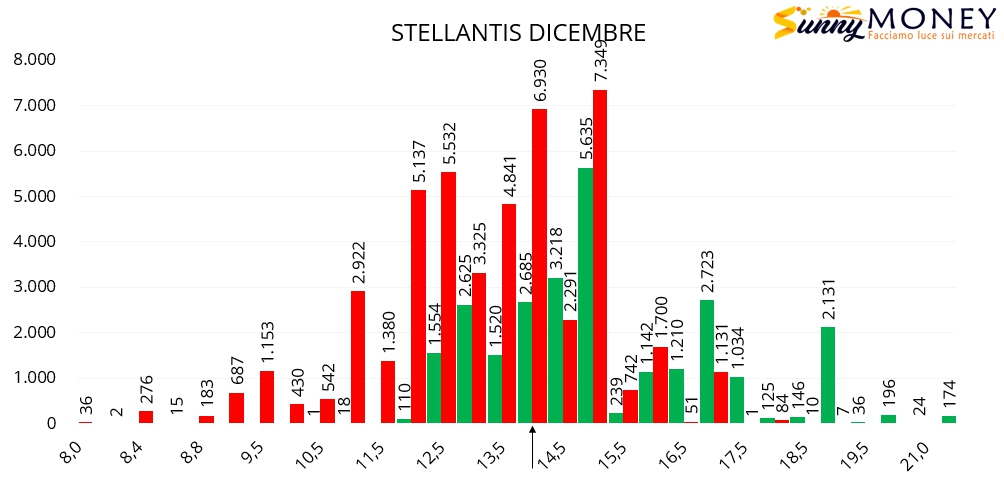

Prendendo come riferimento le movimentazioni avvenute dal 4 ottobre ad oggi si vede come, a sostegno del trend sono entrate put a strike 13,00 e tutta l’area tra 14,00 e 15,00 è stata oggetto di una forte azione di ricopertura da parte degli operatori.

Al momento non ci sono particolari segni di debolezza.

I TOTALI

Anche i totali con il flusso di put sotto al prezzo e la notevole azione di ricopertura in area 13,50 e 15,00 ci confermano ancora molto interesse da parte degli operatori su questo titolo azionario. Primi strike sensibili in area supportiva li troviamo a 12,50, mentre in area di resistenza a strike 17,00. In mezzo a questo range solo grandi posizionamenti che indicano un sentiment lateral rialzista delle posizioni a mercato.

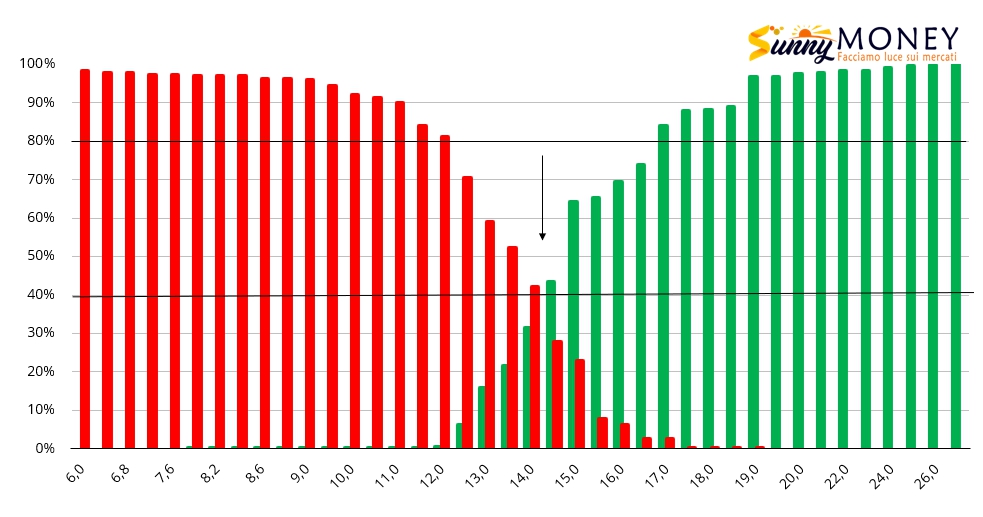

LA FUNZIONE DI RIPARTIZIONE

La funzione di ripartizione ci fa vedere come il mercato, che nel mese di ottobre si trovava ad avere quasi il 70% di put itm, sia prontamente rimbalzato rientrando all’interno del crossover, nella cosiddetta area di neutralità operativa.

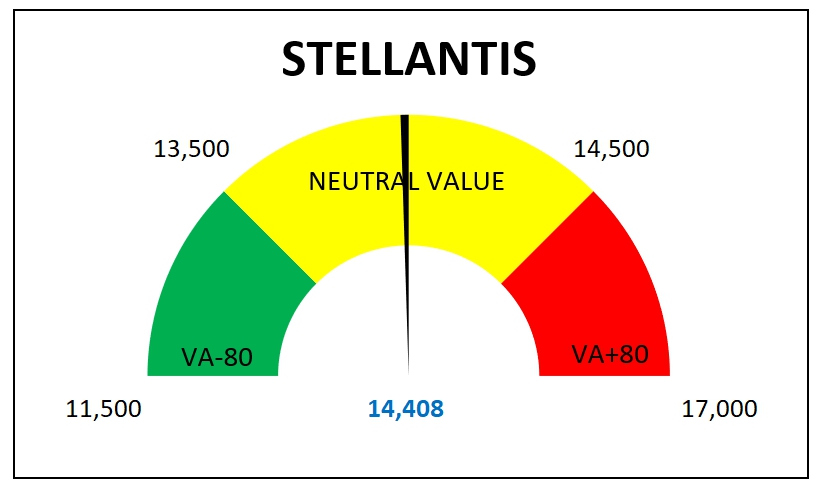

I livelli per la scadenza Dicembre sono i seguenti

Primo livello al ribasso su Va-40 a strike 13,50 e livello di Ipervenduto su Va-80 a 11,50.

Primo livello al rialzo su Va+40 a strike 14,50 e livello di Ipercomprato su Va+80 a 17,00.

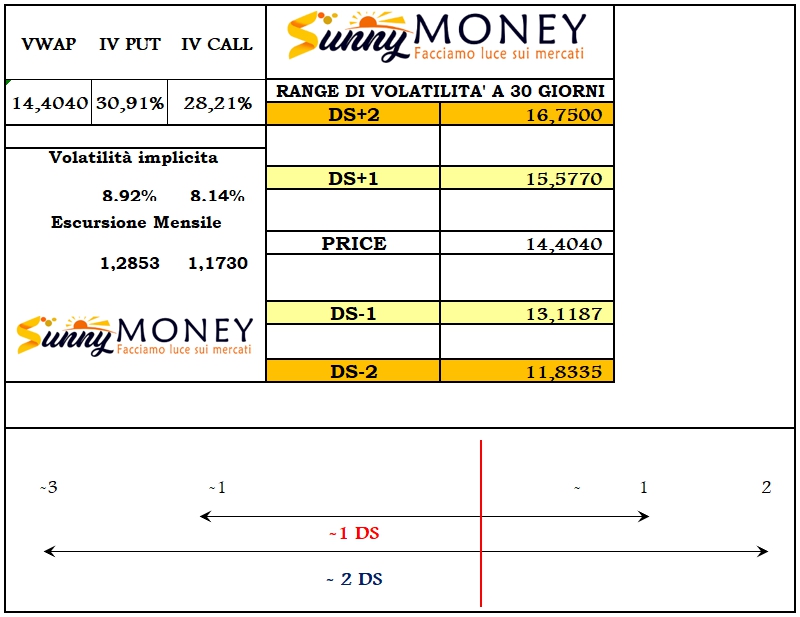

VOLATILITA’ E LIVELLI DI RISCHIO PREZZATI DAL MERCATO DELLE OPZIONI

Rispetto al rilevamento del mese di Ottobre si assiste ad una netta diminuzione delle volatilità implicite. Attualmente la volatilità Risk Reversal sul lato Put è a 30,91% mentre sul lato Call a 28,21%.

Elaborando questi dati possiamo prezzare una escursione mensile pari ad una Deviazione Standard di 1,2853 in basso e di 1,1730 in alto.

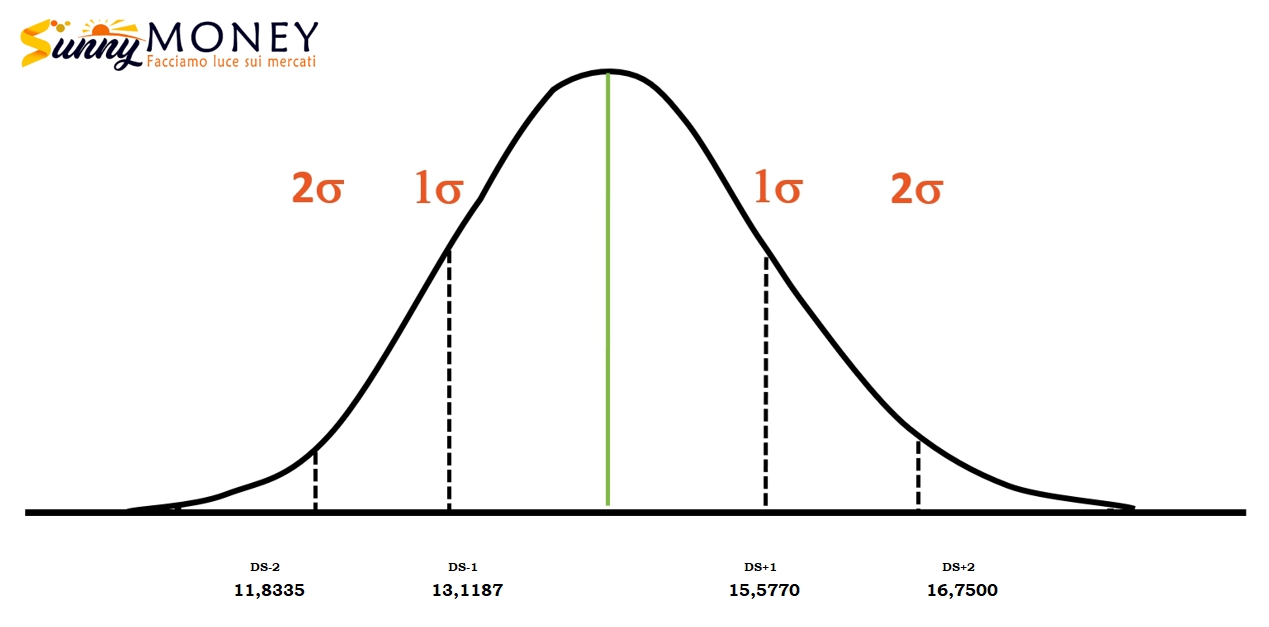

Per i prossimi 30 giorni di borsa la funzione Montecarlo calcolata sulla volatilità e sul Vwap ci riporta questi valori:

Al rialzo Prima Ds a 15,577 e Seconda Ds a 16,750

Al ribasso Prima Ds a 13,1187 e Seconda Ds a 11,833

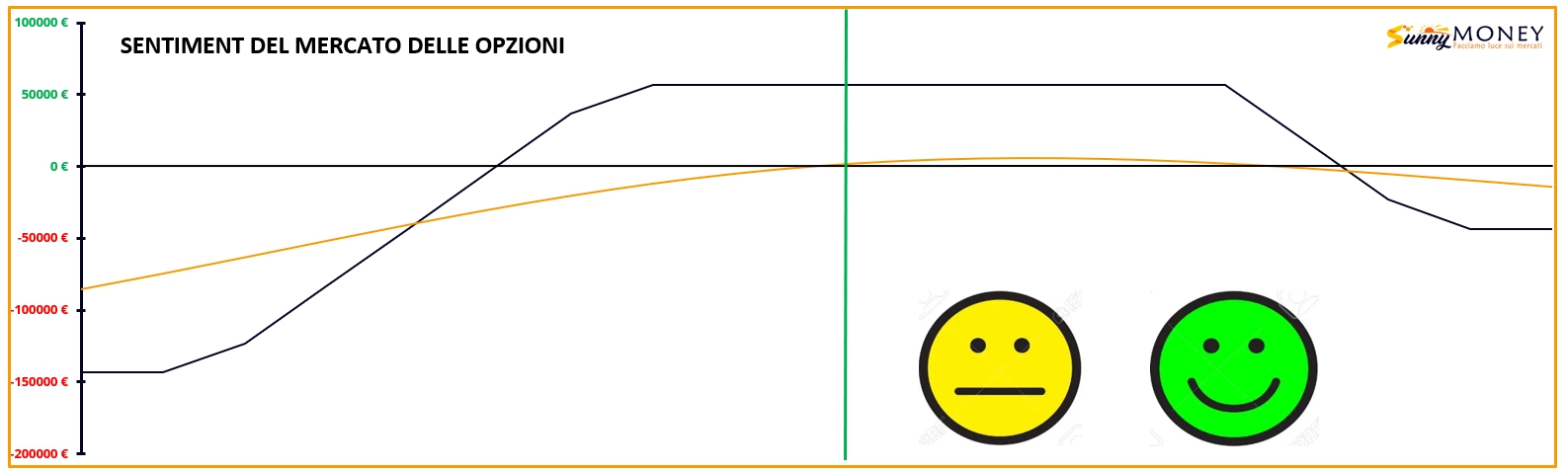

SENTIMENT DEL MERCATO

Il prezzo di Stellantis è arrivato esattamente all’interno di Va+-0, ovvero nell’area di equilibrio monetario prezzato dagli operatori dello specialistico mercato delle opzioni.

Di fatto, il sentiment che traspare dai totali e dai parziali è sempre lateral rialzista ed assimilabile ad una figura conosciuta con il nome di Iron Condor Asimmetrico, che trae beneficio dal passare del tempo, dal poco movimento di prezzo, non importa se al rialzo o al ribasso, ma contraddistinto da sensibili diminuzioni di volatilità implicita.

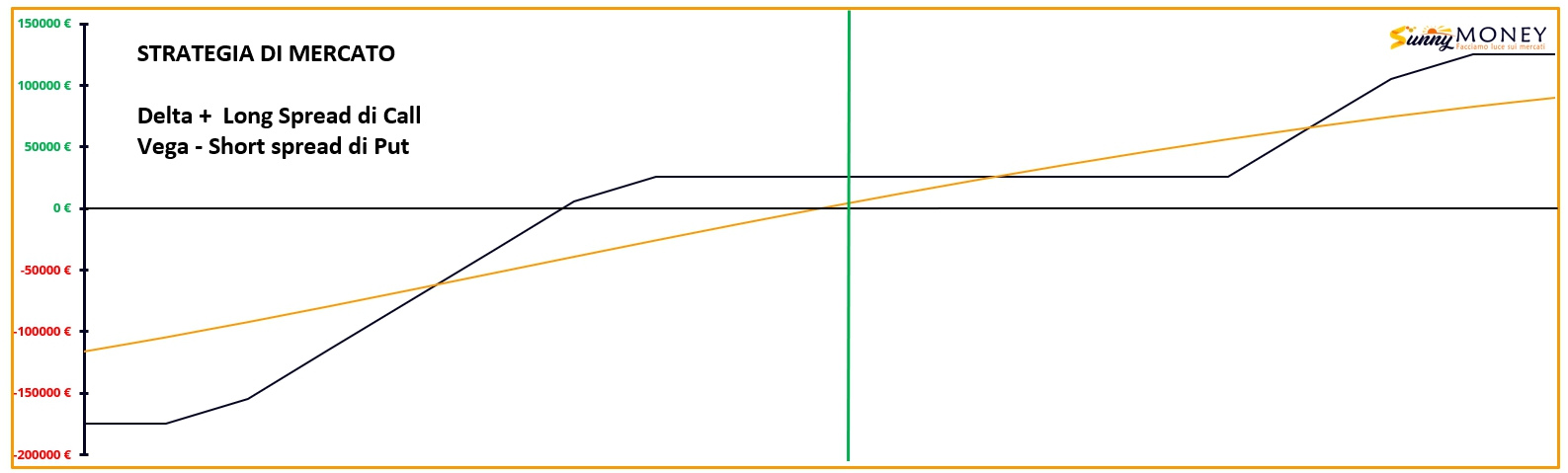

CONCLUSIONI OPERATIVE

I posizionamenti monetari confermano che su questo titolo insiste ancora l’interesse dei grossi operatori. Il titolo è comunque arrivato in una area di prezzo dove nessun operatore è in difficoltà ed è probabile che, prima di riprendere il trend, rimanga, per qualche tempo, confinato su questi prezzi.

Sono quindi favorite combinazioni posizioni delta positive e vega negative composte da long spread di call e short spread i put, che si avvantaggiano da un aumento o lateralità delle quotazioni insieme ad un abbassamento della volatilità implicita.