Lettura delle movimentazioni monetarie della giornata del 18 luglio caratterizzata da notevoli volumi sulla chain delle opzioni e da un forte squeeze rialzista provocato dalle solite azioni di ricopertura e che ha portato i prezzi dei sottostanti esattamente a contatto di Ds+1, la prima deviazione standard rialzista.

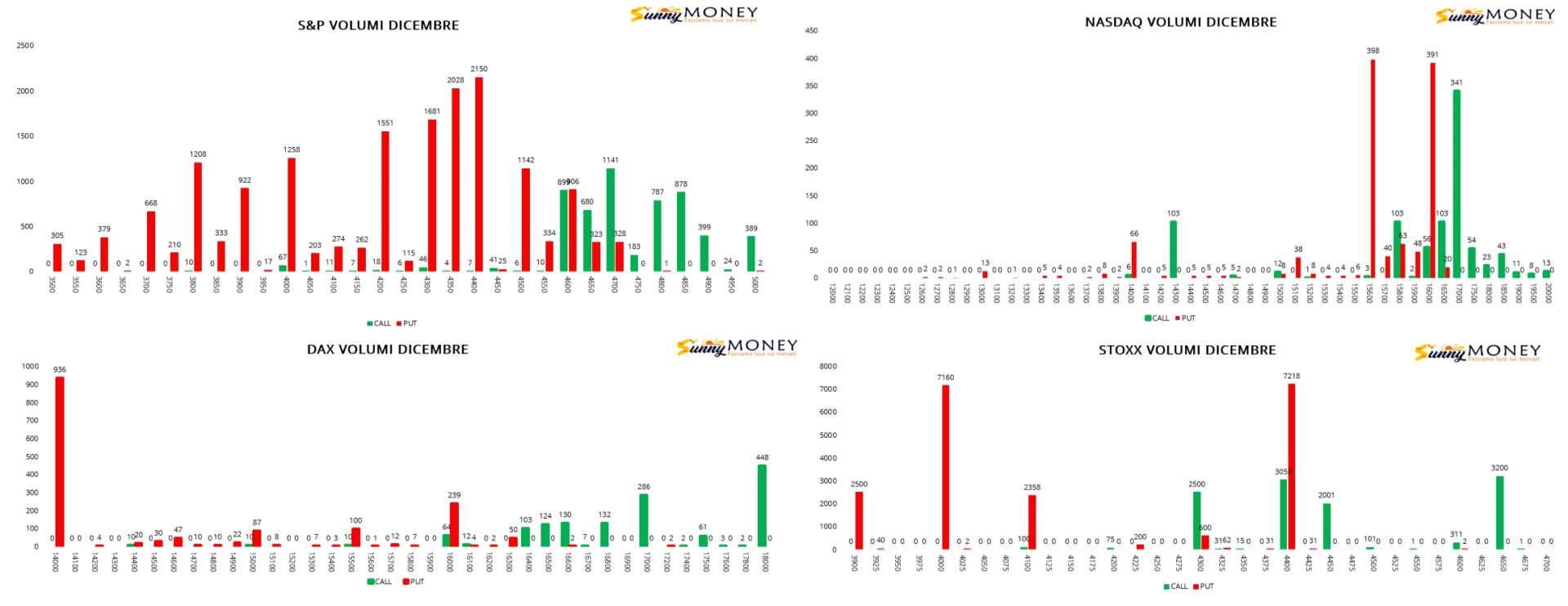

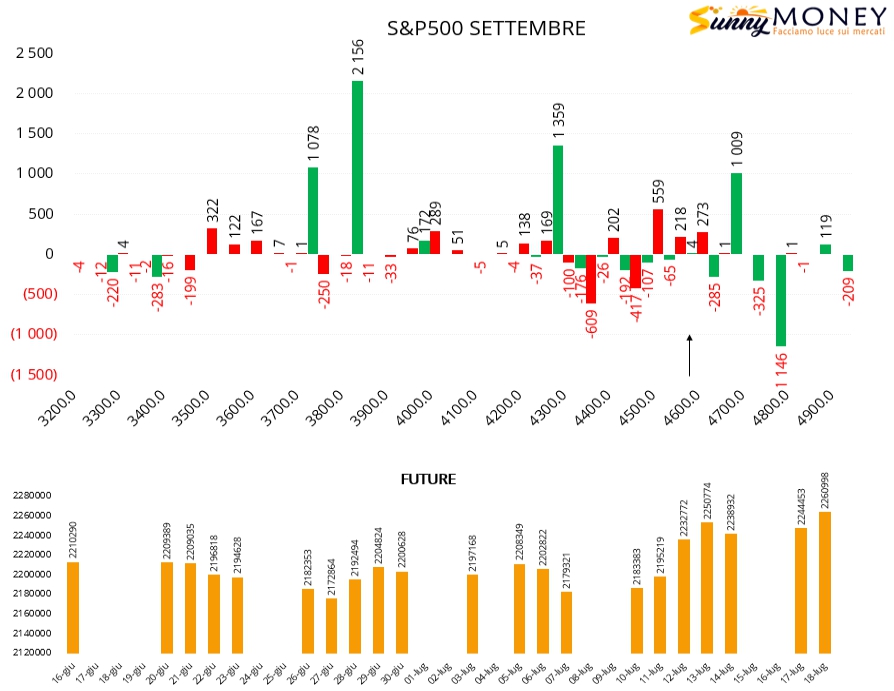

Su S&P500 immensi ingressi di contratti call Deep Itm che confermano la forte componente direzionale da parte degli operatori occupati a coprire il gamma delle short call che hanno in portafoglio. Rollover interni di put con chiusure in area 4400 e riaperture in area 4500. Alleggerimenti di call a strike 4800 ed ingressi a strike 4700. Future ancora in aumento e sui massimi relativi.

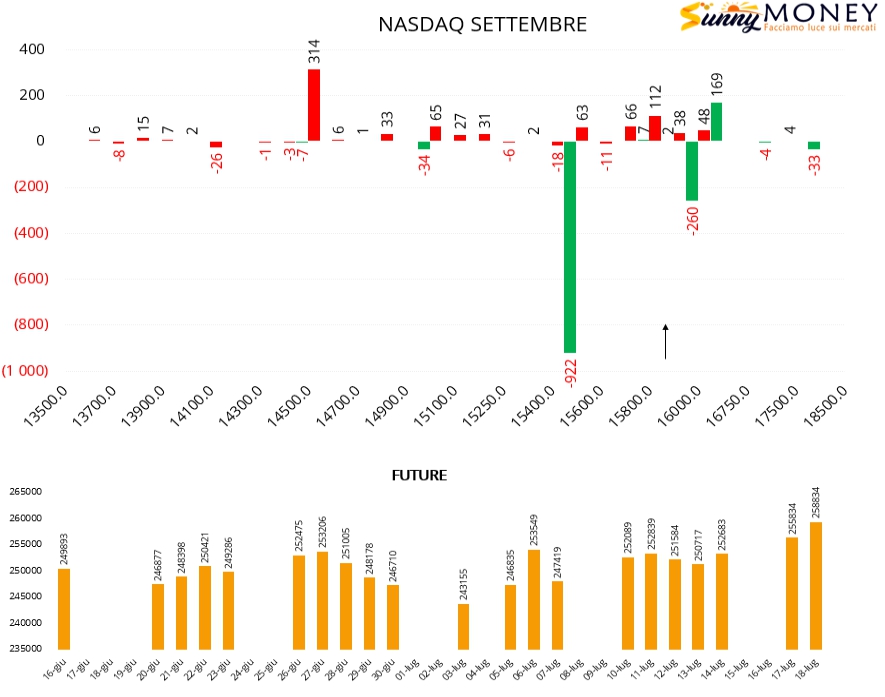

Anche sul Nasdaq aumentano i future e vengono alleggerite numerosi contratti call a strike 15500 e 16000 e parzialmente riaperti a strike 16500. Aperture di put sia Otm a 14500 che a ridosso del prezzo a 15800.

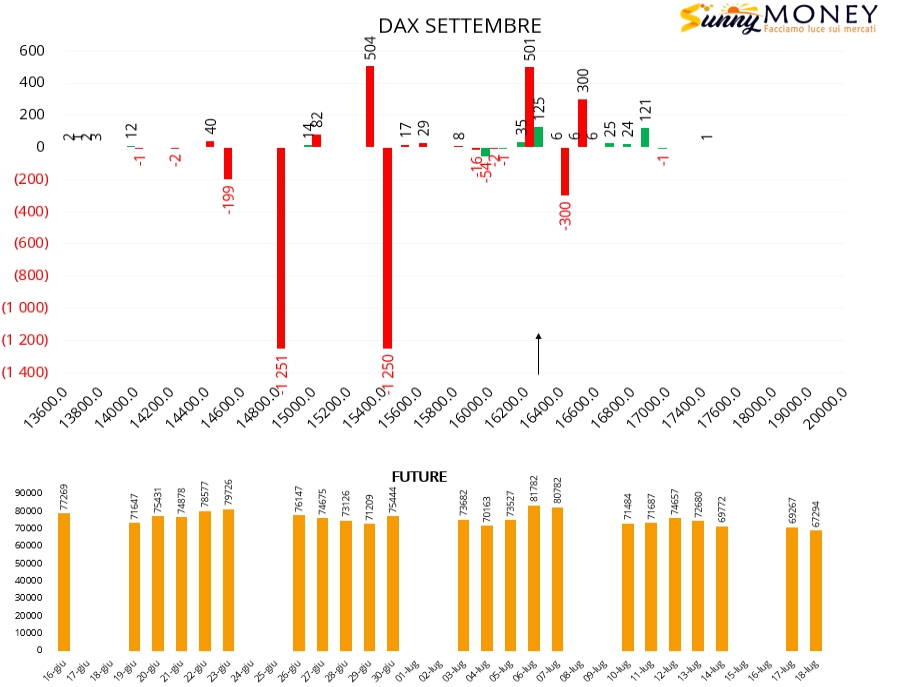

Notevoleil lavoro sul Dax sul comparto put con chiusure a 14800 e 15400 e nette aperture a 16500, 16200 e 15300. Future in alleggerimento e lato call quasi ignorato.

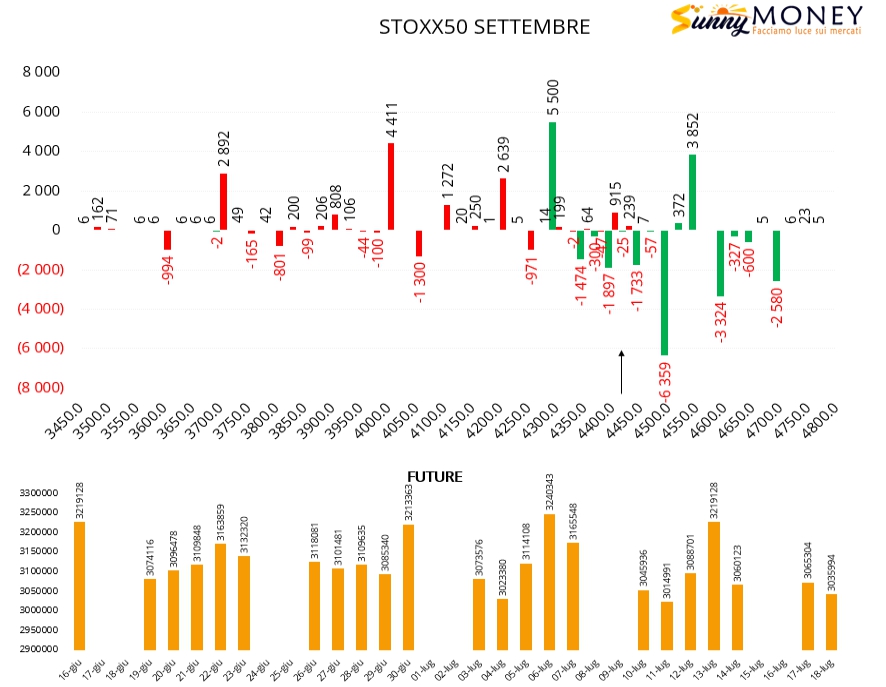

Su Eurostoxx sono evidenti le tante chiusure di contratti call da strike 4350 a strike 4700. Nuovi riposizionamenti solo a strike 4550. Da segnalare il forte afflusso di put otm a partire da strike 4250 ed il notevole ingresso di call Itm a strike 4300. Future in alleggerimento come sul Dax e questo spiega la minor forza relativa dei sottostanti europei.