La giornata di ieri è stata contraddistinta da una apertura in forte lap up e prezzi che, complice la chiusura per festività del mercata Usa, sono rimasti all’interno di un ristretto range tra le proprie aree di rischio gamma.

Anche oggi dati di una certa importanza ma che difficilmente avranno impatti di rilievo sui prezzi.

Oggi non ci sono open interest da analizzare sulla borsa americana ma solo per i sottostanti europei. Andiamo invece ad analizzare la volatilità con due indicatori, l’IvRank e il VvRatio.

Entrambi si trovano nella parte inferiore del grafico suggerendo compiacenza di mercato e bassi livelli di vomma sui premi delle opzioni che rendono ancora poco vantaggiose strategie vega negative.

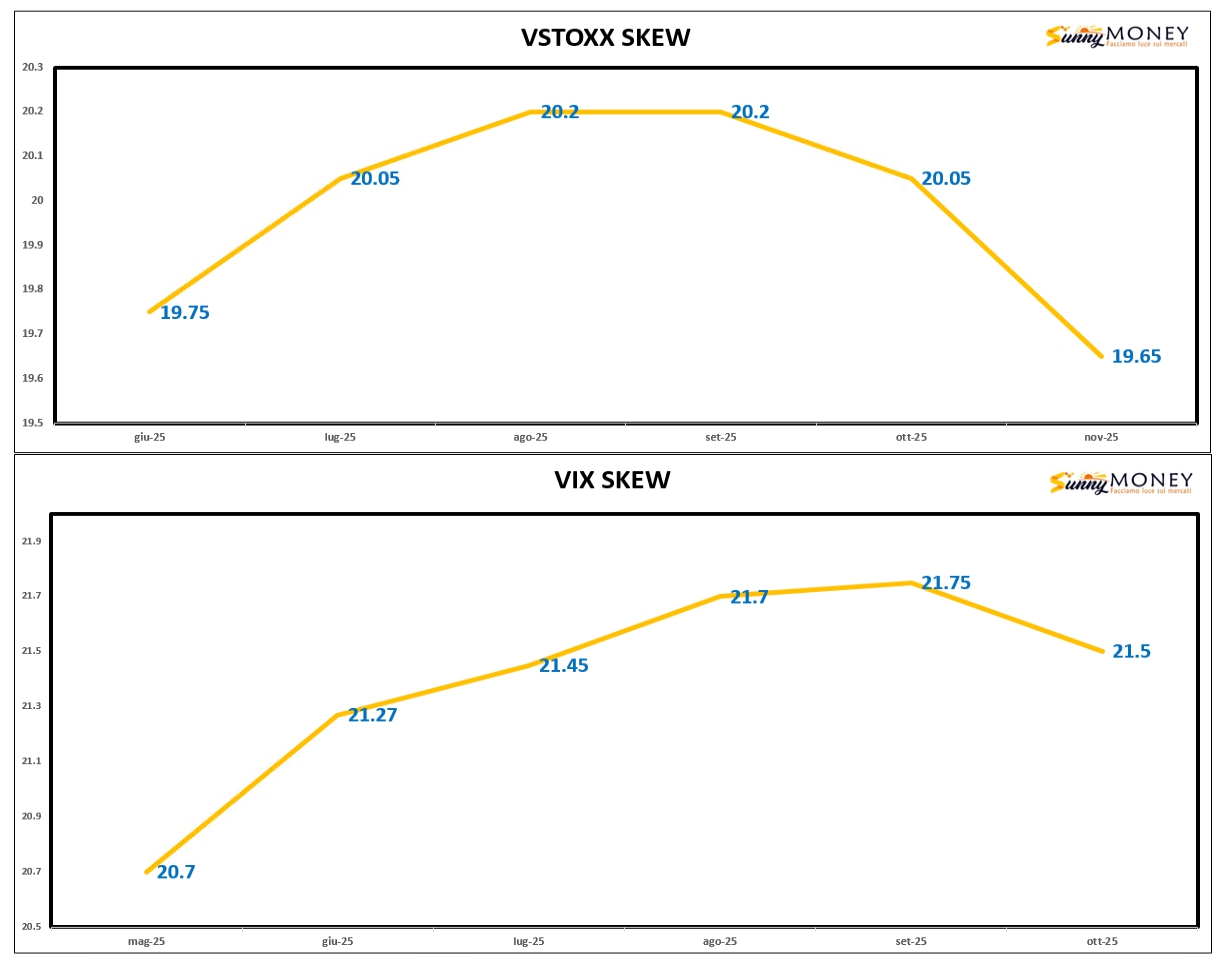

Anche le curve dei future della volatilità, Vix e Vstoxx, mostrano una situazione di normale Contango sulle prime scadenze ma che poi ritorna in Backwardation sulle ultime due, segnalando che ancora le volatilità non sono ancora rientrati in condizioni di equilibrio e suggerendo attenzione.

Scadenza 20 giugno

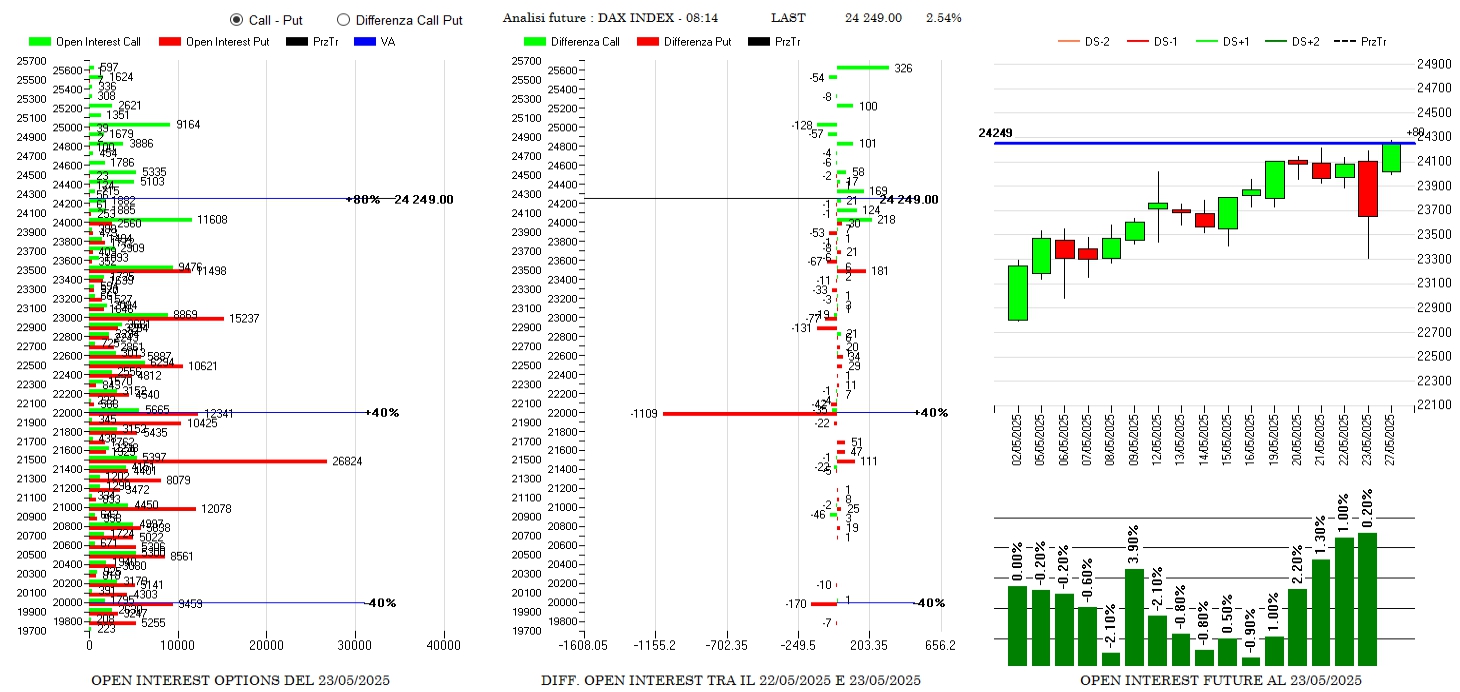

DAX

Ancora future in aumento a conferma della pressione long a copertura delle tante call diventate Itm. Sul comparto opzioni si leggono forti chiusure di put deep otm a strike 22000 e riposizionamenti di call tra 24000 e 25700.

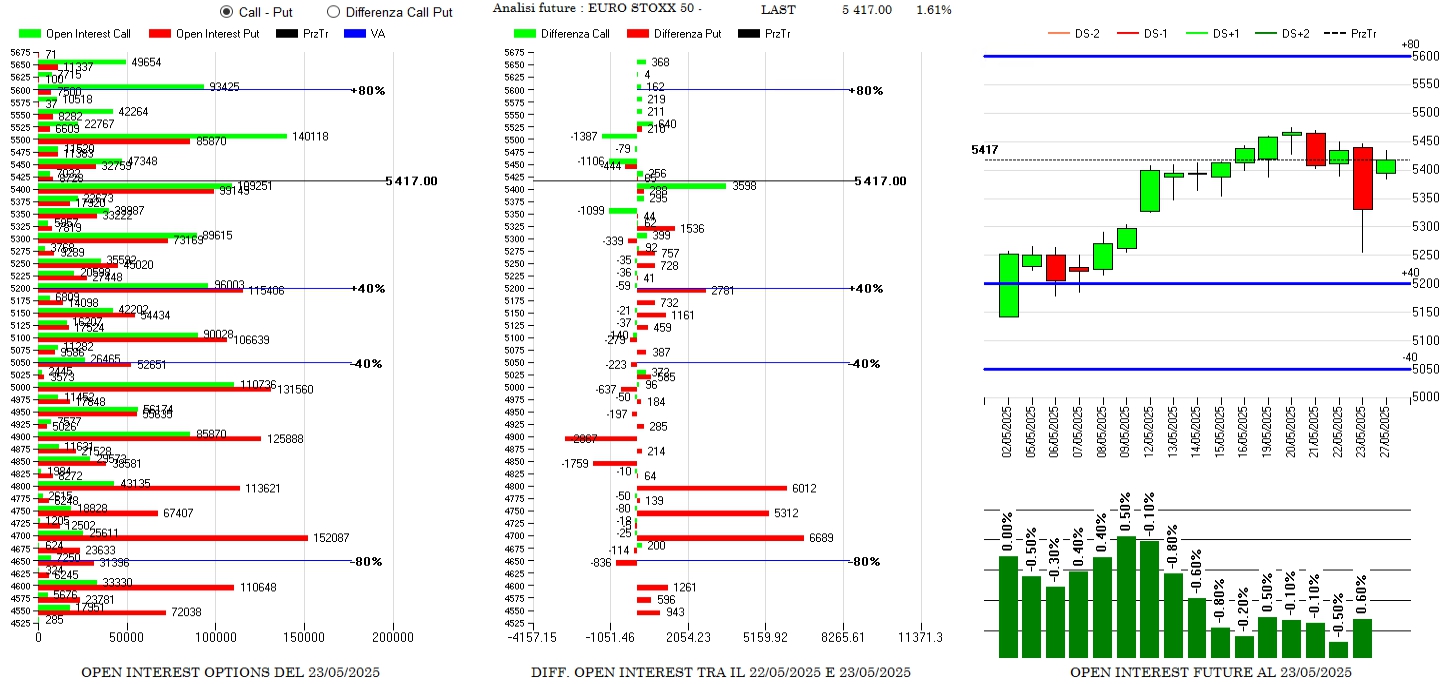

STOXX

Lieve aumento di future ma ben poca cosa rispetto al Dax e riposizionamenti di put sotto al prezzo da strike 5325 a 4700. Sul lato call solo alleggerimenti con rollover a strike 5400.

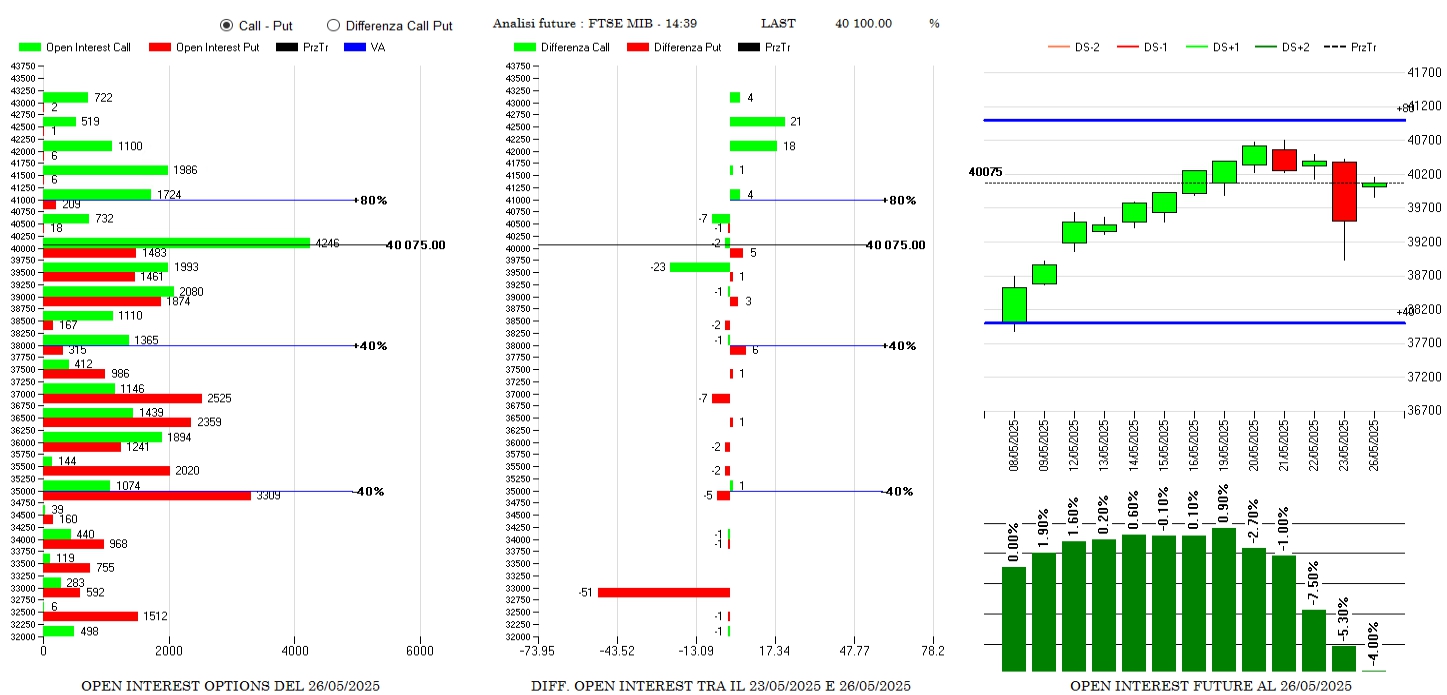

FTSEMIB

Forte calo della componente future che segna un -4% e chiusure di put e call ai lati del prezzo. Pochissimi nuovi ingressi di call sopra 4200.