La giornata si è aperta all’insegna dell’incertezza nelle principali piazze finanziarie di Wall Street. Il Dow Jones ha ceduto quasi l’1% (con una perdita di 436 punti), seguito dall’S&P 500 che ha segnato un calo dello 0,4%. Questo ribasso è stato innanzitutto motivato dai timori crescenti sull’andamento dell’inflazione negli Stati Uniti e da risultati trimestrali giudicati deludenti per alcune delle più grandi banche americane.

Se il quadro per Dow e S&P 500 è stato negativo, la tecnologia ha invece brillato. Il Nasdaq si è distinto, chiudendo la sessione con un nuovo record e un modesto ma significativo rialzo dello 0,18%. A trainare la corsa è stata Nvidia, che ha visto le proprie azioni volare del 4% dopo l’annuncio della ripresa delle vendite dei chip per intelligenza artificiale in Cina; l’onda positiva ha investito tutto il comparto dei semiconduttori, galvanizzando il listino tecnologico.

L’inflazione statunitense è cresciuta a giugno dello 0,3% rispetto al mese precedente, portando così il tasso annuo al 2,7%. Il dato, in linea con le attese degli analisti ma superiore a quello di maggio, testimonia che le recenti tariffe imposte dall’amministrazione Trump stanno iniziando ad avere impatti tangibili sui prezzi al consumo. Il fenomeno è seguito con attenzione dagli analisti, che ne temono un effetto domino sull’intera economia.

Dal punto di vista degli investimenti si registra una marcata rotazione settoriale: numerosi operatori si stanno spostando dai titoli bancari, appesantiti da volatilità e utili contrastanti—JPMorgan e Wells Fargo in calo, Citigroup invece in rialzo complice la buona performance del trading—verso il settore tecnologico, recentemente oggetto di correzioni e rivalutazioni.

I mercati obbligazionari hanno risentito del nuovo scenario macroeconomico: rendimenti dei Treasury decennale e trentennale sono saliti, segnale che gli investitori rivedono al ribasso la possibilità di un taglio dei tassi di interesse da parte della Federal Reserve a breve termine. L’incertezza sulla rotta futura della politica monetaria, alimentata dall’inflazione e dalle tariffe, si riflette nella crescente cautela della Fed e nelle aspettative meno ottimistiche degli operatori.

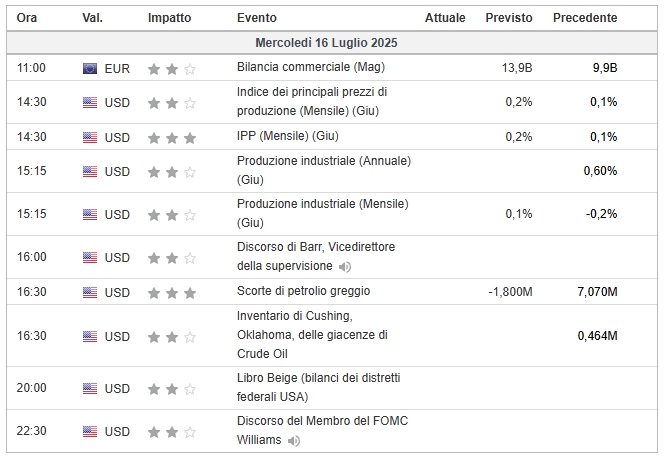

Anche oggi dati importanti oltreoceano, in particolare alle 14,30 con l’indice dei prezzi alla produzione.

Flussi monetari sulla trimestrale settembre.

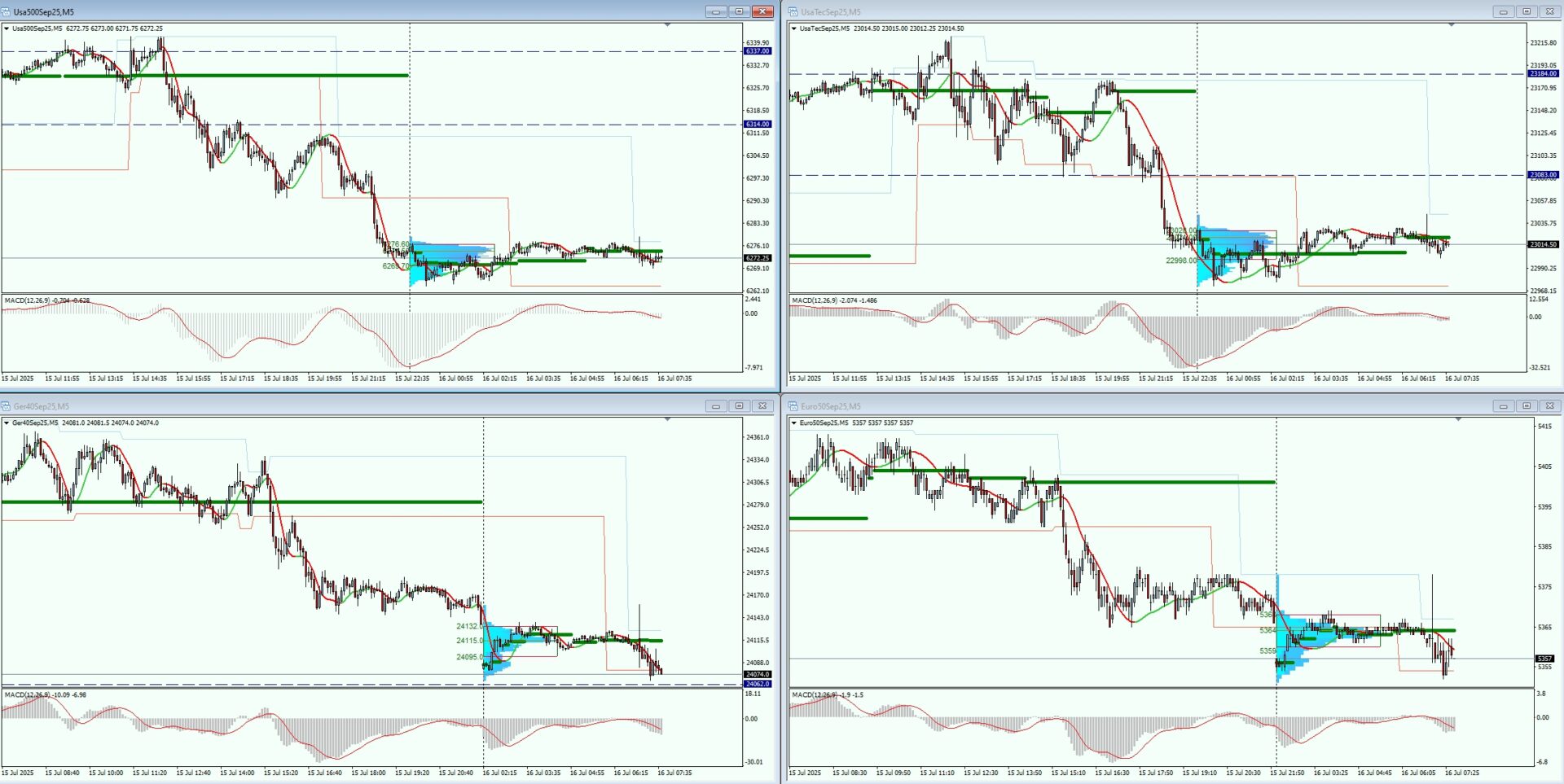

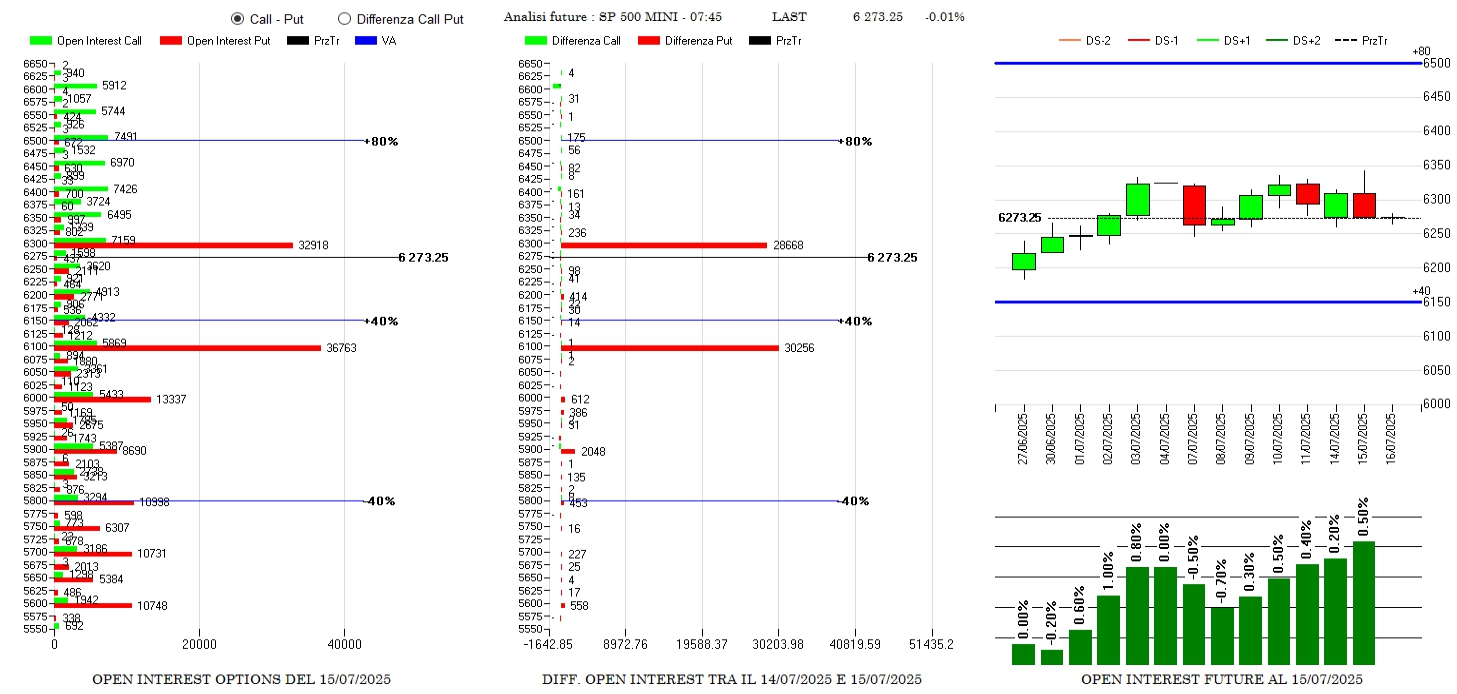

S&P500

Ieri pomeriggio, intorno alle 15, abbiamo visto lavorare enormi quantità volumetriche su due strike di put, 6300 e 6100. Questa mattina abbiamo la conferma che tutti quei volumi si sono trasformati in contratti realmente rimasti a mercato e che hanno aumentato in modo esponenziale la quantità di denaro e il rischio. Per il resto, oltre a questo inusuale quantità di posizionamento, si segnala solo un aumento della componente future in controtendenza.

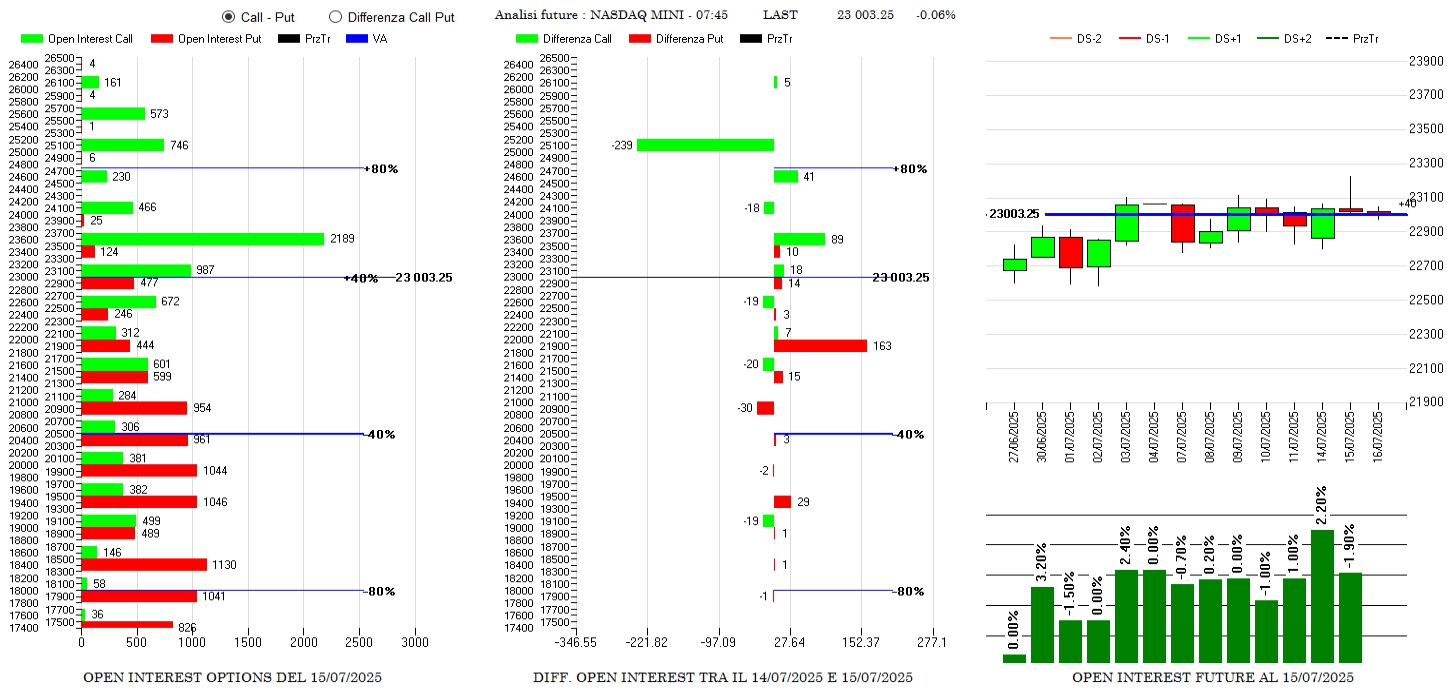

NASDAQ

Sul Nasdaq invece la componente future è in netta diminuzione in coerenza con il ritorno dei prezzi su Va+40. Sul mercato delle opzioni si registrano ingressi di put a strike 220000 e di call a strike 23600, creando di fatto una sorta di area di range temporanea.

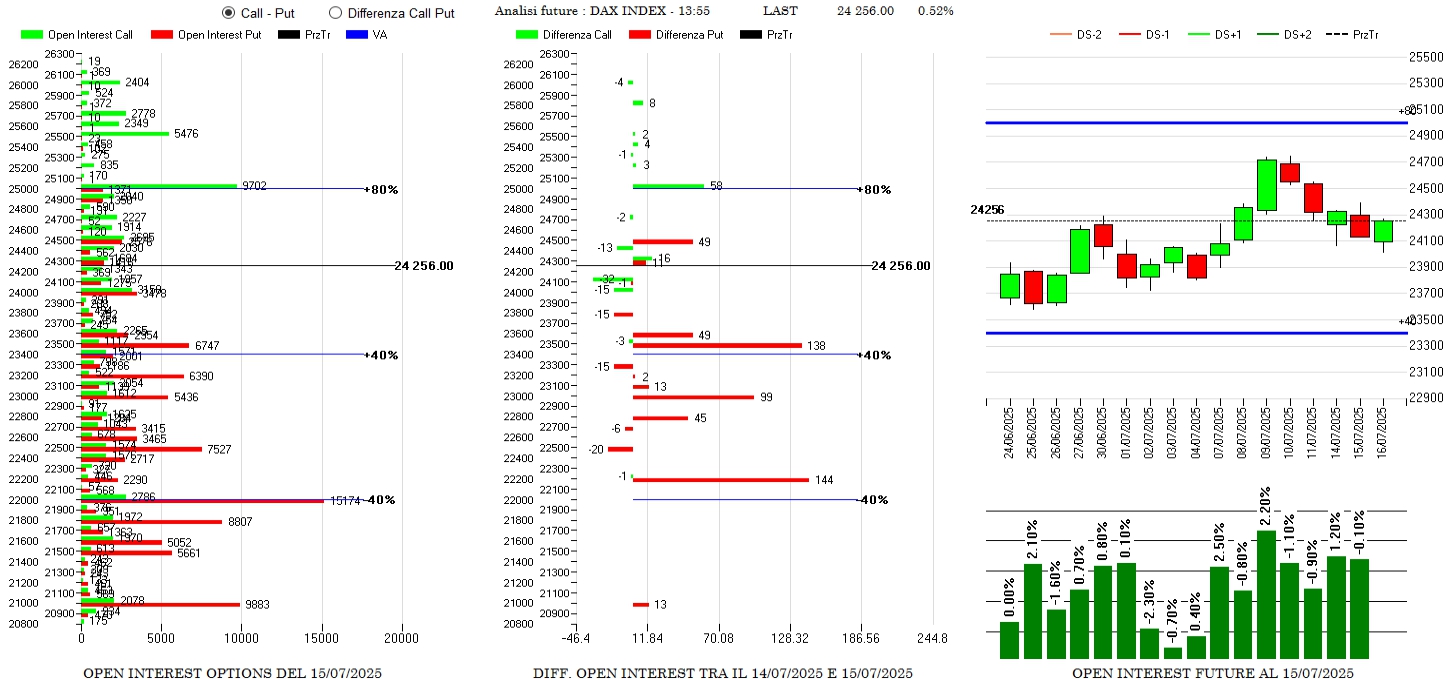

DAX

Da segnalare solo ingressi di put da strike 2400 a strike 22200. Sul lato call solo un piccolo ingresso a strike 25000 e future invariati.

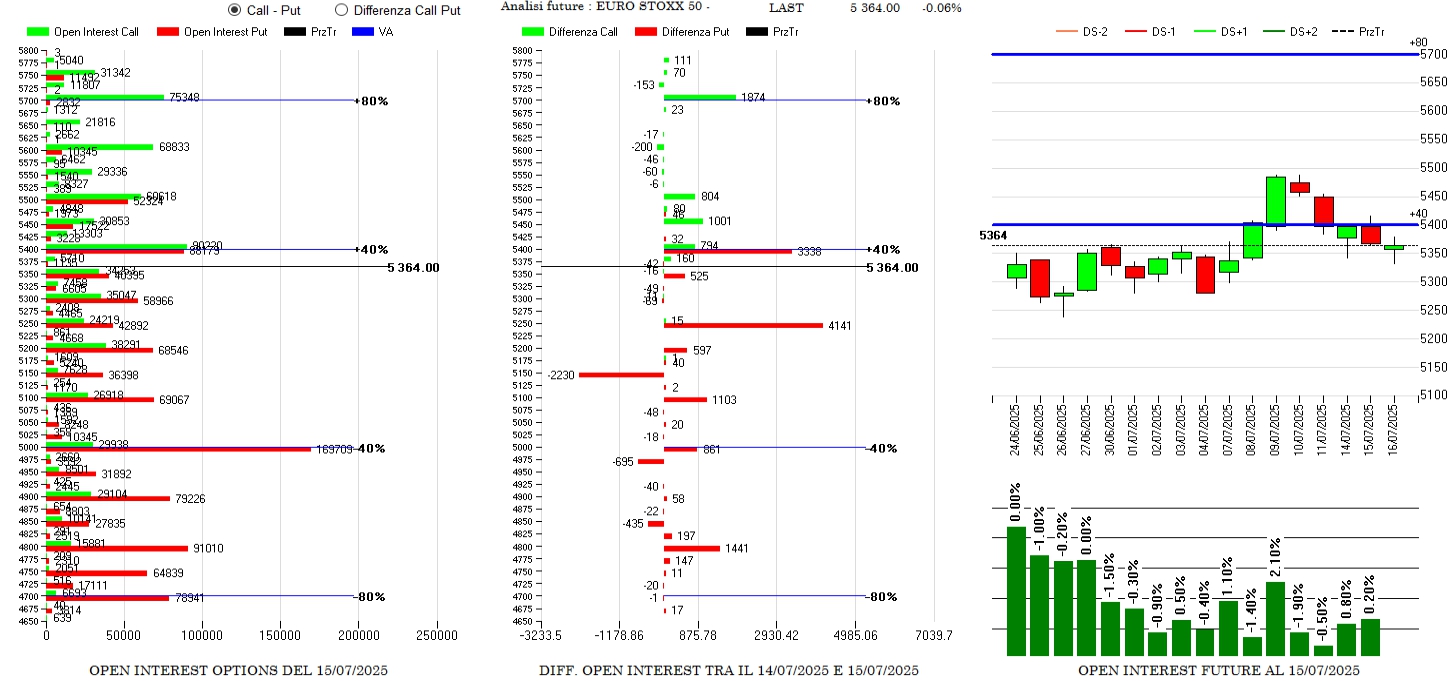

STOXX

Stessa movimentazione anche su Stoxx con ingressi di put tra 5400 e 5250 e riposizionamenti di call tra 5450 e 5700. Future senza variazioni.