Indici azionari sotto pressione, volatilità implicite in aumento e deviazioni standard testate più volte nelle ultime due giornate.

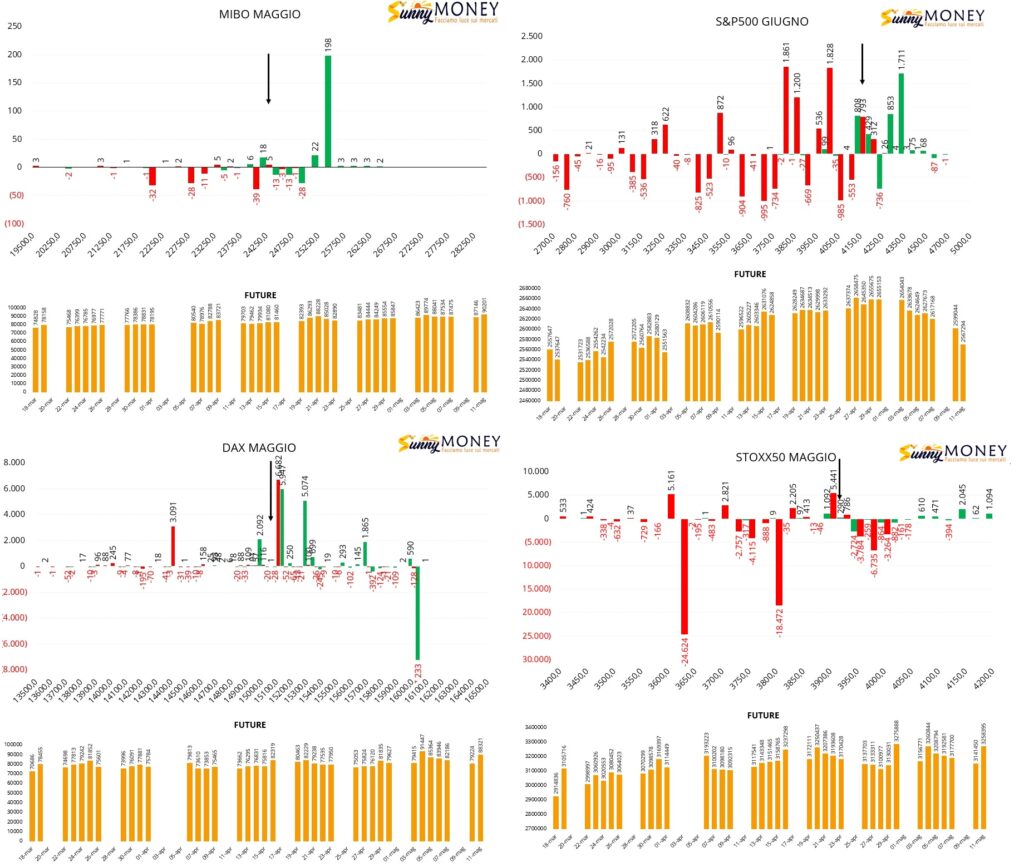

Sul Ftsemib chiusura di put ed apertura di nuovi contratti call a strike 25500 a cui fa seguito un aumento della componente future che sappiamo essere usata a copertura delle prime put poste ai margini di VA-40.

Su Eurostoxx50 nette chiusure di put su molti strike e sensibile aumento della componente future a ricopertura dei prezzi.

Sul Dax aumenta sensibilmente la componente call e si forma una netta area di ricopertura a strike 15100 a cui fa seguito un sensibile aumento della componente future. Le prime put si iniziano a vedere da strike 14400.

Su S&P500, oltre ad un netto alleggerimento dei future, iniziato il 4 maggio, si assiste ad una diffusa chiusura di put a strike 4100 e 4050 e via via su strike ancora più otm. Nuove put si segnalano solo a partire da strike 4000 e nuove call a partire da strike 4300.

Ricordo che i mercati europei si trovano su aree di valore dove l’ingresso dei future è inversamente correlato con i prezzi. Al contrario, nei mercati americani, essendo i prezzo stabilmente sopra VA+40, è l’alleggerimento dei future ad essere inversamente correlato ai prezzi.

Tutto questo rende i mercati particolarmente nervosi e con probabili aumenti di volatilità implicita che potrebbero mettere in sofferenza molte posizioni vega e gamma negative. Preferibile mantenere delta negativo e vega neutrale o positivo.