La giornata di ieri si è contraddistinta da veloci ribassi su tutti i sottostanti ed imperiosi aumenti di volatilità implicita e storica. Tutte gli skew si sono ispessiti di vomma/premio ed il vega l’ha fatta da padrone.

Su Dax, Stoxx e Fib il ribasso è stato piuttosto profondo andando a toccare addirittura DS-2 mentre su S&P si sono accontentati della DS-1 per poi ripartire in pull back.

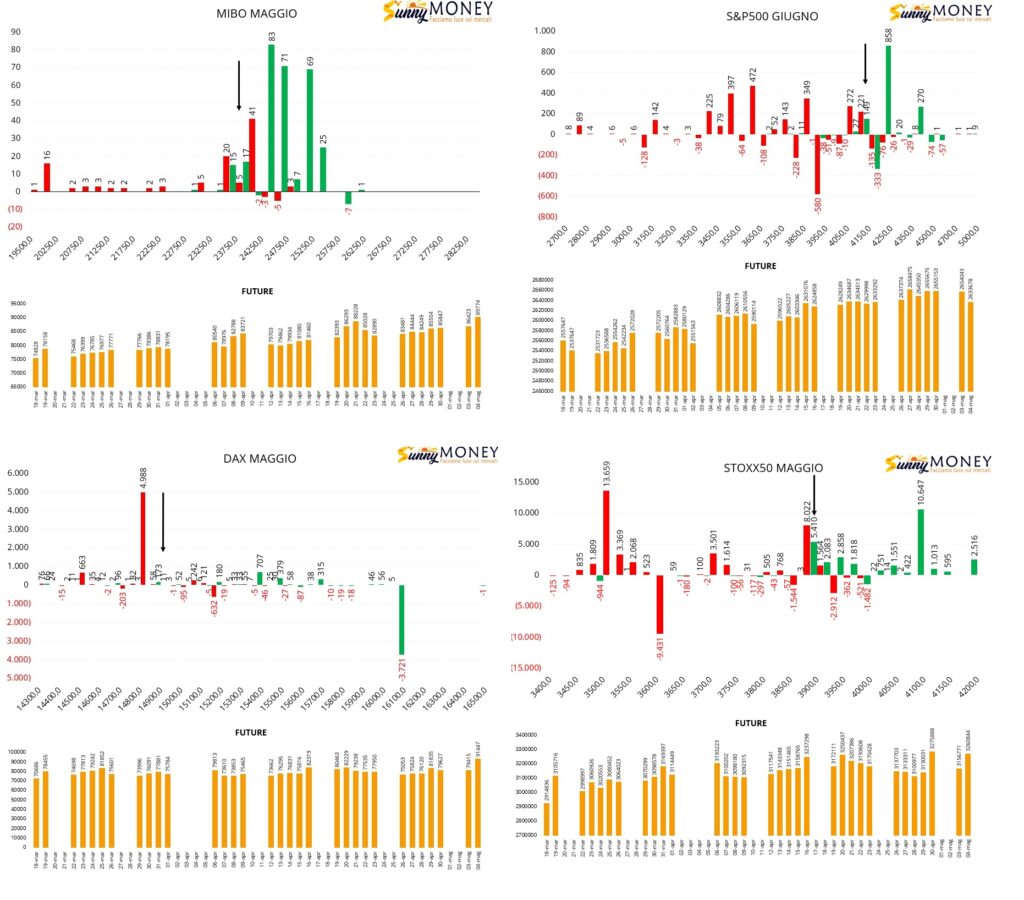

Andiamo a vedere comunque come si sono mossi gli operatori considerando che tutti i sottostanti europei si trovano su VA-30, dove iniziano ad essere in difficoltà almeno il 30% di put, e da qua, ogni aumento della componente future è imputabile ad azione di ricopertura ed è direttamente proporzionale alla spinta ribassista. Al contrario su S&P, che si trova invece saldamente nella parte alta, a circa VA+60, dove ad essere in difficoltà sono circa il 60% di call a mercato, ogni diminuzione della componente future è invece imputabile ad un alleggerimento delle ricoperture necessarie per sostenere il forte up trend.

Sul Ftsemib deciso aumento della componente future e di contratti call a partire da 24500. Ricoperture in area 23750/24000. Nessun nuovo ingresso di put sotto al prezzo.

Su Eurostoxx50 forte aumento dei future, aumento di call a 3950, chiusura di put a 3925. Area di ricopertura a 3875 e rollover esterni di put da strike 3600 a strike 3500.

Sul Dax aumentano i contratti future, vengono chiuse put a strike 15150, aperte call a 15400 e consolidato lo strike di put 14800.

Infine S&P500 vede diminuire sensibilmente la pressione dei future e contemporaneamente vede aumentare i contratti call a strike 4250. Zona di ricopertura a strike 4100 e chiusura di put a strike 3950 con rollover sia sotto che sopra il prezzo.