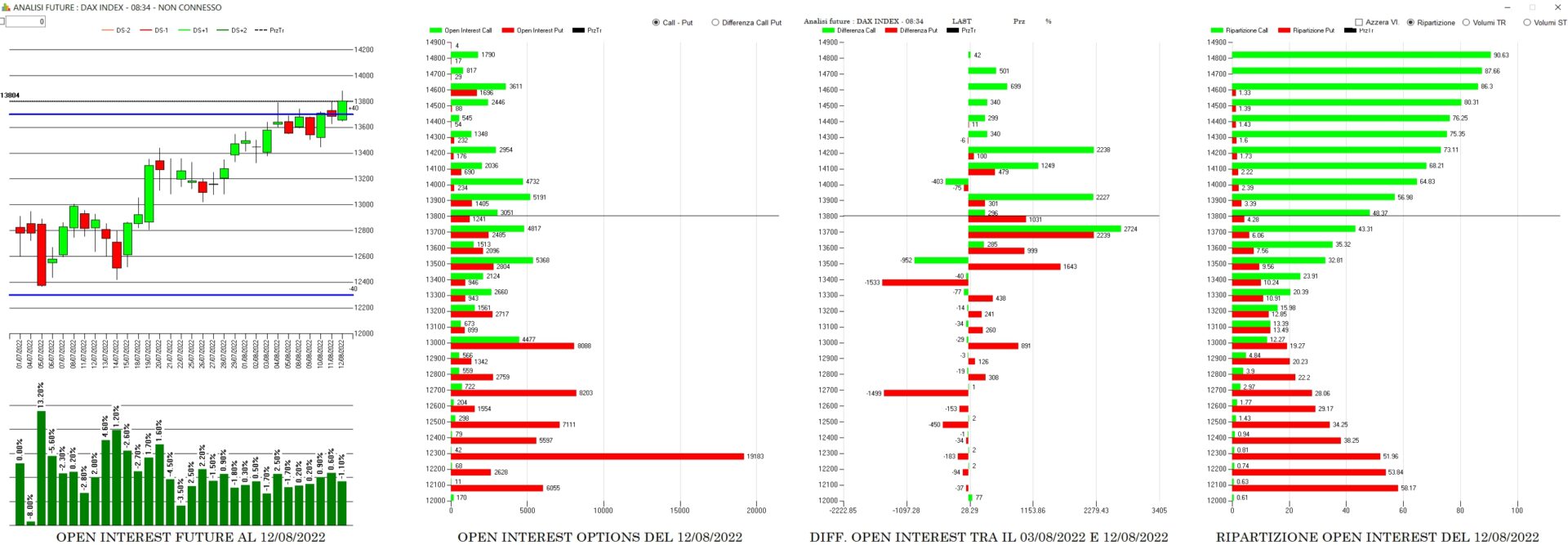

Analisi delle movimentazioni monetarie a sette giorni sui contratti derivati del Dax con scadenza 19 Agosto.

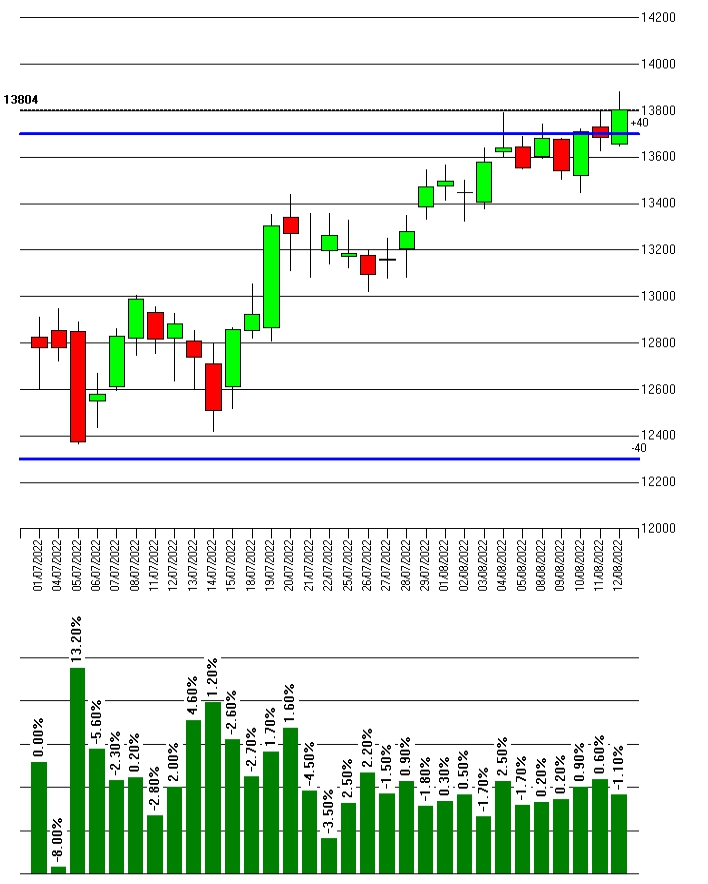

Il grafico dei prezzi e dei contratti future ci evidenzia come la salita partita a ridosso di Va-40 sia stata alimentata da una progressiva diminuzione di contratti future non più necessari alle funzioni di ricopertura originarie.

Attualmente il prezzo si trova a lavorare su Va+40 ma a livello future non si vedono nuovi ingressi.

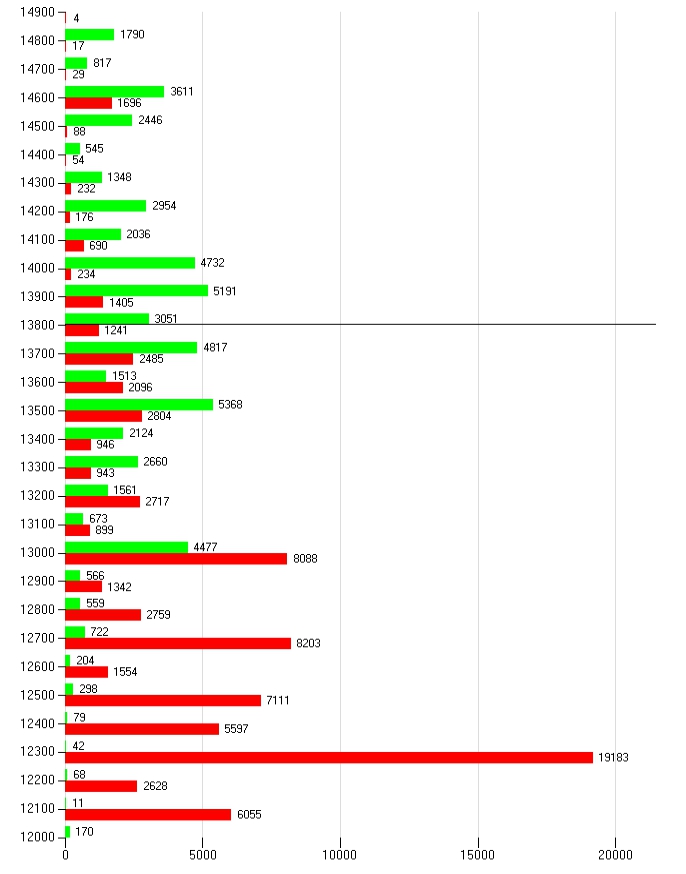

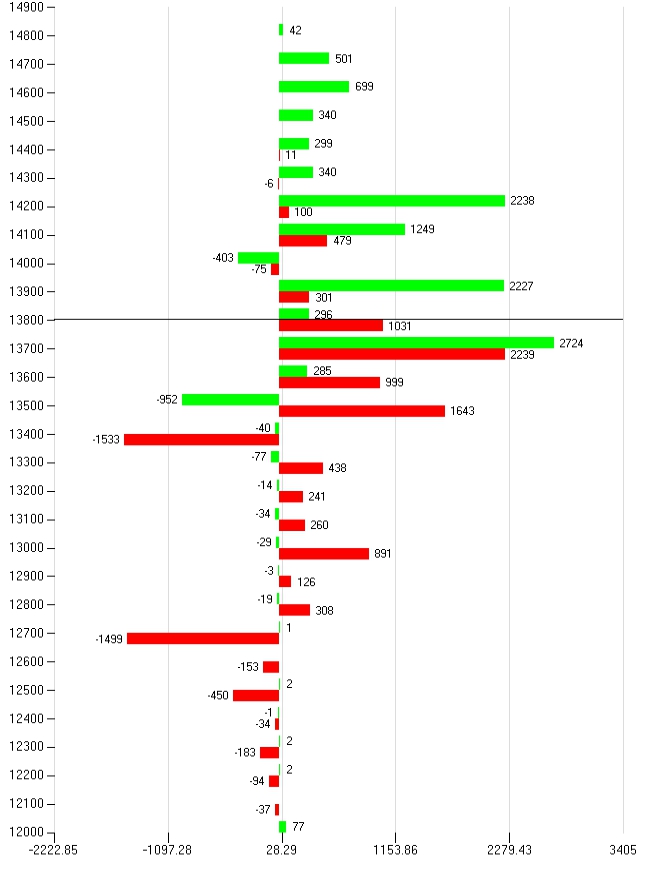

Il totale cumulato degli Open Interest del mercato delle Opzioni ci mostra come gli operatori, una volta superato l’importante livello 13000, hanno dovuto procedere alle normali operazioni di hedging che hanno interessato tutti gli strike, da 13000 a 13700.

Il differenziale delle movimentazioni a sette giorni mostra come, a fronte di un aumento di put a strike 13500, ci sia stata una forte concentrazione di contratti in copertura tra 13800 e 13700. Strike 13900 e 14200 invece sono stati interessati da importanti aumenti di call.

Visto che la scadenza è fra pochi giorni, ricordo che quei contratti, se toccati dal prezzo, si caricherebbero in modo enorme di gamma provocando veloci azioni di ricopertura con il future e forti squeeze di prezzo e di volatilità.

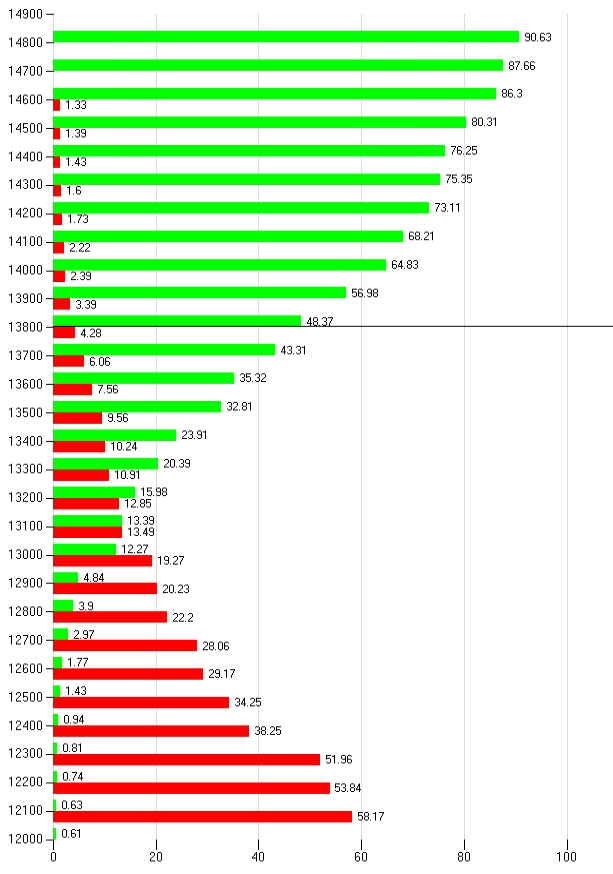

La Mappa Monetaria ci mostra, attraverso la Funzione di Ripartizione, che il mercato si trova sopra di Va+40 ma, come abbiamo visto dai grafici precedenti, le aree in basso sono state ampiamente ricoperte ed attualmente il prezzo sembra essere libero di muoversi fino a scadenza tra 13700 e 13900.