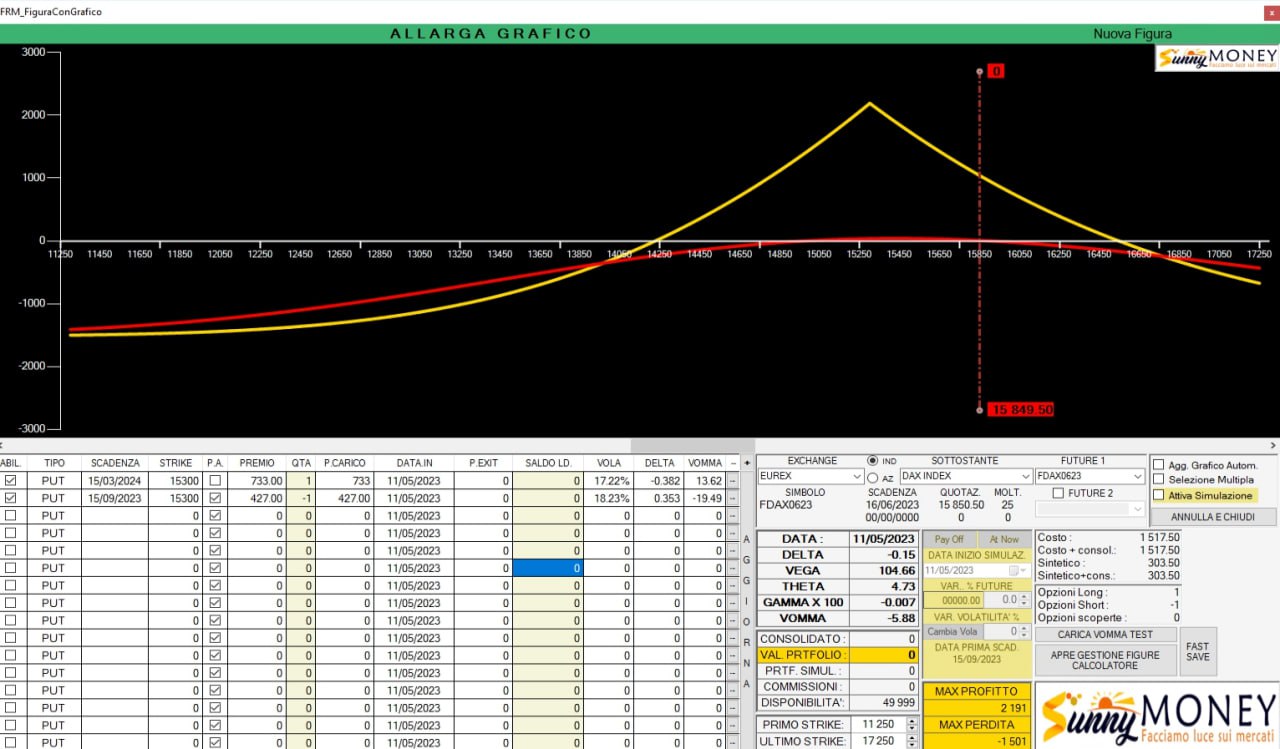

11 maggio ore 15.30

Sulla piccola discesa del Dax vicina a Ds-1 ho aperto un calendar Marzo24/Settembre23 usando strike 15300 di put.

Ho aperto questa figura solo perchè il prezzo, mentre si avvicinava a Ds-1 ha iniziato a prezzare un pochina di vi in più sulla scadenza settembre.

I margini non ci sono in quanto è assolutamente a debito, ovvero ciò che compriamo copre ampiamente con il costo quello che incassiamo dalla opzione venduta.

Massimale operativo, ovvero liquidità di portafoglio da destinare, per lavorare un sottostante come il Dax con le opzioni che valgono 5 euro/punto, è pari a 20.000,00 euro.

I margini massimi che verranno usati non saranno mai superiori a 25% relativamente alla liquidità di 20.000,00 euro.

Il take profit minimo è pari al 5% del massimale operativo.

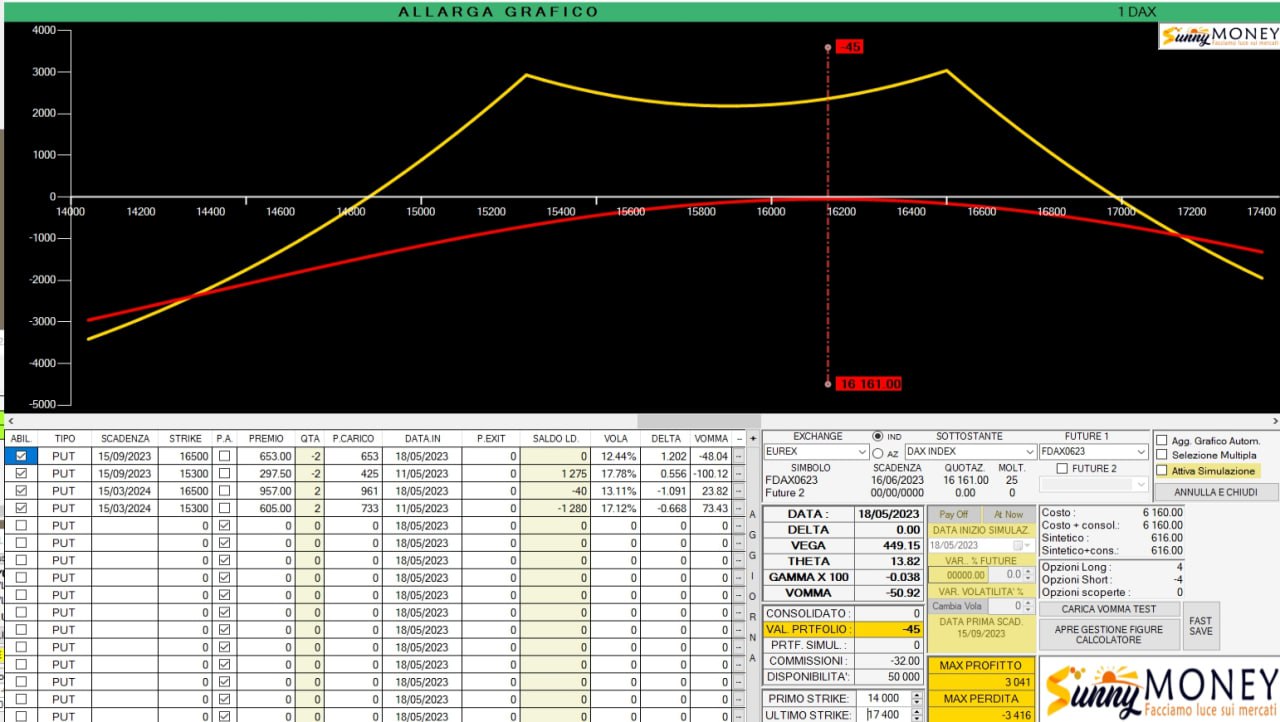

18 maggio ore 9.20

Sulla posizione in calendar Dax Marzo/Settembre sono appena entrato come da protocollo operativo.

Long put 16500/03/24

Short put 16500/09/23

19 maggio ore 16.15

Visti i posizionamenti monetari ho provveduto a montare un piccolo spread di put a credito. Margini ancora a zero.

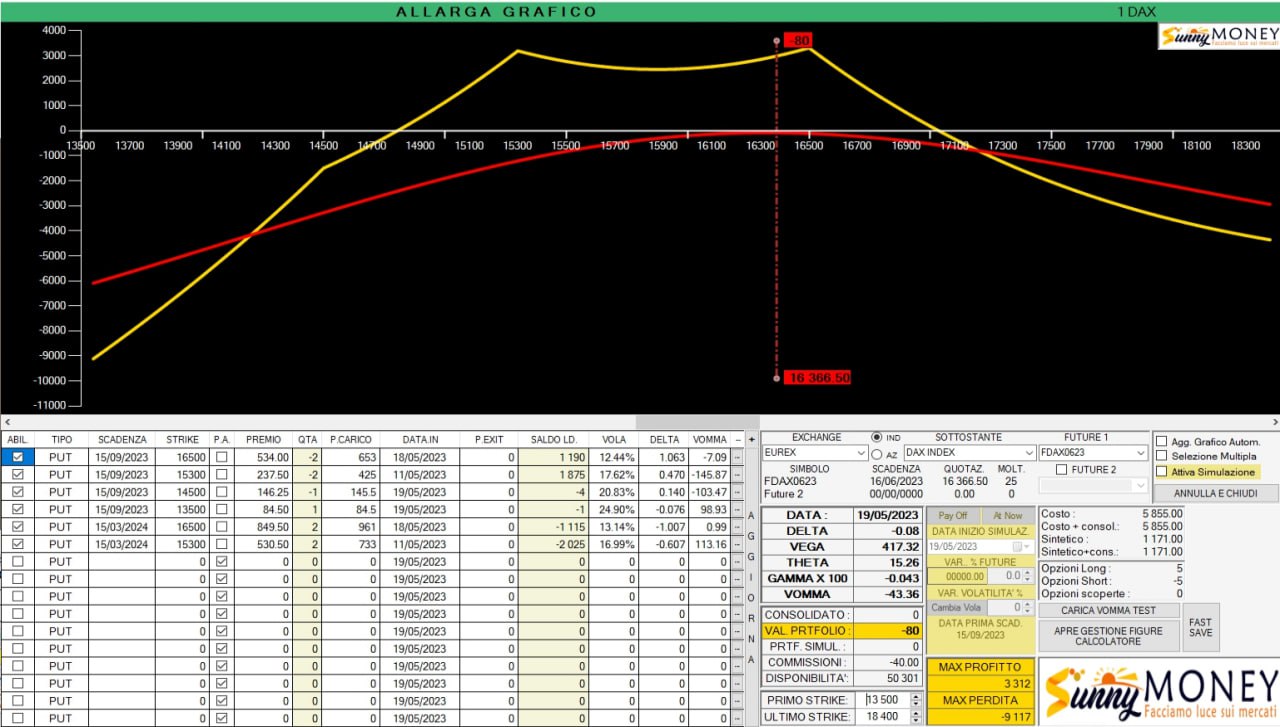

24 maggio ore 11.37

Apertura di un Ralendar per inizoare ad alleggerire il peso del vega positivo.

+16500/03

-14500/03

-14500/09

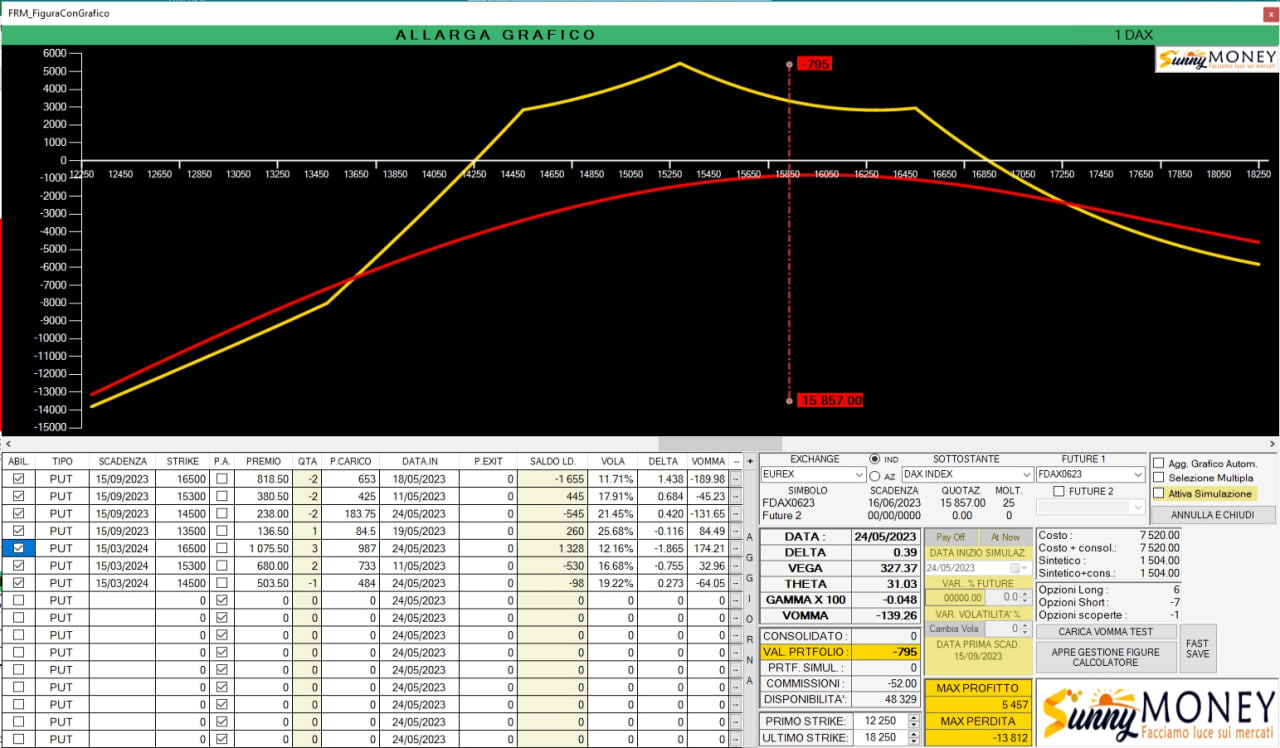

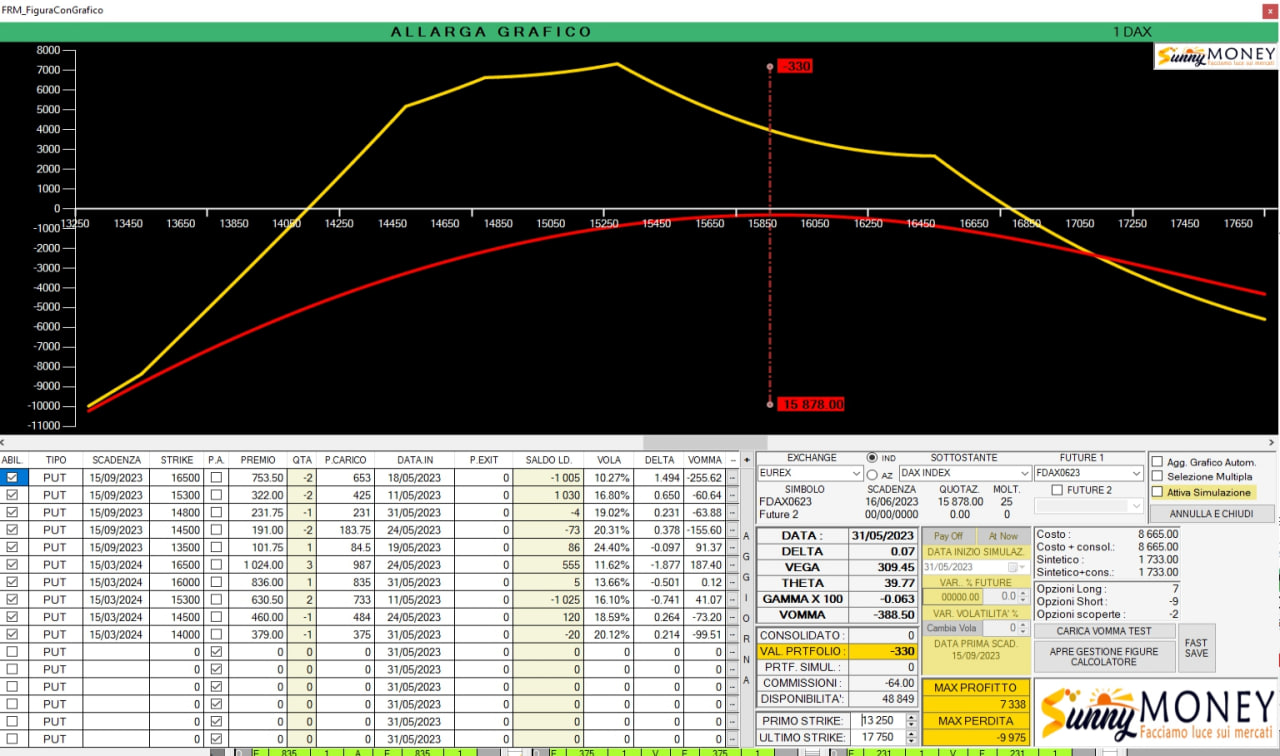

31 maggio ore 11.20

Apertura di un secondo Ralendar per ribilanciare il delta che era un pò troppo positivo diminuendo contemporaneamente il vega positivo.

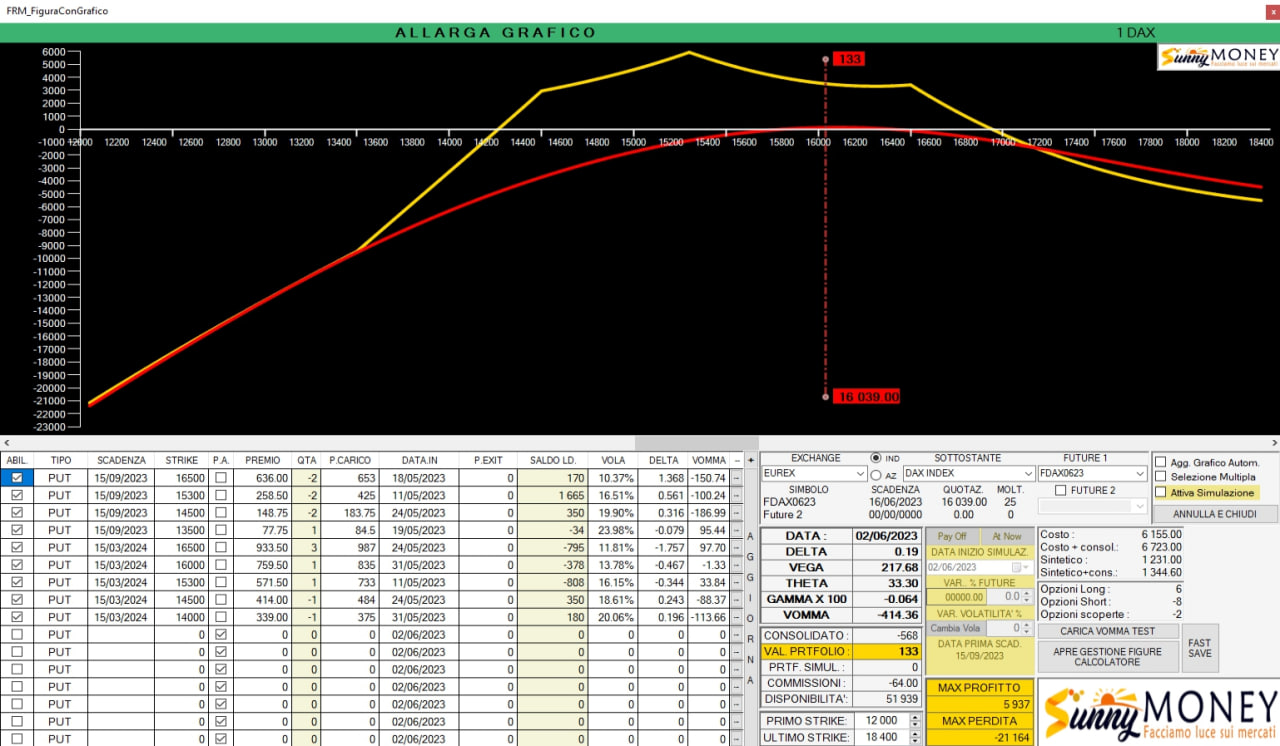

2 giugno ore 15.45

Sul Dax ho chiuso una long put 15300/03 ed una short put 14800/09 con l’obiettivo di abbassare il vega positivo e mantenermi comunque sensibile al charm e al vomma.

12 giugno ore 14,00

Alla luce delle movimentazioni monetarie e dei dati in uscita nei prossimi due giorni ho deciso di aprire un backspread di put sulla scadenza settembre.

compro 6 put 14000/09

vendo 2 put 15500/09

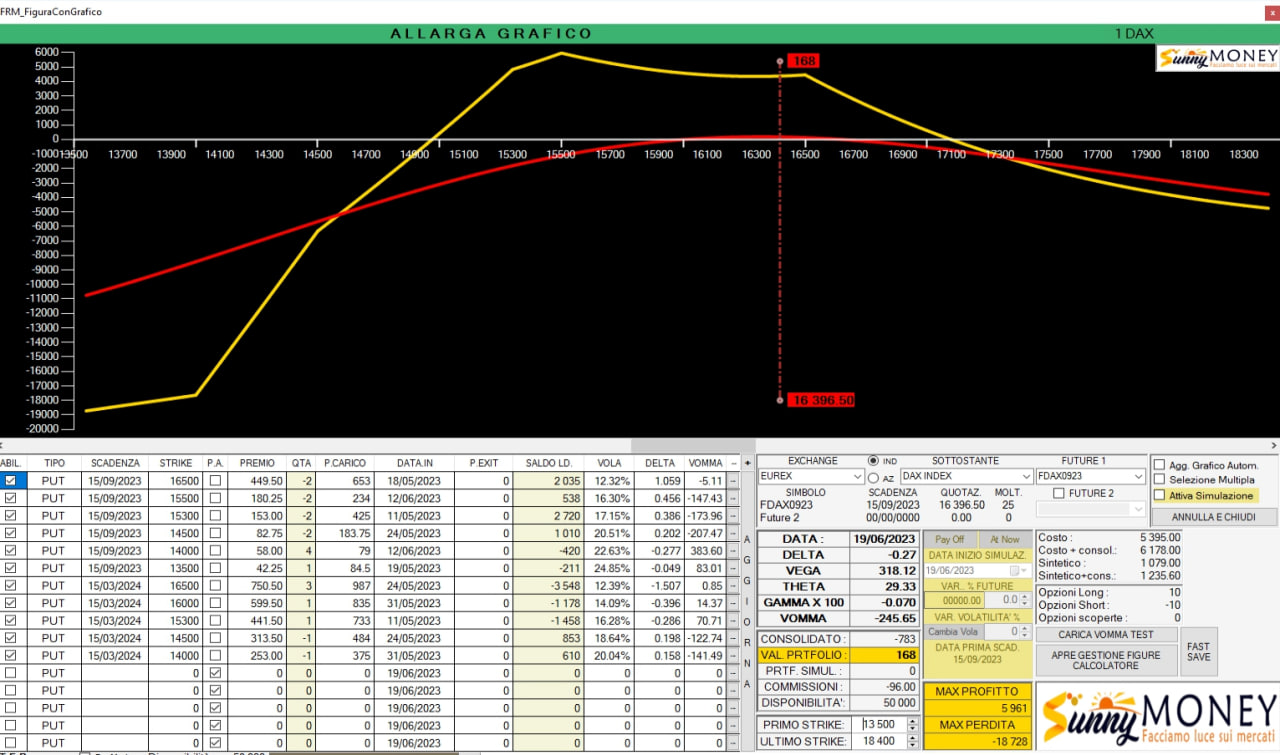

19 giugno ore 12.20

Chiuse due long put 14000/09.

La posizione è sempre a margini zero.

20 luglio ore 17.00

Chiusura del back spread di put per eliminare zavorra vega positiva dalla figura.

Ho approfittato, o perlomeno spero di aver approfittato di un piccolo mismatch di volatilità per abbassare il vega positivo e spostare la bilancia del delta leggermente negativa.

La figura piano piano diventerà completamente vega negativa e la scadenza settembre verrà rollata, a seconda delle convenienze, su dicembre o marzo.

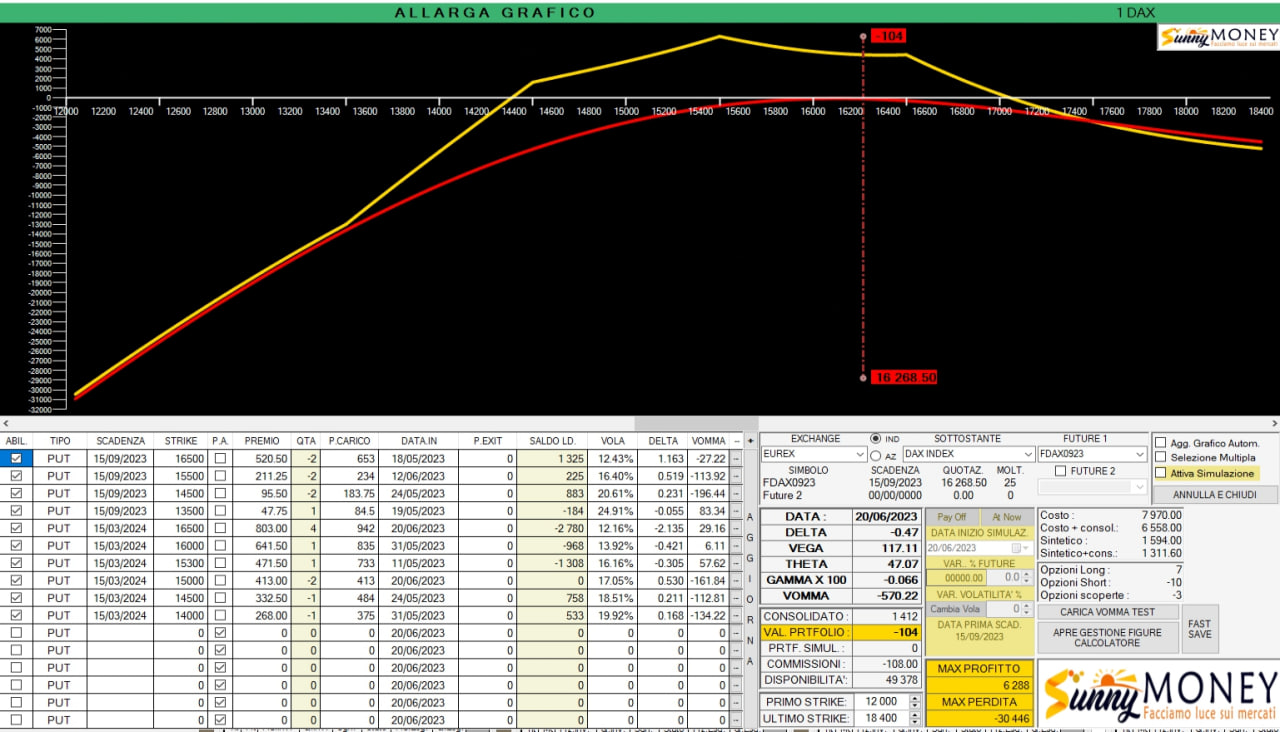

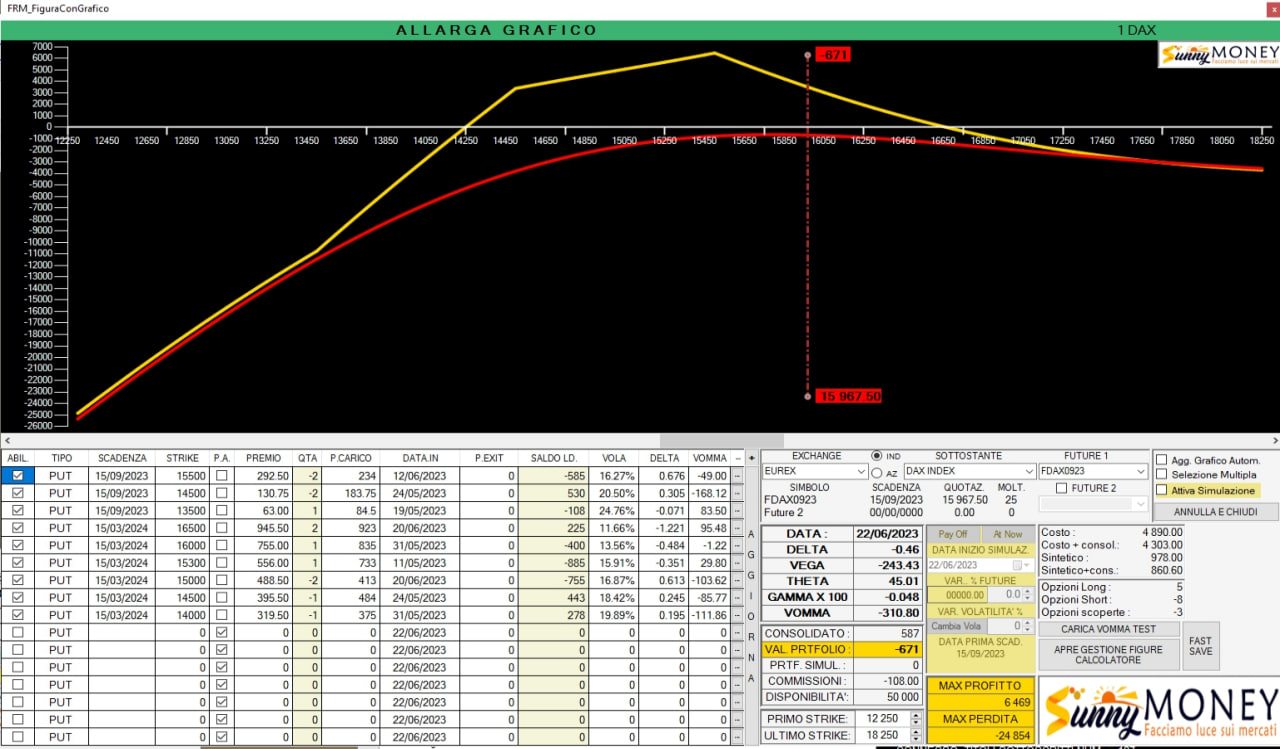

22 giugno ore 9.20

Aperto il book per possibile chiusura calendar 16500. Divento finalmente vega negativo.

Come vedete la calendarizzazione non ha funzionato affatto. E anche sul Dax non ci siamo fatti mancare niente in termini di draw down per gli effetti composti del vega.

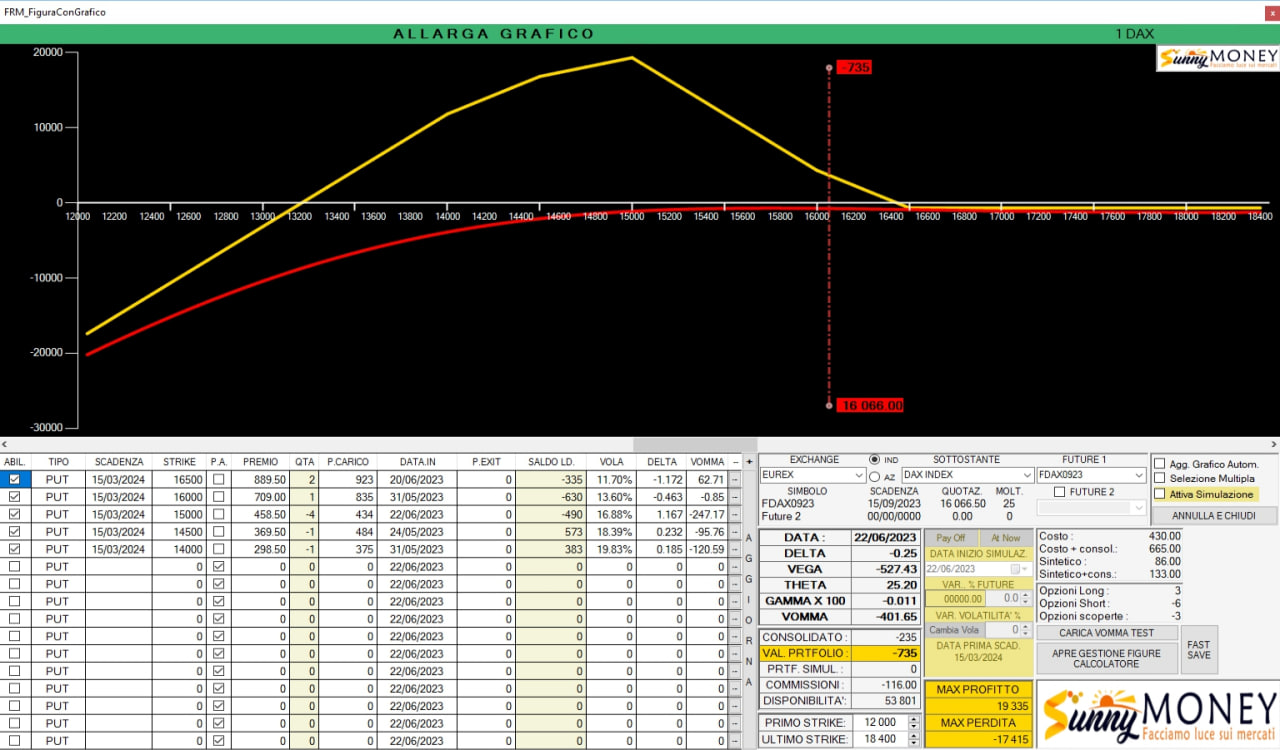

22 giugno ore 15.30

Chiusura di tutto settembre per incamerare maggior volatilità vendendo put su marzo. Chiuso settembre farò 2 short put 15000 marzo e 1 short put 15300 marzo.

La posizione è a tutti gli effetti un radder con 3 comprate e 6 vendute.

Vega assolutamente negativo che, visto come si è palesato negli ultimi due giorni, mi auguro che si sgonfi il prima possibile.

Gamma sempre molto piatto, più piatto di prima e margini che passano da zero a 2100 euro.

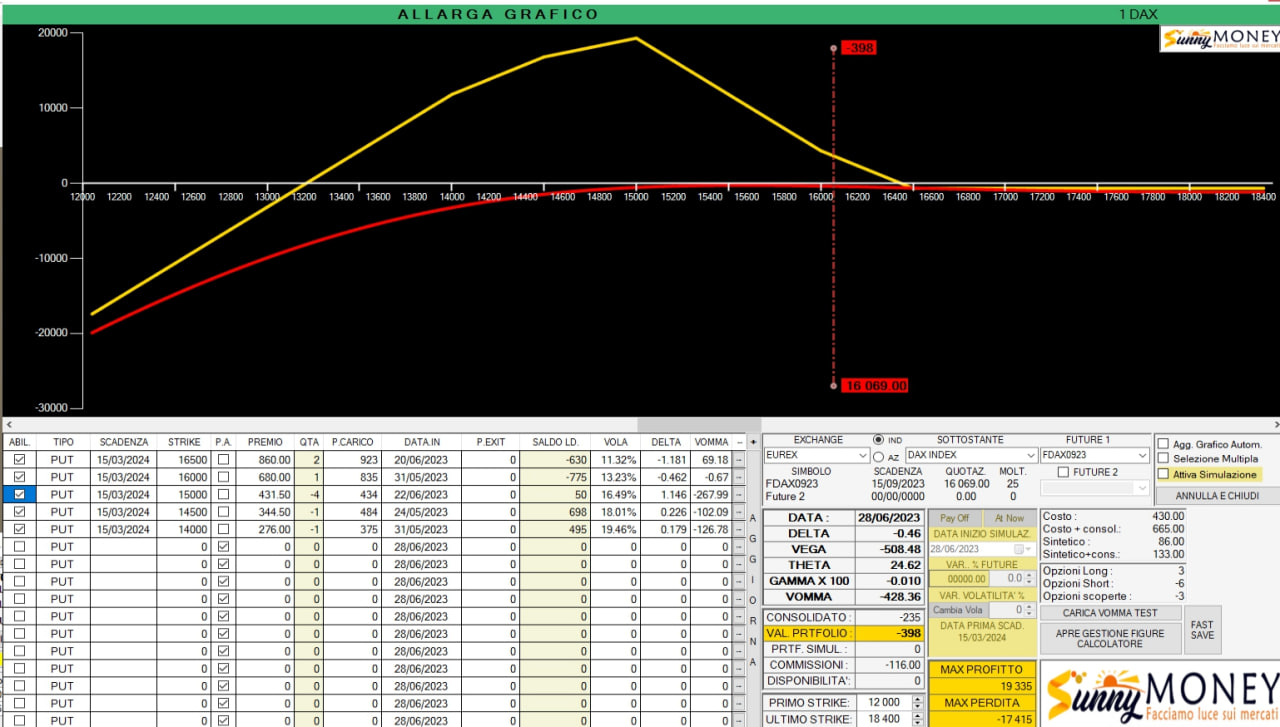

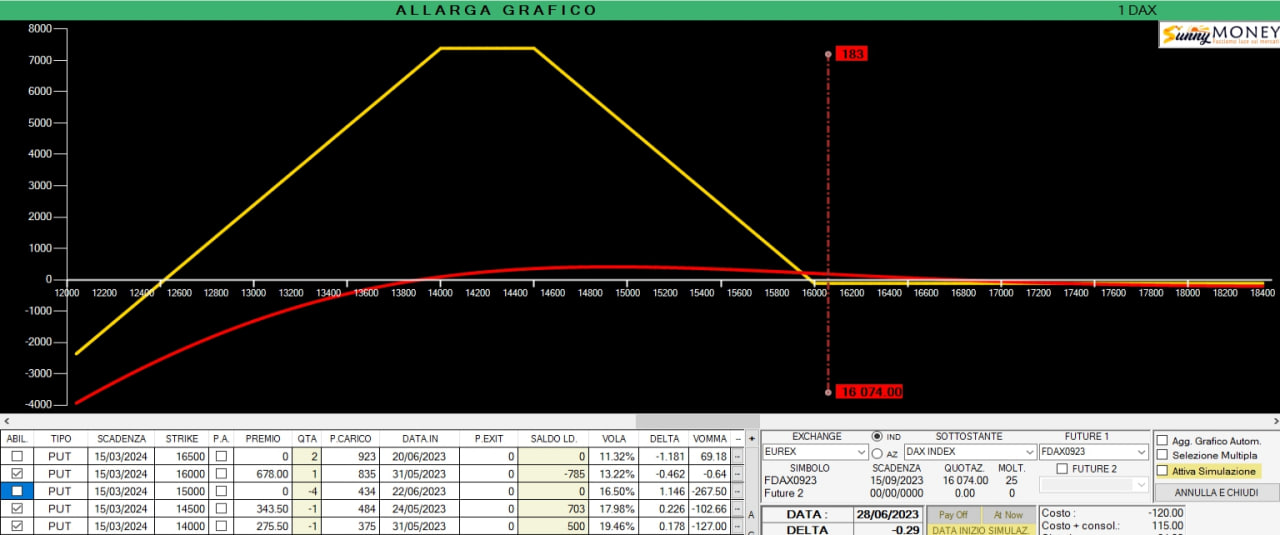

28 giugno ore 9.43

Faccio un breve scritto per far capire come ragiono le figure a mercato.

Come esempio userò la figura del Dax che era partita benissimo e poi si è velocemente girata contro costringendomi a qualche modifica.

Come vedete attualmente è così.

Abbiamo un bel pay off, un atnow molto piatto e ampio ed una piccola area di perdita sul lato rialzista che ci costa 665 euro.

Se dalla figura eliminiamo le put 16000 e 15000 rimane questo e, come si vede dal profilo di rischio, siamo rimasti fuori dalla famosa area di valore e siamo esattamente in un punto dove possiamo solo pagare qualcosa al mercato.

Abbiamo comunque un pochino di valore temporale pari 110 euro/punto di vega e 6 euro di theta.

L’obiettivo, in questo momento, sarà solo quello di eliminare il costo della figura portando tutto a credito sul lato rialzista ma senza aumentare il rischio.

Quindi la prossima mossa che ho in mente di fare è quella di diminuire il rischio chiudendo le 16000-14500-14000.

Ma lo farò quando la posizione sarà a costo zero.

In questo modo diminuisco il rischio, tolgo zavorra e valore temporale dove non servono e mantengo comunque lo stesso vega e gamma di prima.

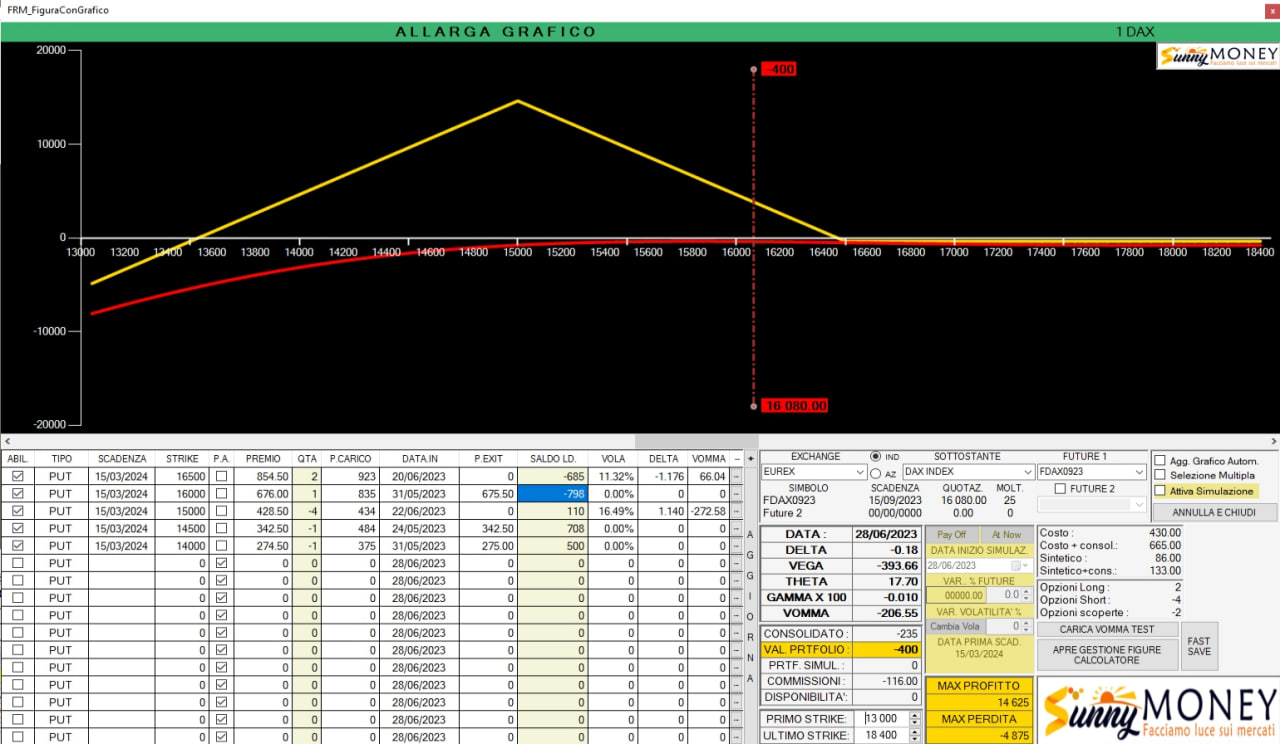

30 giugno ore 16.00

Chiusura del Radder che al momento non serve a molto se non ad aumentare il costo della figura.

A questo aspettiamo la prossima settimana nella speranza di un ritracciamento per poter riprovare qualche entrando o in radder o in credit spread di put.

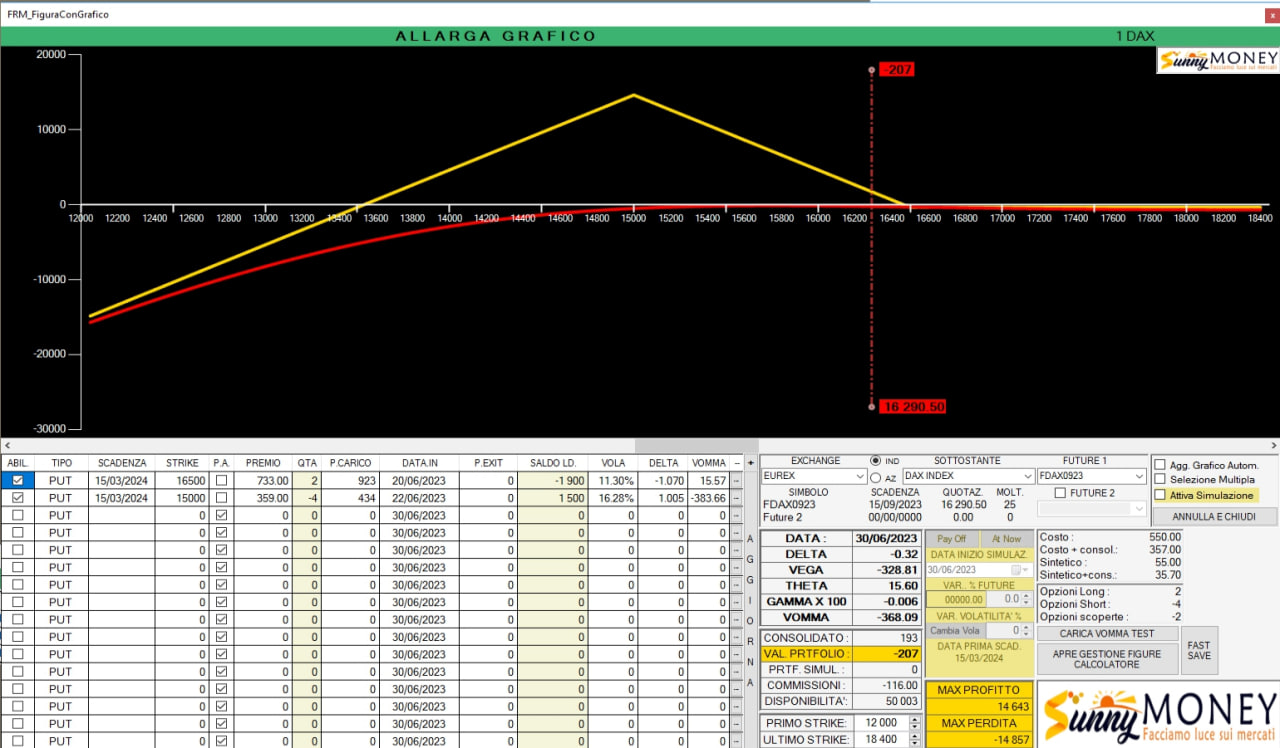

6 luglio ore 14.15

Aperto un Radder di put marzo sul Dax:

+16300

-14900

-14500

Anche se non erano le condizioni ottimali ho voluto farlo lo stesso per aumentare il vega ed il delta negativo senza intaccare troppo i margini che aumentano di pochissimo e toccano i 1720 euro.

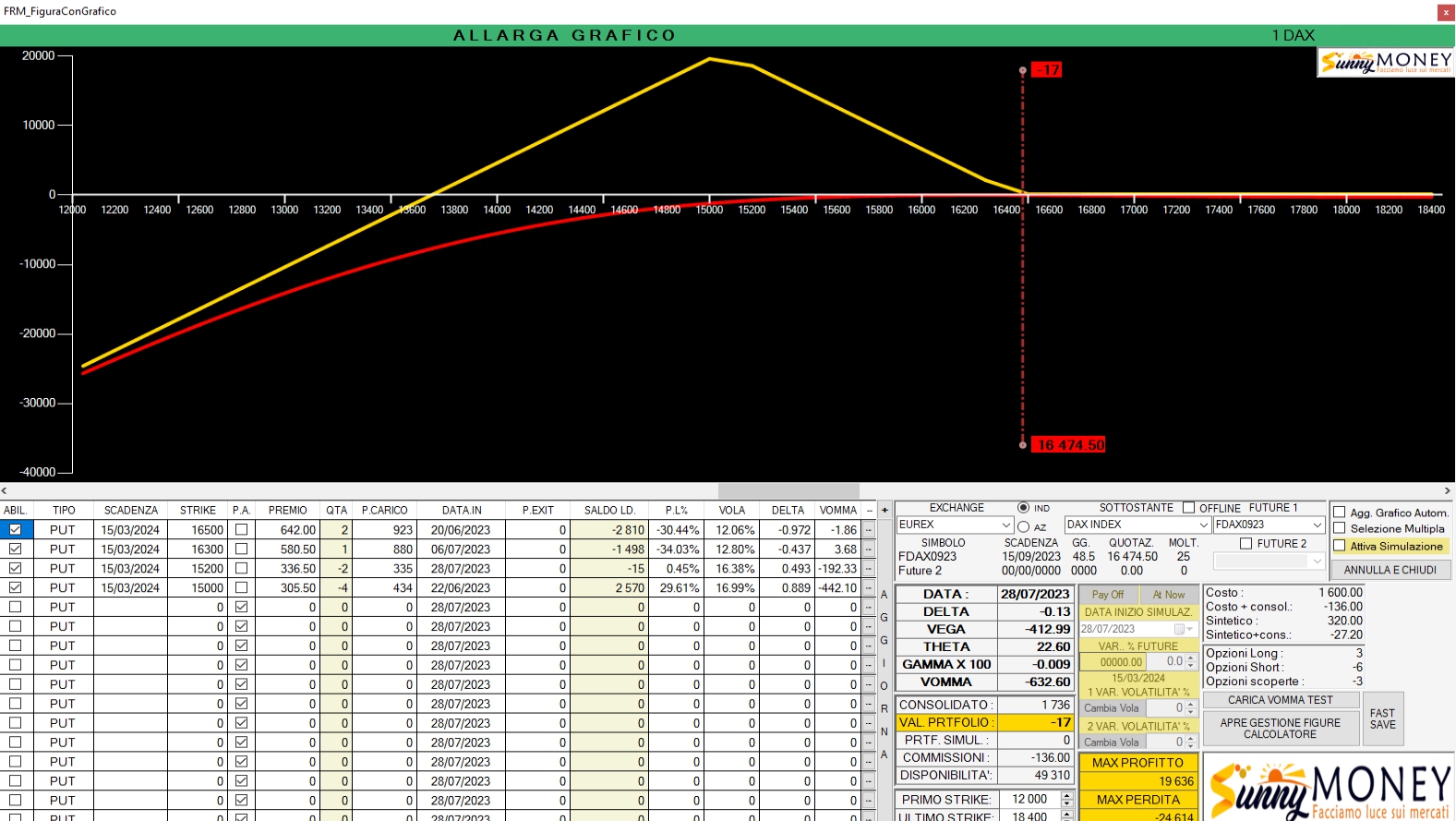

28 luglio ore 9.35

Mercato che in questi giorni si è mosso al rialzo. Attualmente l’obiettivo è quello di mantenere sotto controllo i costi.

Ho quindi provveduto a chiudere una short put 14500/03 ed una short put 14900/03. Contemporaneamente ho venduto 2 put 15200/03.

Margini aumentano e passano a 2234 euro ma la figura è praticamente senza costi e sul lato rialzista non ha praticamente più problemi.

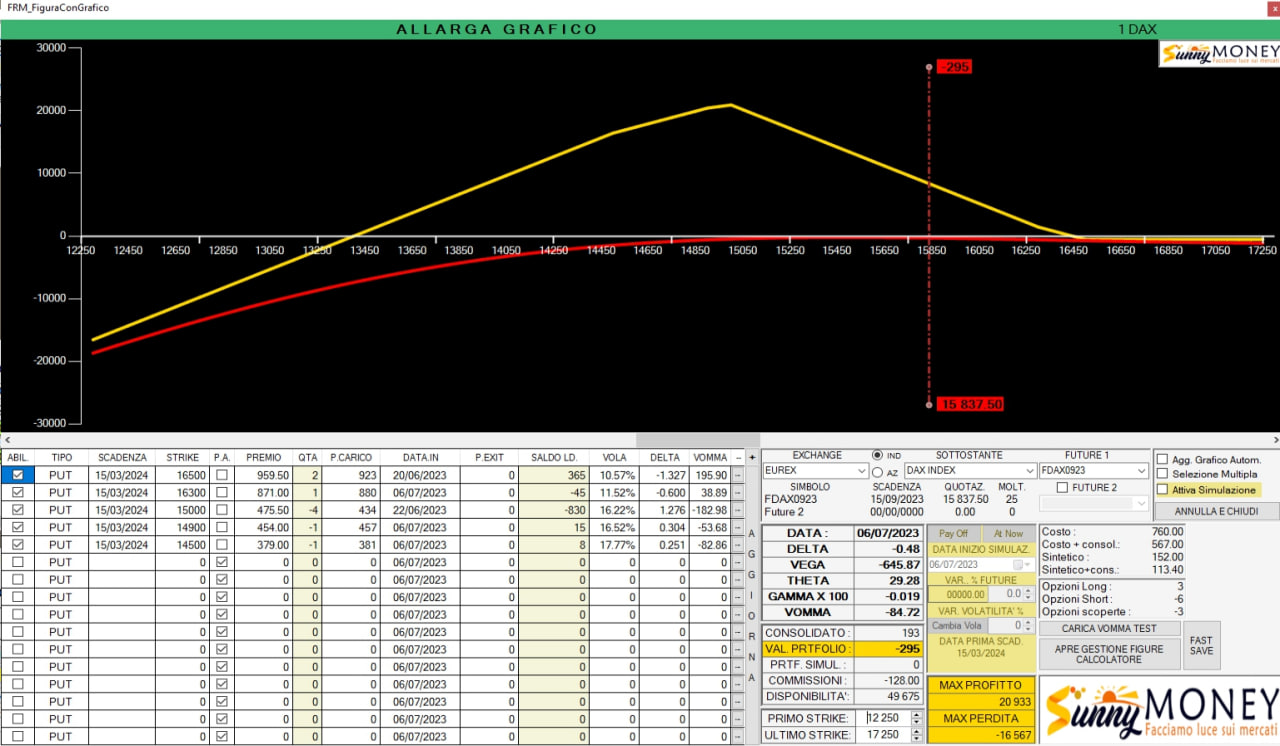

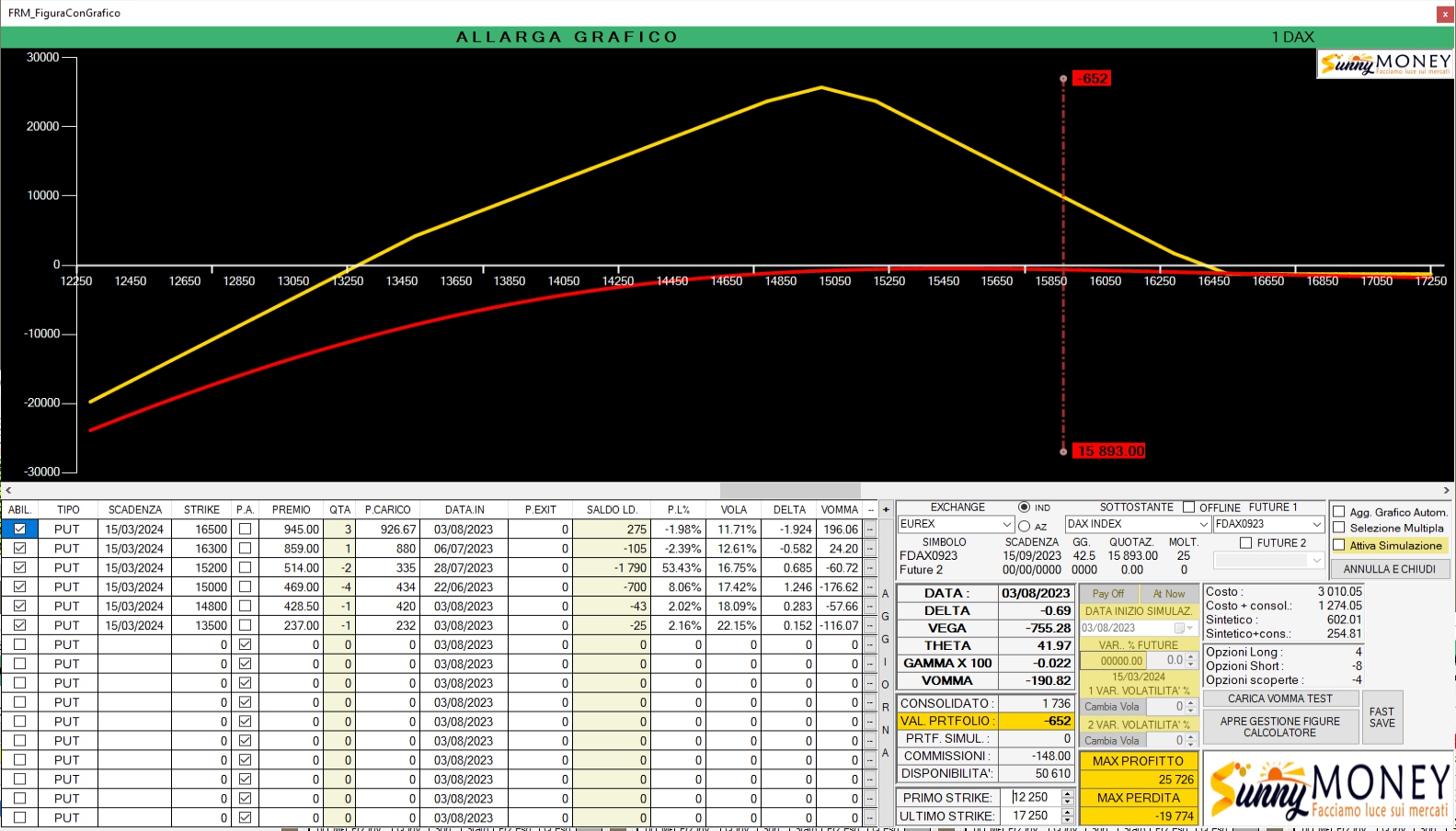

3 agosto ore 9.36

Sul Dax ho provveduto, prima dei dati, ad aprire un radder su marzo

+16500

-14800

-13500

Obiettivo è smorzare il gamma ed abbassare i margini ma contemporaneamente cercare di beneficiare di possibili diminuzioni, anche temporanee, della volatilità implicita.

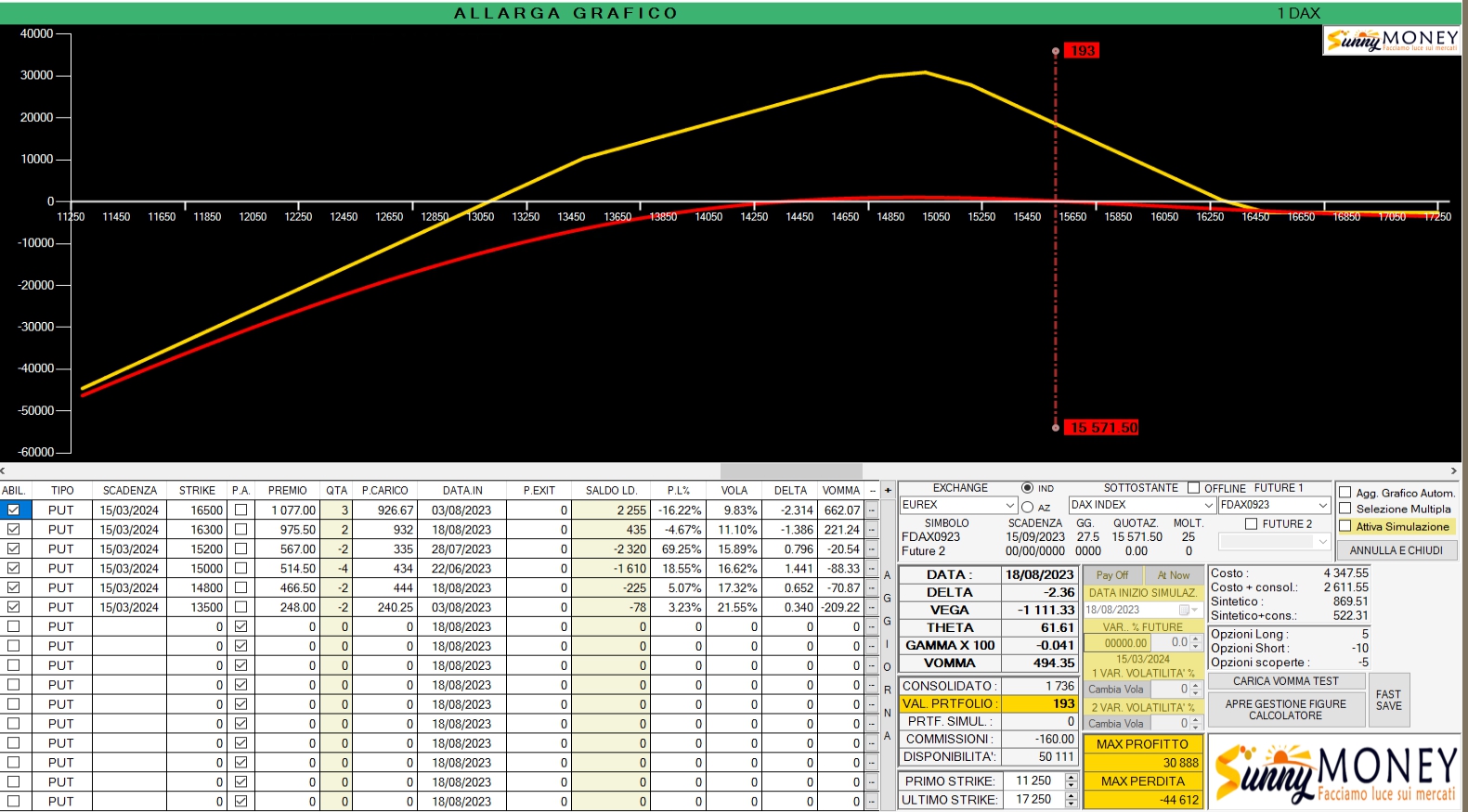

18 agosto ore 9,43

Dopo la discesa dai massimi di queste ultime due settimane ho preferito in apertura operare come segue.

Con l’obiettivo di aumentare un pò il delta negativo e contemporaneamente sfruttare un pò di Vega in più visto che ci troviamo proprio sotto un importante area di valore temporale, sono entrato in Radder su Marzo. Margini che rimangono sostanzialmente invariati.

+put 16300

-put 14800

-put 13500

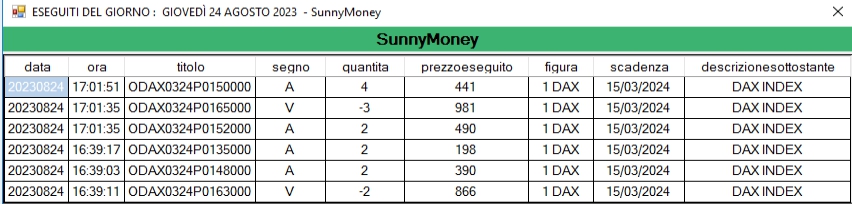

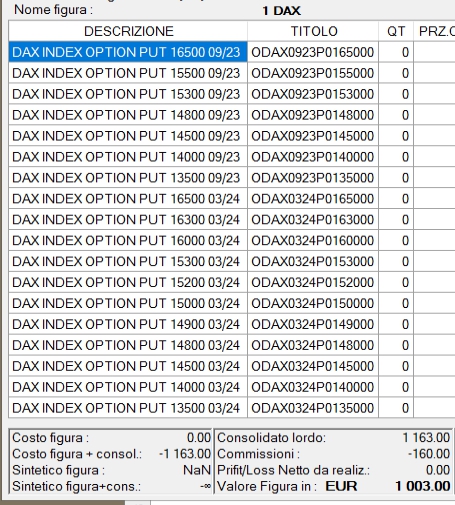

24 AGOSTO ORE 17.02

Chiusa tutta la posizione sul Dax per raggiunti limiti di target profit che era stato fissato al 5% sulla base di un capitale di riferimento di 20.000,00 euro.

Totale Lordo Euro 1.163,00

Commissioni Euro 160,00