Lettura grafica e Mappa dei Flussi Monetari sul mercato delle Opzioni

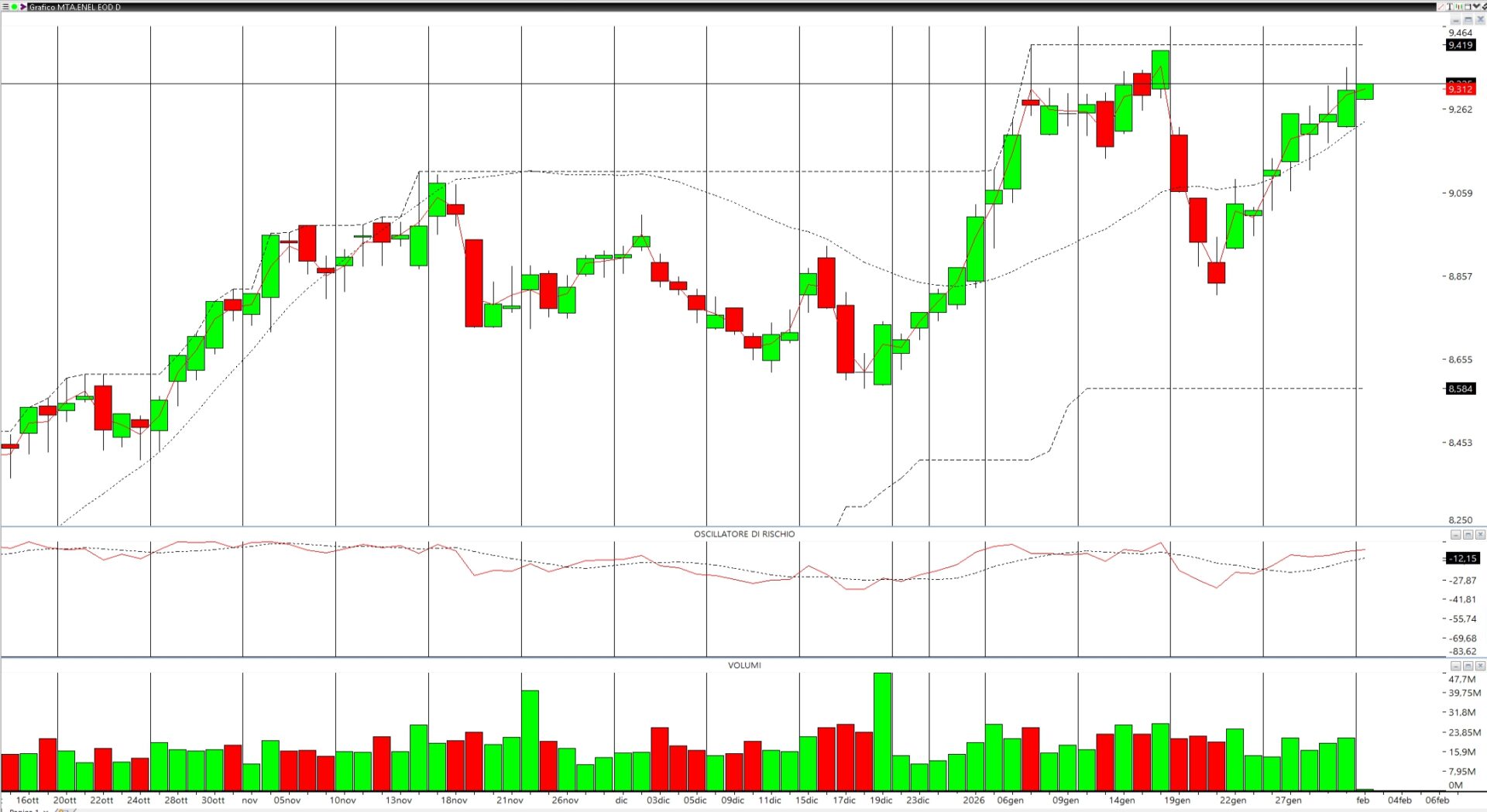

Il grafico dei prezzi mostra come questo titolo, dopo la forte salita che lo ha portato in area massimi a 9,419, abbia poi ceduto alle vendite creando una nuova area di range da dove è, temporaneamente partita una fase di momentum rialzista che ha lavorato costantemente con minimi e massimi crescenti.

Al momento il range si trova tra 8,584 e 9,419. I primi supporti sono in area 9,100 e la resistenza è rappresentata esclusivamente dall’area di massimi. La regressione lineare e’ comunque sotto al prezzo e in pendenza positiva e anche l’oscillatore di rischio ci mostra forza e lieve momentum rialzista.

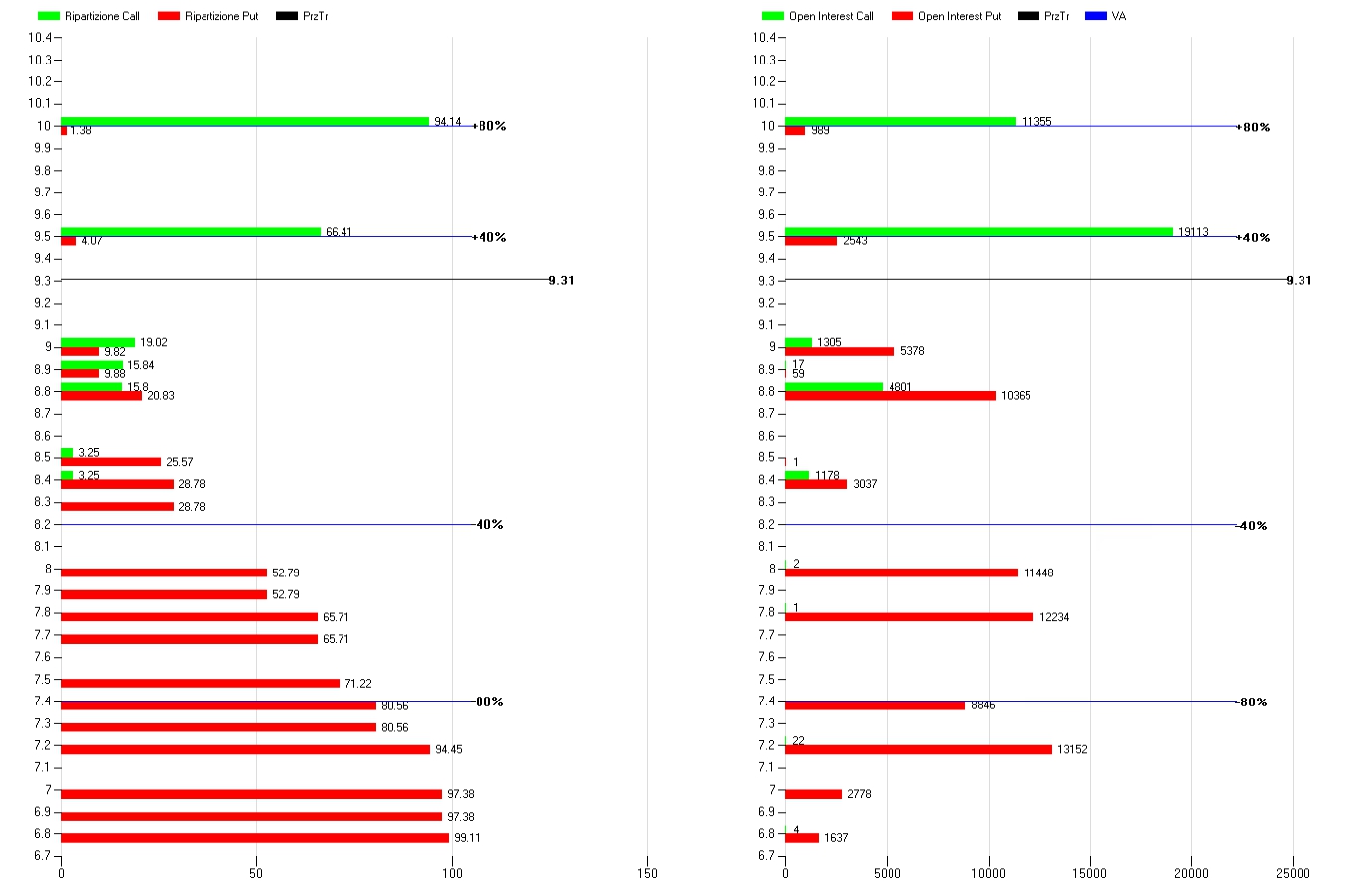

ANALISI DEI FLUSSI MONETARI SUL MERCATO DELLE OPZIONI

Questo è il grafico dei totali delle opzioni Put e Call di tutte le scadenze mensili e trimestrali quotate fino a giugno 2026.

A destra il grafico della ripartizione e a sinistra il grafico dei totali di call e put per strike.

La funzione di ripartizione mostra che i prezzi stanno lavorando appena sotto la prima area di gamma sensibilità dove già il 40% di call sono già diventate Itm. Solitamente è da questi livelli che, per effetto delle coperture del gamma, possono partire fasi di momentum rialzista.

Attualmente, sul grafico dei totali, è ben visibile come gli operatori abbiano seguito la pressione rialzista caricando put sotto al prezzo e ricoprendo sinteticamente alcune aree, ad esempio area 8,8 e 9,0, con riposizionamenti di call nette a 9,5 e 10,0 che sembrano fare target e attrattori

I livelli gamma sensibili al rialzo li troviamo, al ribasso a 8,8 e, al rialzo a 9,5. Ogni break out di questi livelli porterà ricoperture forzate da parte degli operatori.

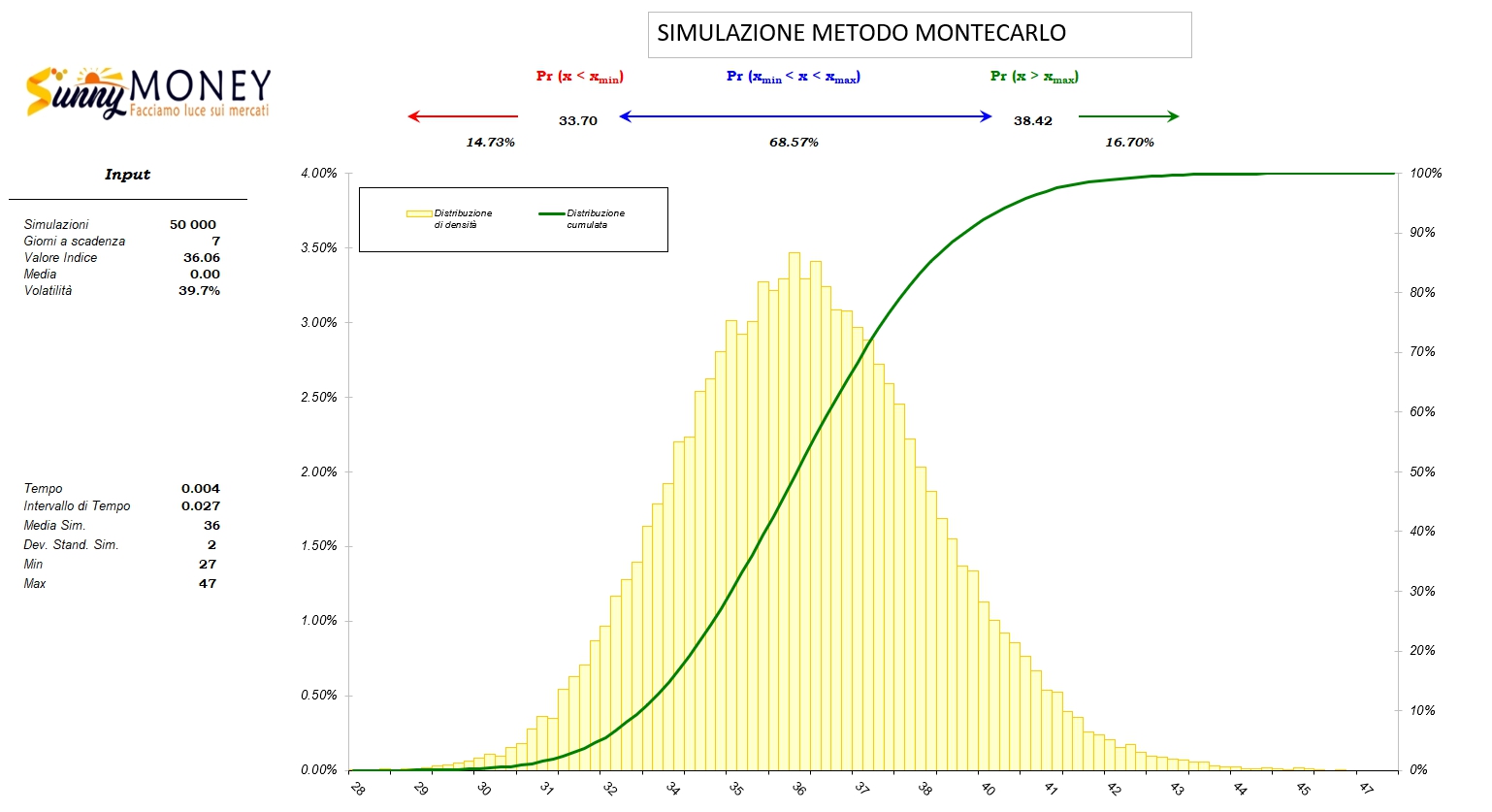

SIMULAZIONE MONTECARLO E RANGE PREZZATO DAL MERCATO DELLE OPZIONI

l simulatore Monte Carlo è uno strumento statistico utilizzato in finanza per analizzare e prevedere il comportamento della variabilità finanziaria sotto incertezza. Il metodo Monte Carlo si basa sulla generazione di un gran numero di scenari possibili per le variabili di interesse, utilizzando tecniche di simulazione stocastica.

La simulazione che abbiamo effettuato con 50000 lanci ci mostra che questo mercato, con prezzo a 9.33 e volatilità implicita Risk Reversal pari a 21.38 %, per i prossimi 30 giorni ha il 68,05% di probabilità di rimanere tra 9,00 e 9,66.

Il metodo Montecarlo comunque conferma che le probabilità al rialzo, da questi livelli di prezzo, sono superiori delle probabilità al ribasso: 16.84% al rialzo e 15.11% al ribasso.

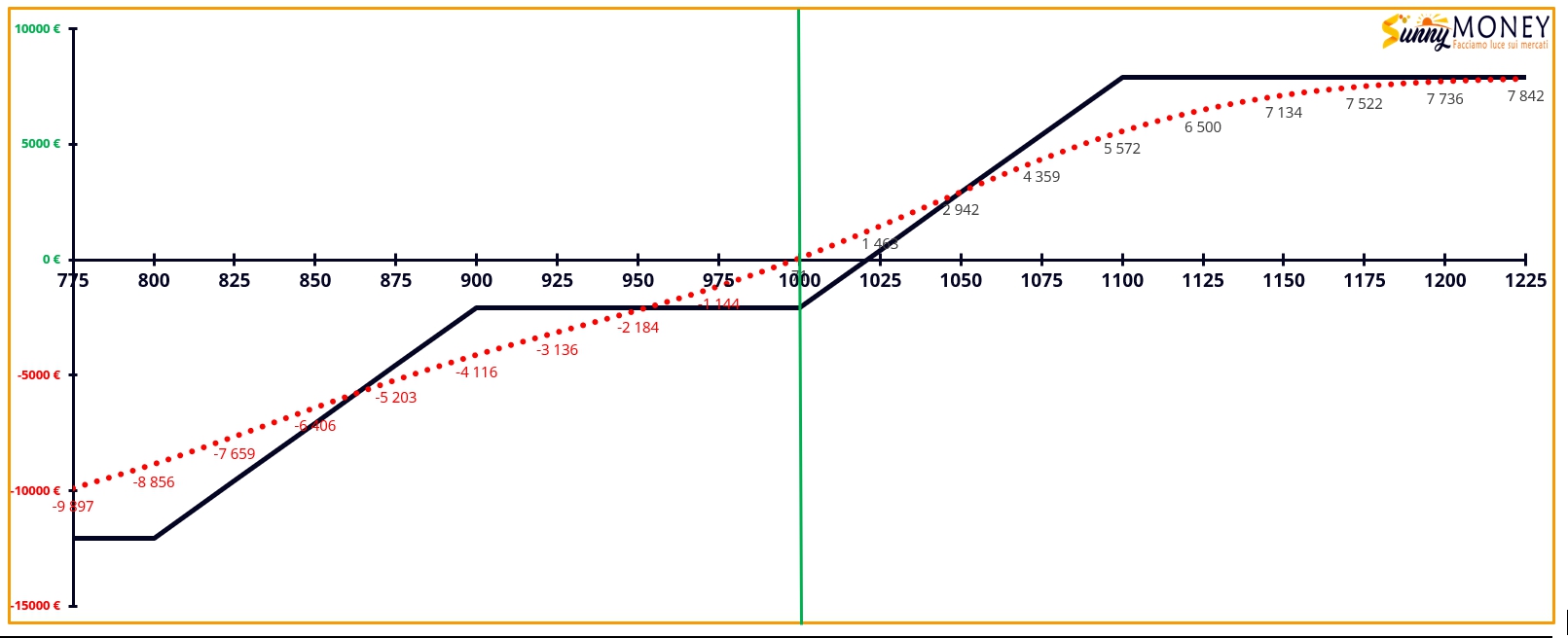

STRATEGIA DEL MERCATO

Il mercato delle opzioni sta disegnando una strategia lateral rialzista assimilabile ad un Iron Condor asimmetrico dove, il passare del tempo e la diminuzione di volatilità e anche movimenti in range non troppo marcati, portano vantaggio.

Bruno Nappini by http://www.sunnymoney.it