Le movimentazioni monetarie di Eurostoxx50 ci fanno vedere che gli operatori, negli ultimi dieci giorni di borsa, hanno sostanzialmente tolto rischio al rialzo chiudendo numerose call a strike 4000, 4050 e 4100 ed hanno spostato l’asticella dei supporti con nuovi ingressi di put a partire da strike 4025 e 4000. Area di ricopertura è rappresentata da strike 3975. Riposizionamenti su strike più lontani di call si trovano a 4150 e 4200.

Di fatto la struttura monetaria di mercato sta prezzando ulteriori allunghi delle quotazioni con possibili cali di volatilità, sia implicita che storica.

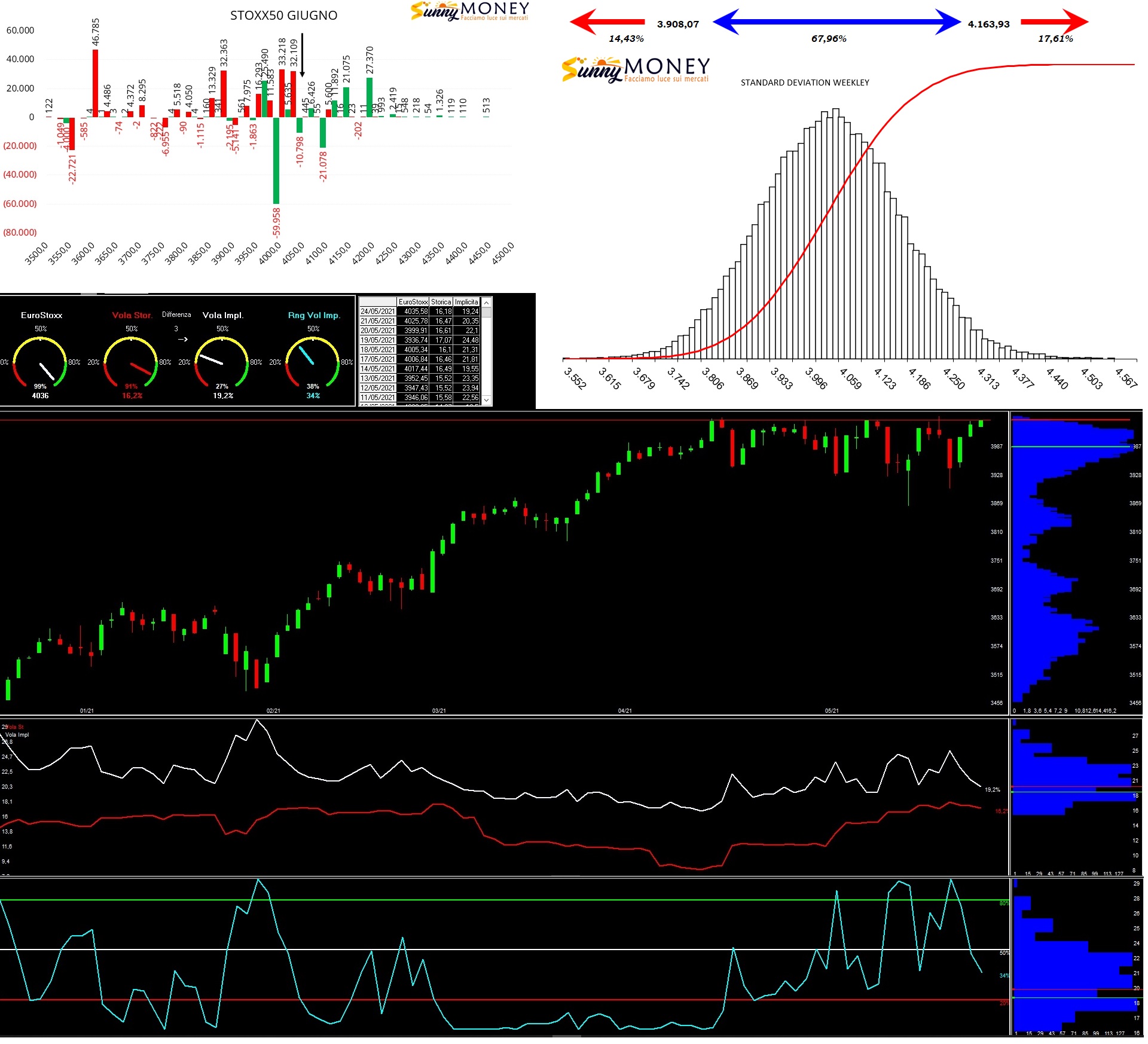

Una prima osservazione del Volatility Analyzer ci evidenzia come le due volatilità, storica al 16.2% ed implicita al 19.25%, stiano convergendo al ribasso.

Il percentile della storica, linea rossa, è al 91% ed il percentile della implicita, linea bianca, è al 27%. Questo sta a significare che la volatilità reale è aumentata in modo maggiore rispetto alla volatilità attesa.

Anche RNG evidenzia che, dopo tre picchi di volatilità in aree di eccesso, l’indicatore statistico sta tentando di rientrare nella sua media. Attualmente il suo percentile è al 38%.

Infine, facendo un lancio Montecarlo ed utilizzando i prezzi indice e la volatilità implicita, vediamo che a 7 giorni il mercato prezza queste due deviazioni standard: Up a 4163 e Down a 3908 con un range di oscillazione all’interno della campana di Gauss di 356 punti.