25 Agosto.

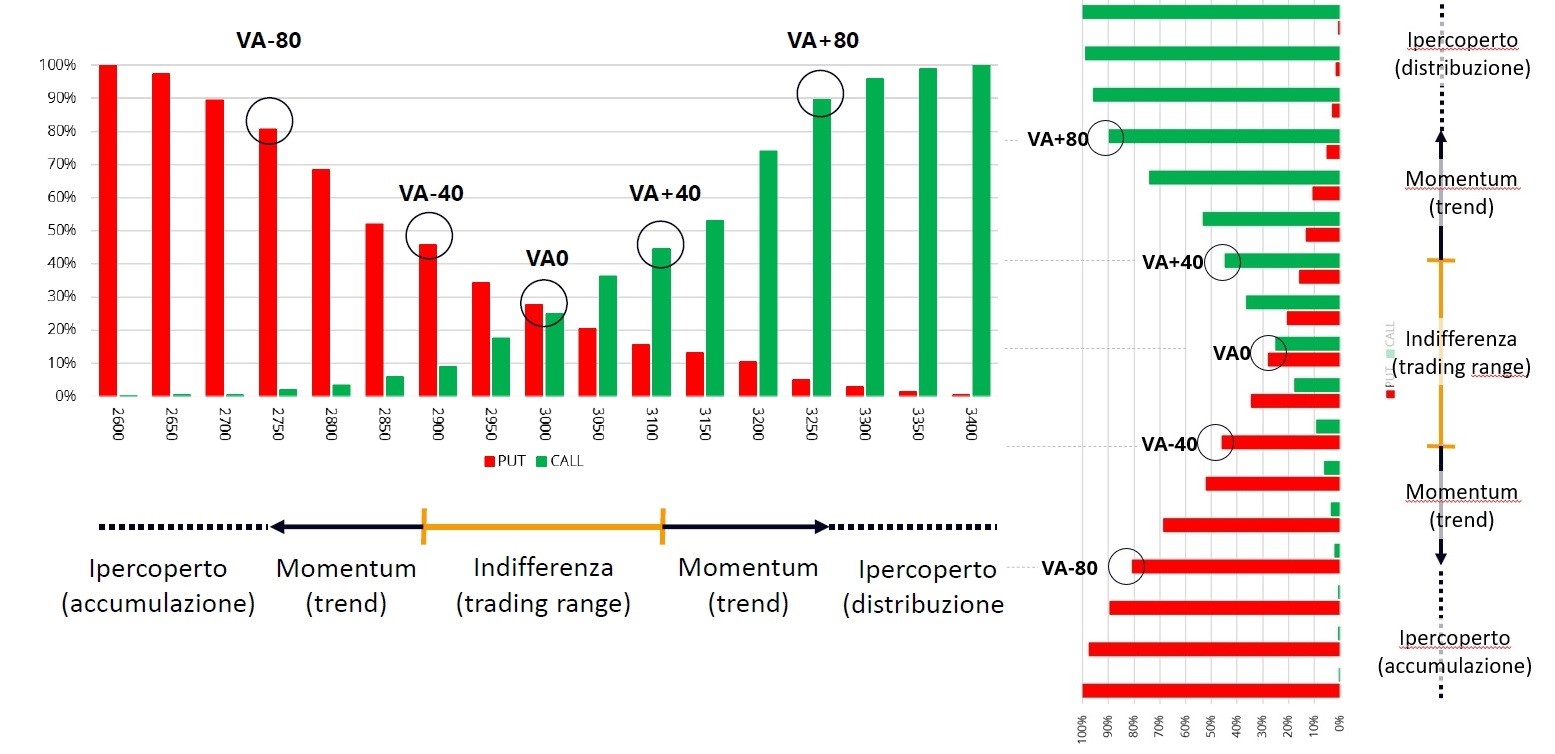

Prima di partire con l’analisi è sempre opportuno riproporre i trigger operativi di MC4 e della relativa Funzione di Ripartizione applicabili a tutti i sottostanti e che servono appunto a farci comprendere in che fase di mercato ci troviamo e quali potrebbero essere i relativi target.

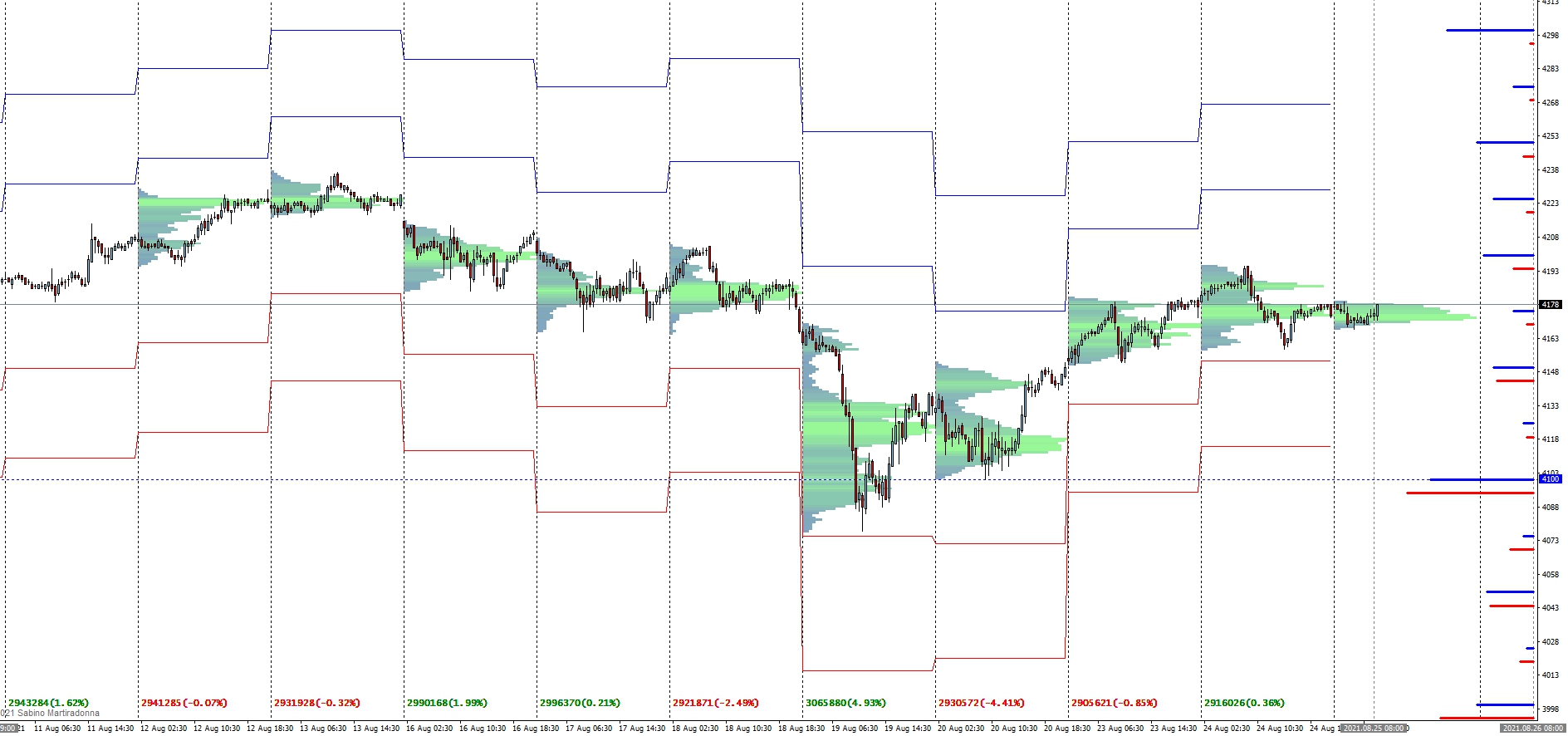

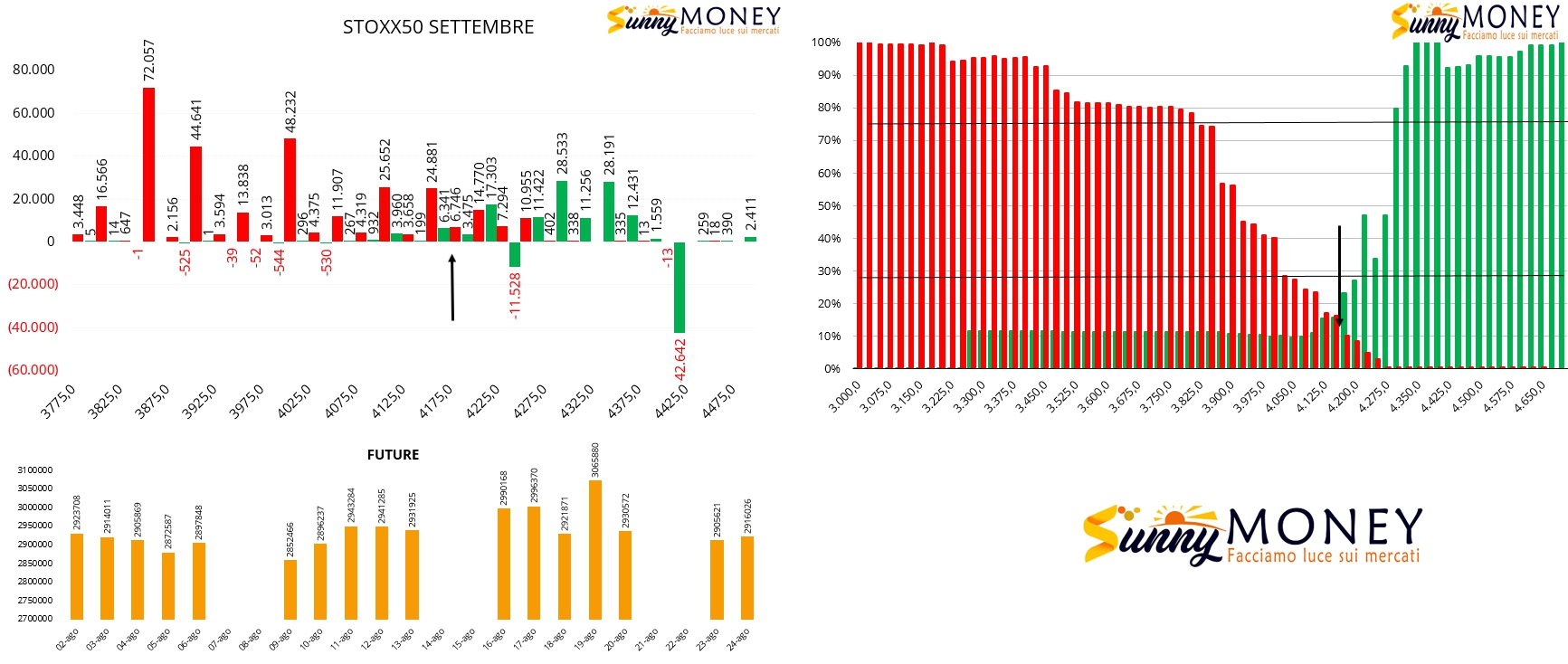

Iniziamo ad analizzare Eurostoxx50 partendo dalla visualizzazione dei totali di open interest sulla scadenza Settembre.

E’ evidente il forte trend rialzista partito da area 3900 il 20 luglio che è arrivato a superare quota 4225.

Partiamo subito con il dire che il Put/Call Ratio è di assoluto rilievo e segna un valore di 1.99. Questo è un segnale di forza e sta a significare che per ogni call ci sono quasi due put.

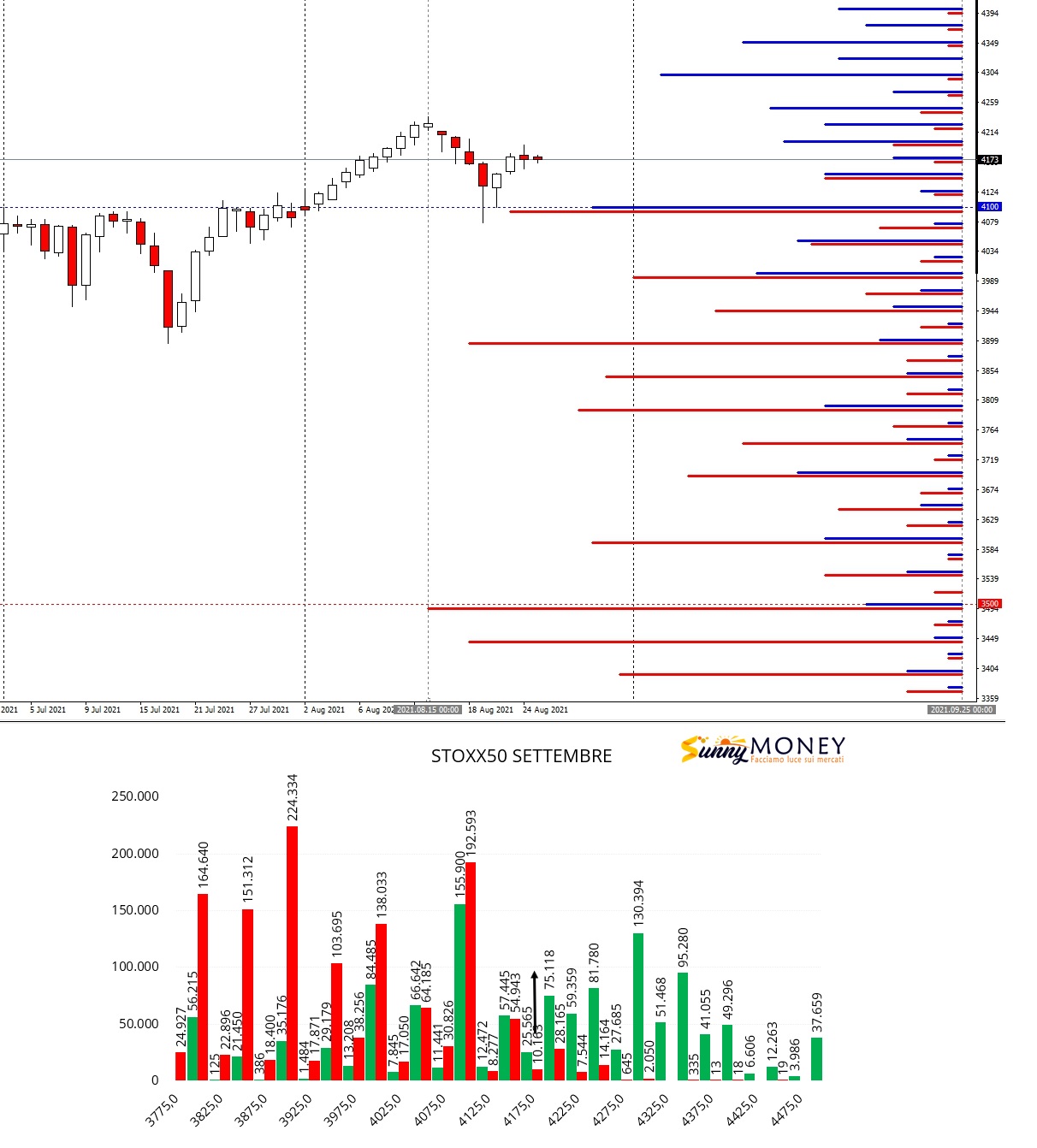

Come si vede dall’immagine, i primi strike puri di put si trovano a partire da area 3900. Gli strike superiori, da 4050 e 4150, sono invece stati oggetto di ricopertura. I primi livelli resistenziali ma già oggetto di prime ricoperture li individuiamo in area 4200 ma già gli strike 4250 e 4300 sono ben carichi di sole call.

Controlliamo tramite la funzione di ripartizione dove si trova il prezzo.

Dagli istogrammi è ben evidente che il prezzo si trova sopra Value Area +40 e precisamente su VA+56 dove ben il 56% di call su questo mercato sono diventate Itm.

E’ un’area di Momentum rialzista che, come sappiamo parte sempre con la rottura e l’aumento della componente future a copertura di Value Area +40 e che ha come target di Ipercoperto VA+80 che si trova esattamente sullo strike price 4300 dove attualmente insistono ben 130.394 contratti di call.

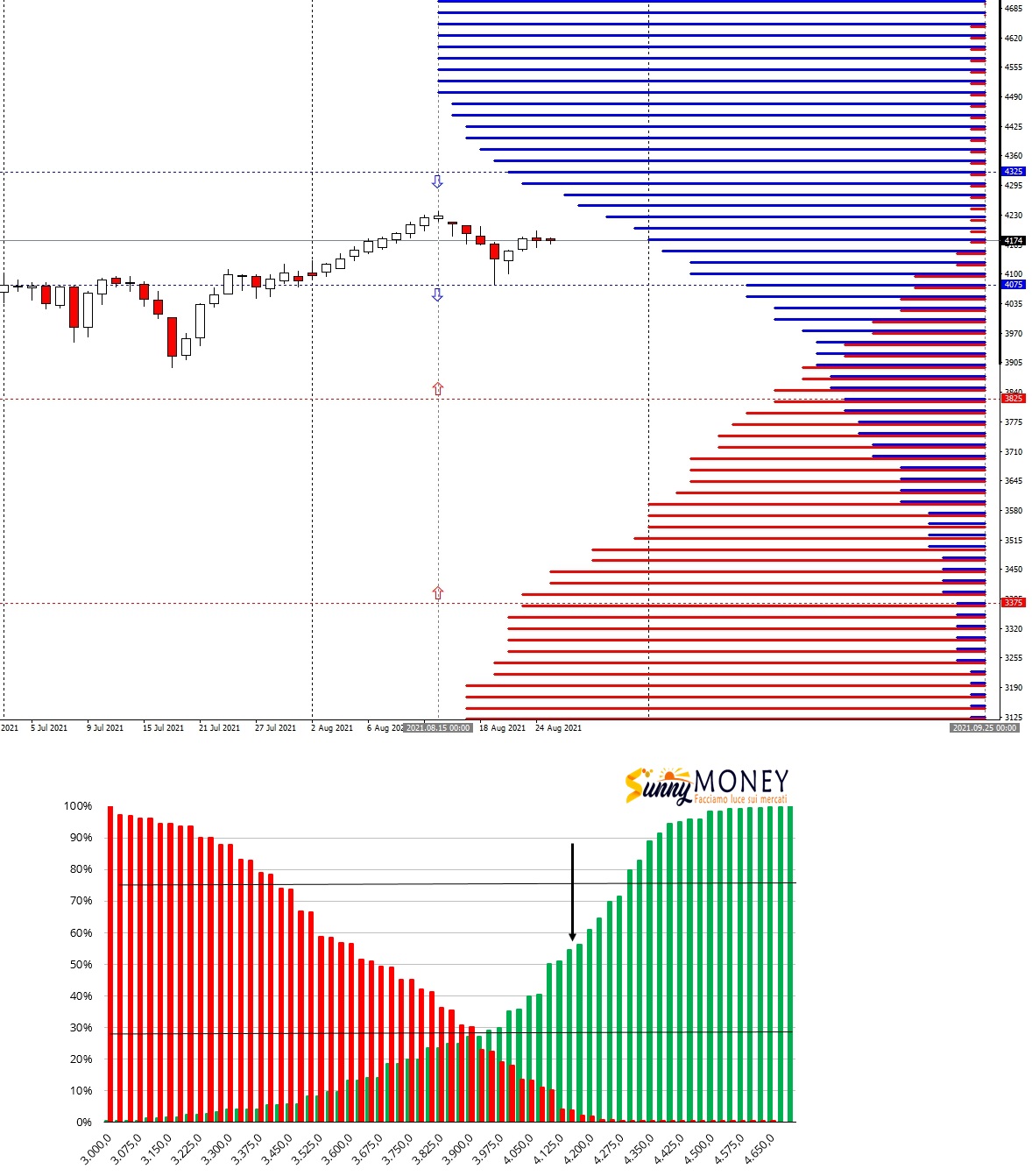

Dal grafico del future si vede che i prezzi, dopo un primo momento di congestione all’interno di VA+0, tra 3900 e 4050 e vari tentativi di rottura, sono usciti da VA+40 (freccia blu) con un sensibile aumento dei future innescando il trend che ha portato i prezzi a questi livelli.

Controlliamo a questo punto come sono state movimentate le posizioni nelle ultime due settimane di borsa in quanto sono i contratti che, essendo entrati per ultimi sul mercato, sono i più sensibili al gamma e quindi potrebbero essere oggetto di veloci ricoperture.

Innanzitutto è da evidenziare la gran forza del mercato sul lato put con un p/c ratio di 4.71,

Infatti, anche ad occhio nudo, è facile vedere come questo rialzo sia stato sostenuto da continui ingressi di put sia su strike otm, 3850 e 4000, che su strike atm in funzione di ricopertura. Di contro si assiste alla chiusura di posizioni call in area 4250 e a nuove aperture a partire da 4300.

Anche i future, dal 10 Agosto, hanno subito un costante aumento toccando il picco il giorno 19. Negli ultimi tre giorni sono invece diminuiti, in sintonia con la fase interlocutoria del mercato.

Sulla funzione di ripartizione degli ultimi 14 giorni notiamo che gli operatori hanno usato come Value Area +0 lo strike a 4150 e come Value Area +40 lo strike 4200. Di contro VA-40 si trova a 4025.

La logica conseguenza è che, attualmente, gli operatori gradirebbero che il mercato rimanesse tra 4025 e 4200. Ogni rottura di una di una delle due value aree potrebbe portare ad accelerazioni di prezzo, aumento della componente future e conseguente aumento delle volatilità implicite e storiche.

Attualmente i target di ricopertura al rialzo si trovano a strike 4300 e quelli al ribasso a 3850.

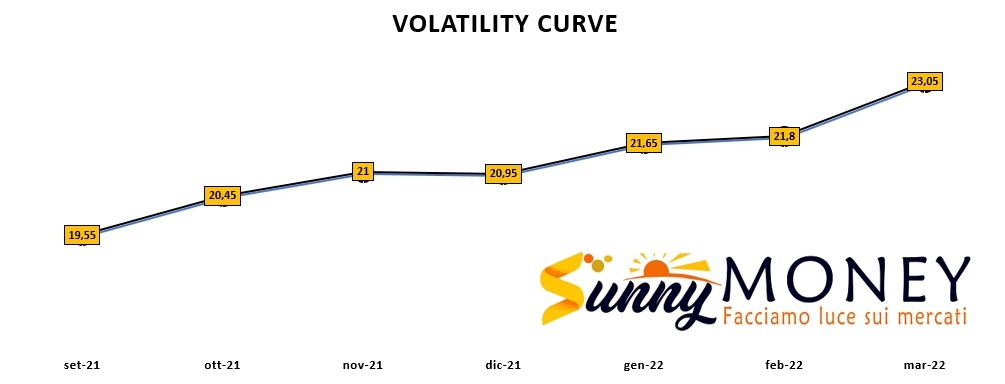

Altra nota da visualizzare è la curva dei future della volatilità di Eurostoxx50.

Questa è la rappresentazione grafica dei future del Vstoxx sulle varie scadenze. Quello che è sempre importante verificare, a parte i valori assoluti, è che la curva è essenzialmente in normale Contango con i future a breve scadenza che quotano prezzi inferiori dei future a lunga scadenza. Di fatto questo significa che i mercati, perlomeno sul breve periodo, non hanno particolari timori relativamente all’andamento dei prezzi dell’indice.

Per concludere andiamo ad analizzare il grafico con le distribuzioni cumulate dei prezzi per comprendere a cosa sono servite quelle cumulate, se a togliere o mettere nuovi contratti future in coerenza con le movimentazioni sul mercato delle opzioni. In basso i contratti future con le percentuali positive e negative.