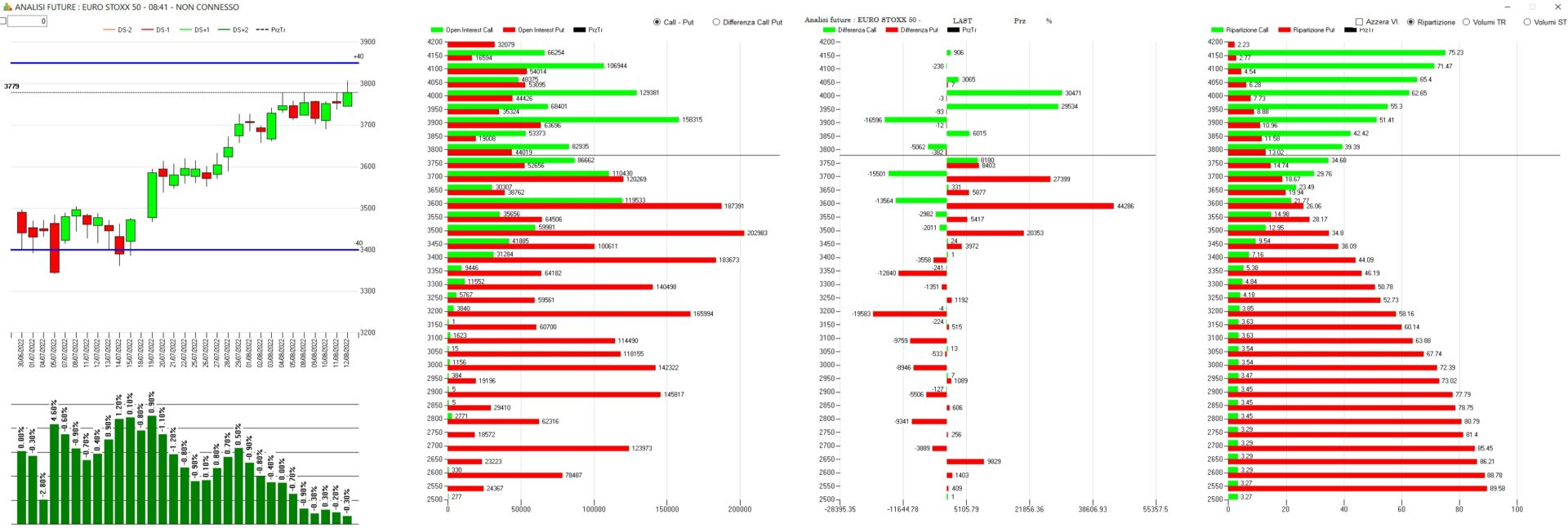

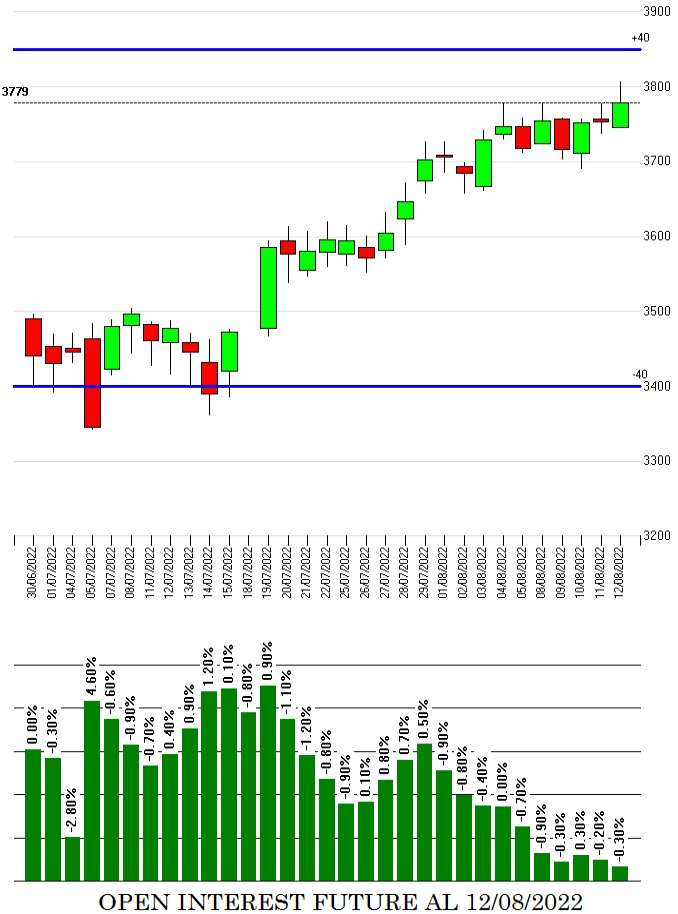

Analisi monetaria degli ultimi sette giorni di contrattazioni su Eurostoxx50 relativamente alla scadenza trimestrale Settembre.

Il grafico degli Open Interest del future evidenzia che tutta la salita, partita da Va-40, è stata alimentata da chiusura di contratti non più necessari alle funzioni di hedging originarie. A questo punto ogni aumento di future su rotture dei prezzi al rialzo potrebbe innescare veloci squeeze da ricopertura del lato Call.

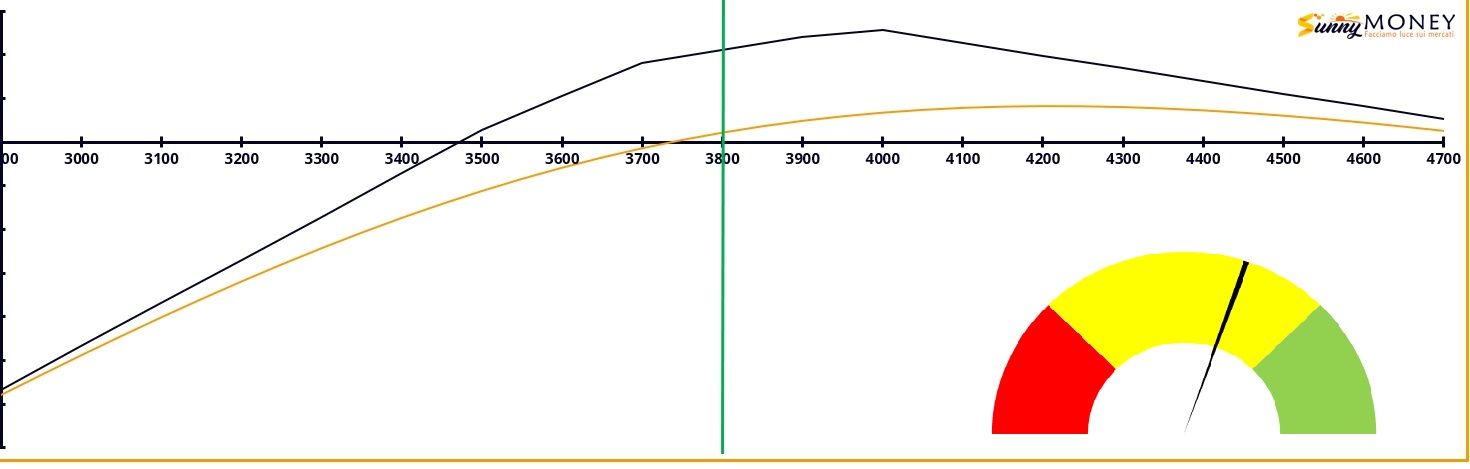

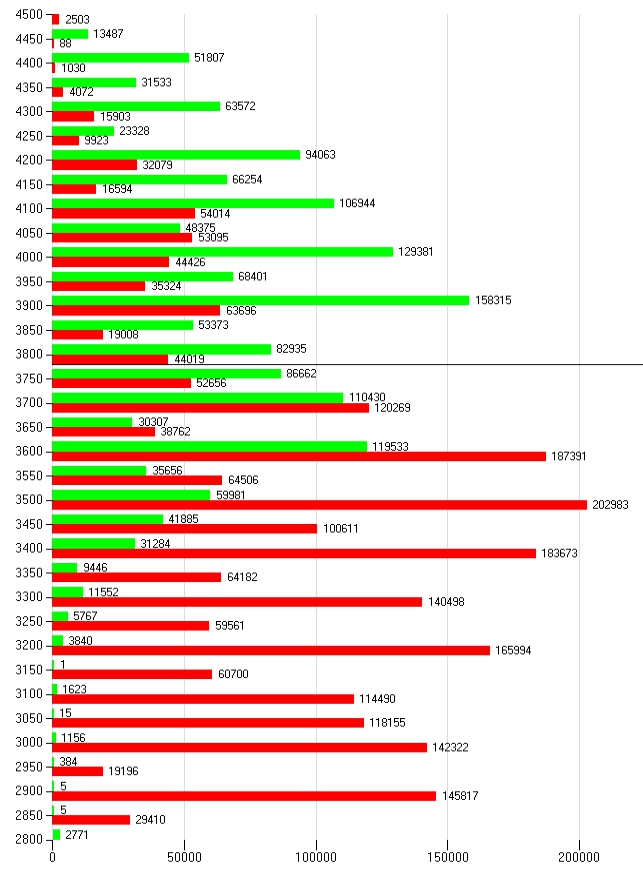

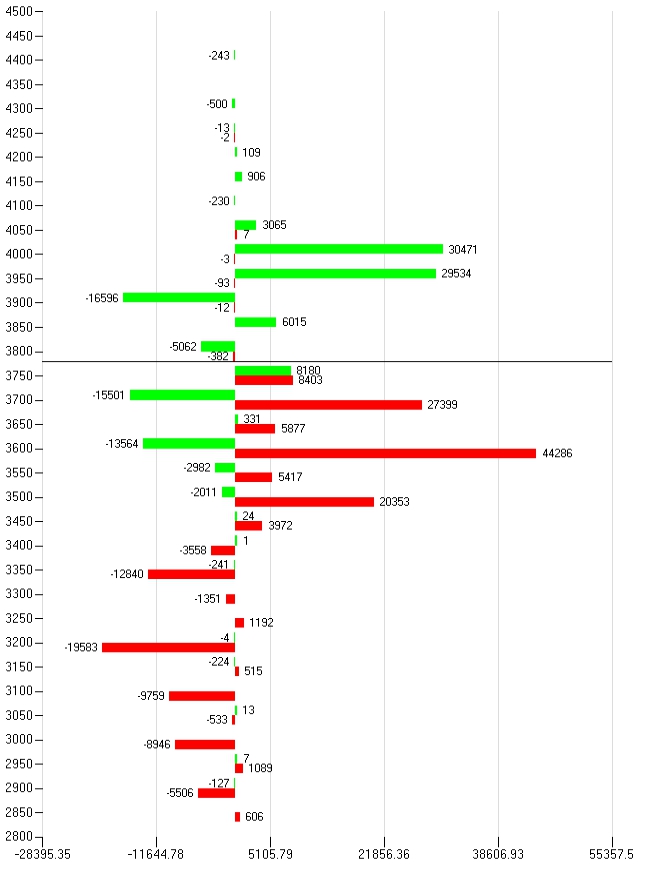

I totali cumulati degli Open Interest delle opzioni ci mostrano come, tutta l’area che va da 4100 a 3500, sia stata oggetto di azioni di ricopertura con Put e Call, sia al rialzo che al ribasso. Attualmente ci troviamo in una sorta di area di accettazione ed i primi cumulati di una certa importanza li troviamo a 3900 e 3600.

Nel grafico del differenziale a sette giorni è facile notare come gli operatori abbiano creato una sorta di area di lavoro tra 3700 e 3950.

Rollover interno di put con chiusure Otm e nuove apertura a 3500, 3600 e 3700.

Rollover esterno di call con chiusure a strike 3600 e 3700 e nuove aperture a 3950 e 4000.

Formazione di un’area di ricopertura a 3750.

Strategia del mercato attualmente lateral rialzista.