I mercati hanno chiuso in ribasso dopo i bombardamenti statunitensi sui siti nucleari iraniani. L’incertezza legata a una possibile escalation in Medio Oriente e al rischio di interruzioni delle forniture di petrolio ha pesato sul sentiment degli investitori.

Il prezzo del greggio è salito dell’1,87% a 75,22 dollari, con picchi intraday oltre il 3%, spinto dai timori di una chiusura dello Stretto di Hormuz.

Nonostante la volatilità iniziale, il VIX non ha subito aumenti significativi, segnalando che gli operatori non si aspettano ancora una crisi sistemica. Tuttavia, il mercato resta in guardia in attesa della risposta iraniana e di eventuali ripercussioni su energia e inflazione.

Ci sono comunque alti rischi di aumento di volatilità, con l’attenzione rivolta alla risposta iraniana e al trend del petrolio. Se la crisi dovesse rimanere contenuta, ci potrebbe essere spazio per nuovi recuperi degli indici, ma il rischio di nuove correzioni resta elevato.

I dati più importanti di oggi sono la conferenza stampa delle ore 11,00 della Bce, l’indice dei direttori agli acquisti e le vendite di abitazioni nel primo pomeriggio.

Differenziale scadenza settembre.

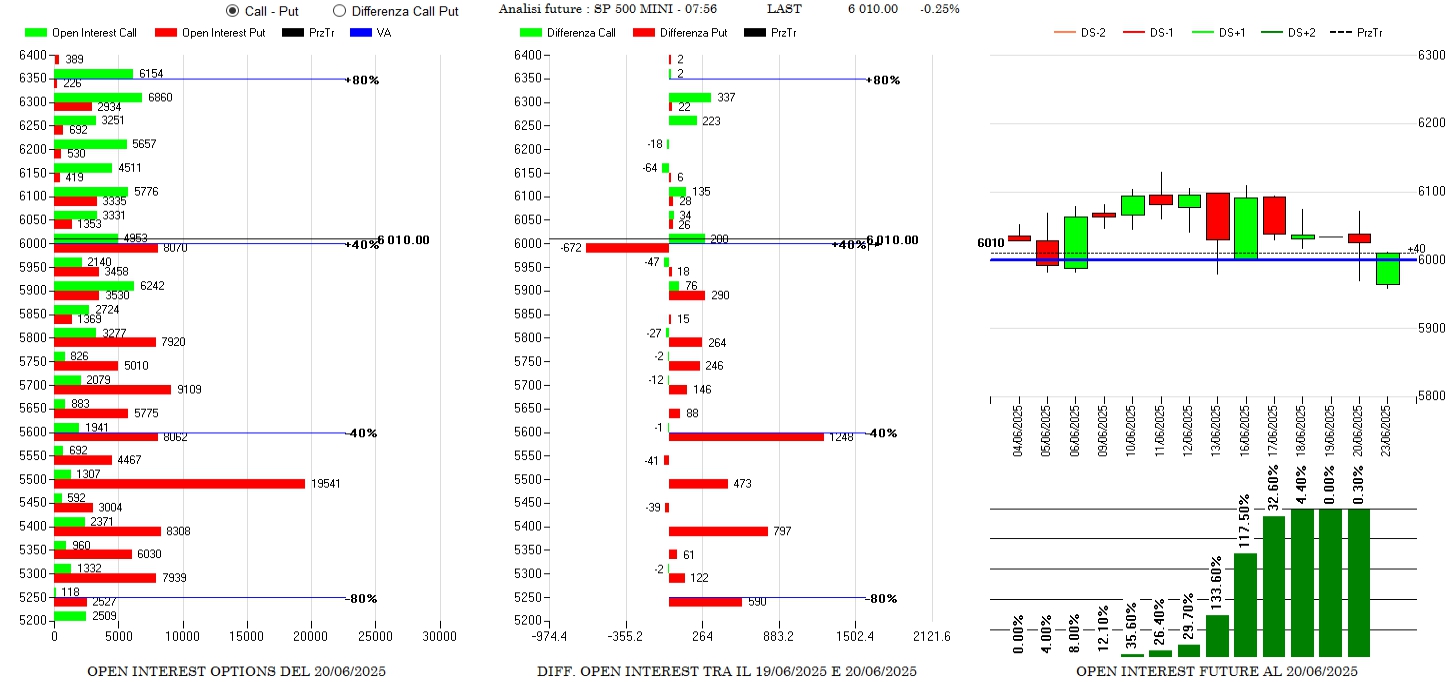

S&P500

Solo una chiusura di put a strike 6000 che rimane comunque uno strike attrattore e di ricopertura e nuovi ingressi tra 5900 e 5250. Sul lato call solo piccoli riposizionamenti tra 6000 e 6300. Lieve aumento dei future che segnano +0,3%.

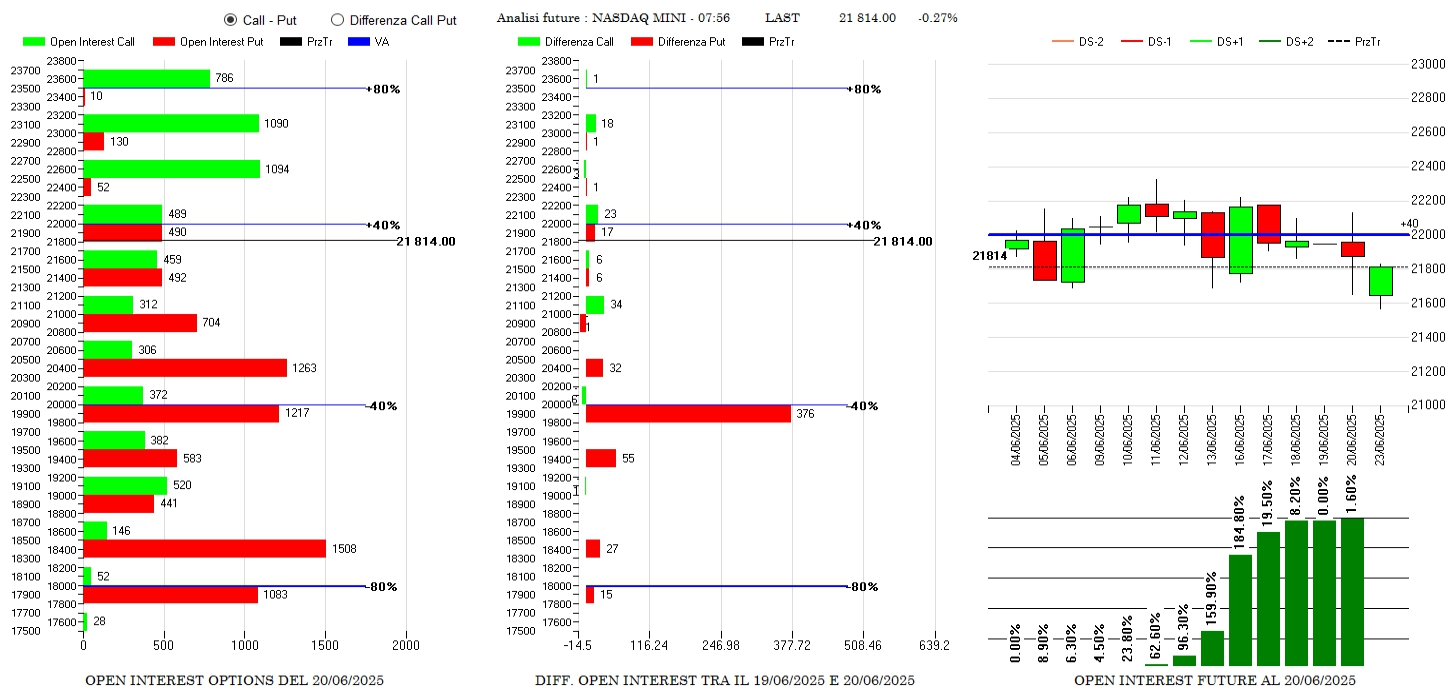

NASDAQ

Forti ingressi di put a strike 20000 e piccoli riposizionamenti di contratti ai lati. Future in aumento del +1,6%.

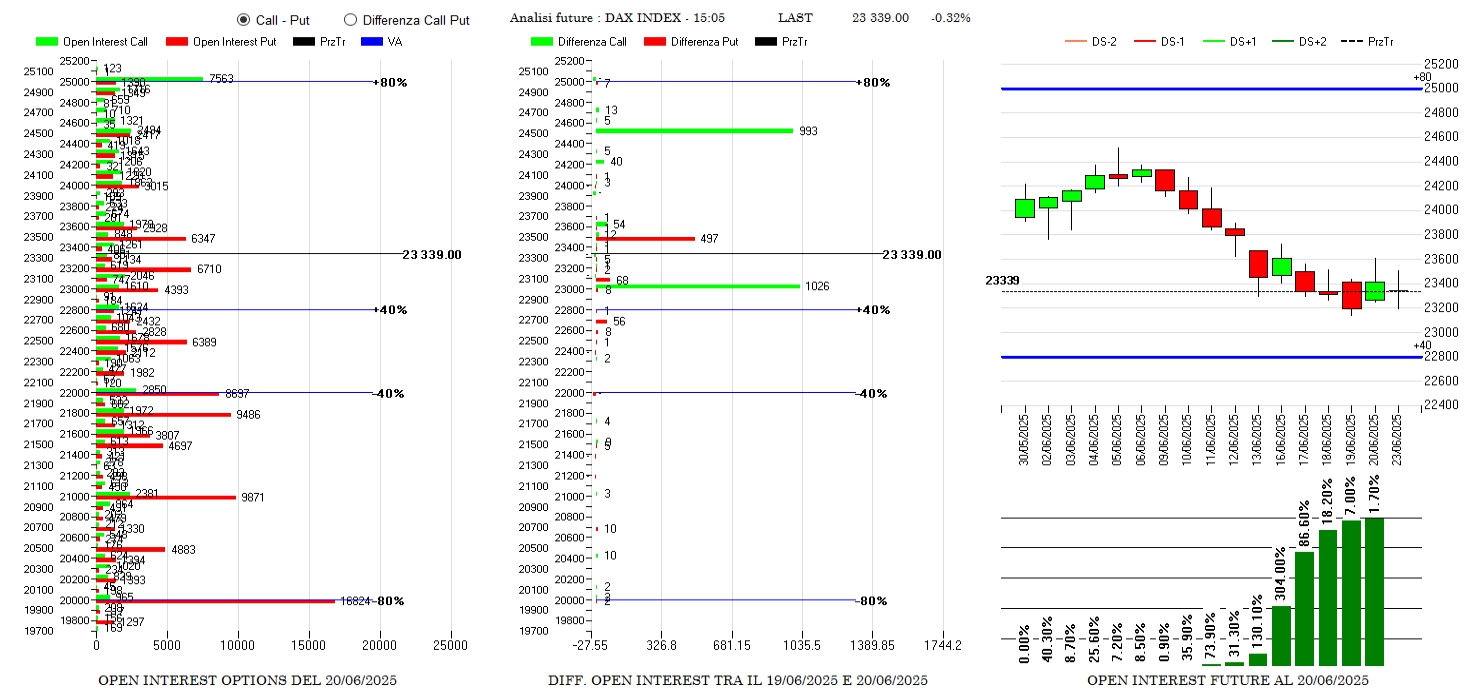

DAX

Call Itm a 23000 e Otm a 24500 insieme a put 23500 e future in aumento.

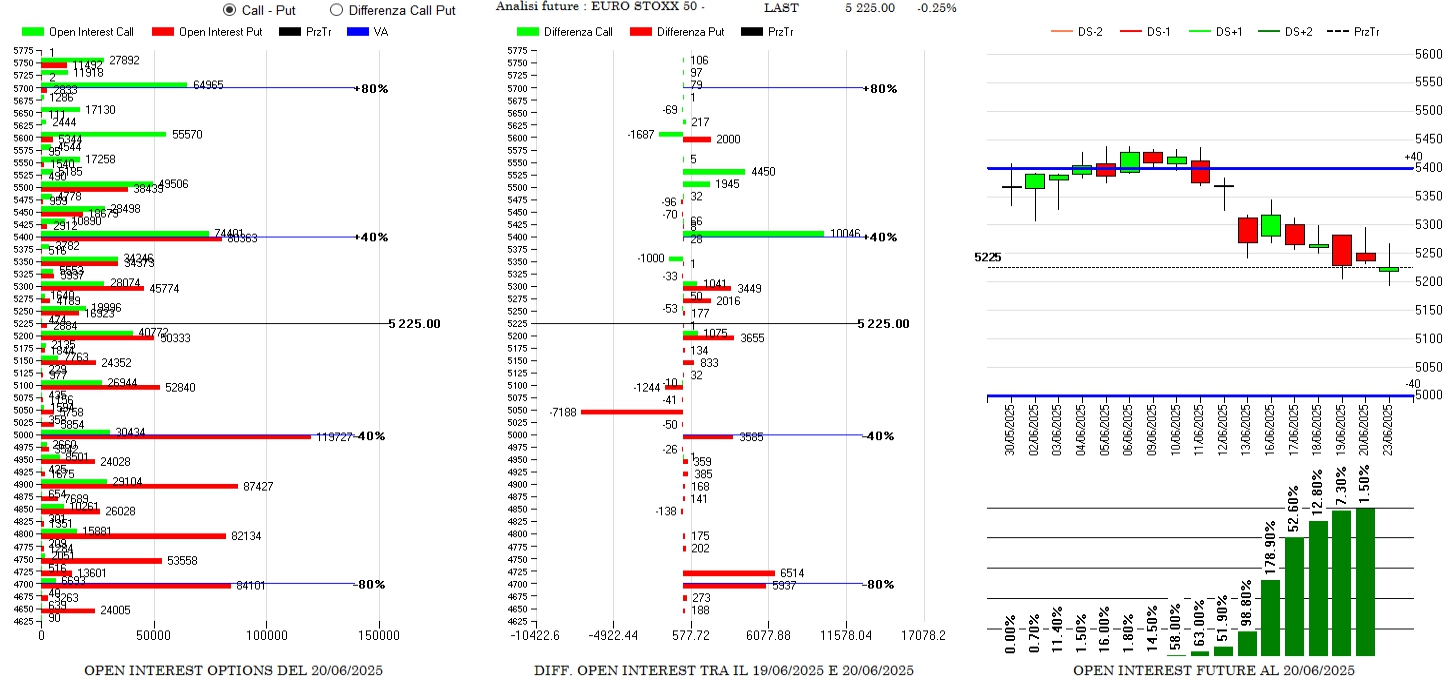

STOXX

Call in aumento a 5400 e 5550, put Itm a 5600 e nuovi riposizionamenti tra 5200 e 4700. Future in aumento.

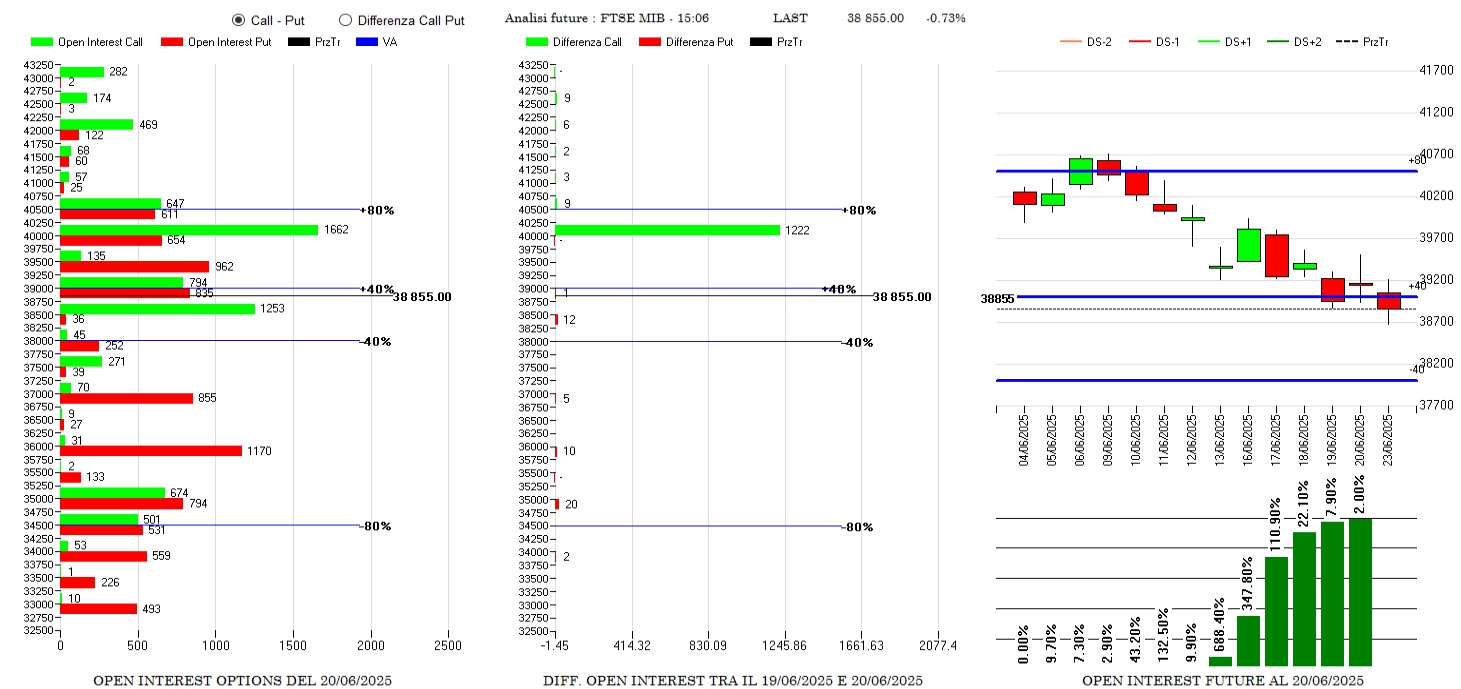

FTSEMIB

Solo call sopra al prezzo a strike 40000 e future in aumento.