Lunedì 8 giugno 2026

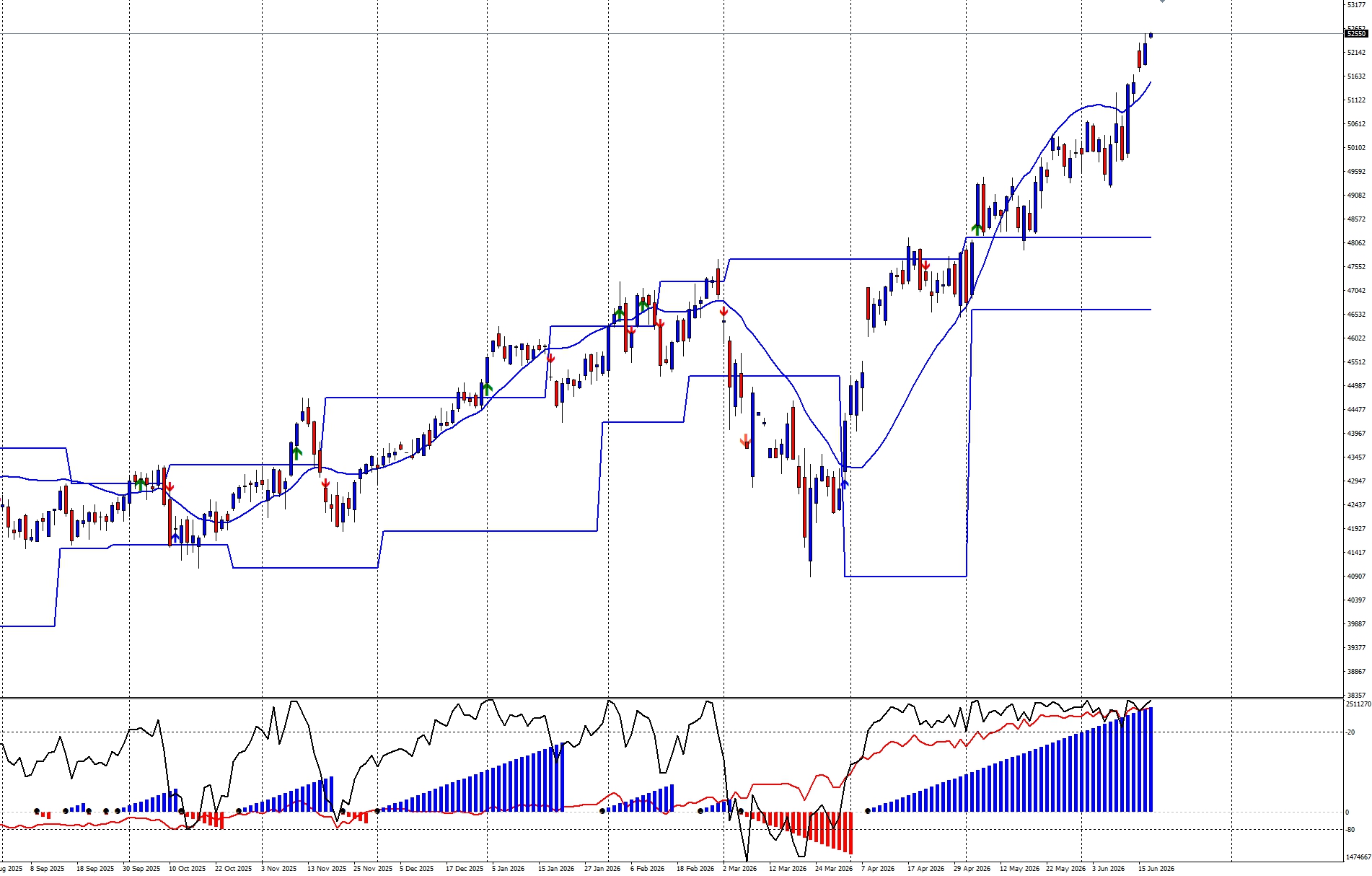

Il Ftse Mib continua a rappresentare uno dei mercati azionari più forti a livello mondiale. Il grafico evidenzia una struttura rialzista estremamente ordinata, caratterizzata da minimi crescenti, regressione lineare con inclinazione positiva e continui breakout dei precedenti livelli di controllo. Dopo la fase correttiva di marzo, il mercato ha rapidamente riassorbito la pressione in vendita e ha avviato una nuova gamba rialzista che sta portando l’indice verso nuovi massimi storici assoluti in area 52.500 punti.

Dal punto di vista tecnico la forza è evidente. Il prezzo si mantiene stabilmente sopra la regressione lineare, mentre ogni fase di consolidamento viene rapidamente assorbita. L’indice di forza cumulata continua a segnare nuovi massimi insieme ai prezzi e il delta positioning evidenzia una lunga fase di delta positività persistente. Questo significa che il movimento non è sostenuto soltanto da fattori speculativi ma da flussi monetari continui che accompagnano il trend da diversi mesi.

Sotto la superficie del prezzo stanno però agendo fattori molto più importanti della semplice analisi tecnica.

Il primo elemento riguarda il peso del settore bancario. Negli ultimi trimestri le banche italiane hanno beneficiato dell’aumento dei margini di interesse generato dai tassi elevati della BCE. Unicredit, Intesa Sanpaolo, Bper, Banco Bpm e Mps hanno registrato utili record, dividendi elevati e programmi di buyback particolarmente aggressivi. Poiché il comparto finanziario rappresenta una quota molto rilevante dell’indice, l’intero Ftse Mib ne ha beneficiato direttamente.

Il secondo elemento è rappresentato dai dividendi. Il mercato italiano continua a offrire uno dei dividend yield più elevati tra i principali listini sviluppati. In un contesto di rallentamento economico globale e valutazioni elevate negli Stati Uniti, molti investitori istituzionali stanno privilegiando società capaci di distribuire cassa e remunerare stabilmente gli azionisti.

Il terzo fattore riguarda le valutazioni. Nonostante il forte rialzo degli ultimi anni, il mercato italiano continua a trattare a multipli inferiori rispetto a quelli statunitensi. Molti gestori internazionali vedono ancora il listino italiano come relativamente sottovalutato rispetto ai fondamentali delle società quotate.

Esiste poi una componente più tecnica legata ai derivati. La continua salita ha costretto numerosi operatori a ricoprire progressivamente posizioni ribassiste e coperture precedentemente aperte. Questo processo genera acquisti automatici che alimentano ulteriormente il trend e contribuiscono alla persistenza della forza relativa.

La combinazione tra utili record del settore bancario, dividendi elevati, valutazioni ancora contenute e continue ricoperture istituzionali sta quindi creando una delle strutture rialziste più robuste osservabili oggi tra i principali mercati sviluppati. La vera domanda per i prossimi mesi non è tanto se il Ftse Mib sia forte, ma se esistano ancora sufficienti posizioni corte e coperture da riassorbire per continuare ad alimentare questa straordinaria fase di sovraperformance rispetto al resto del mondo.