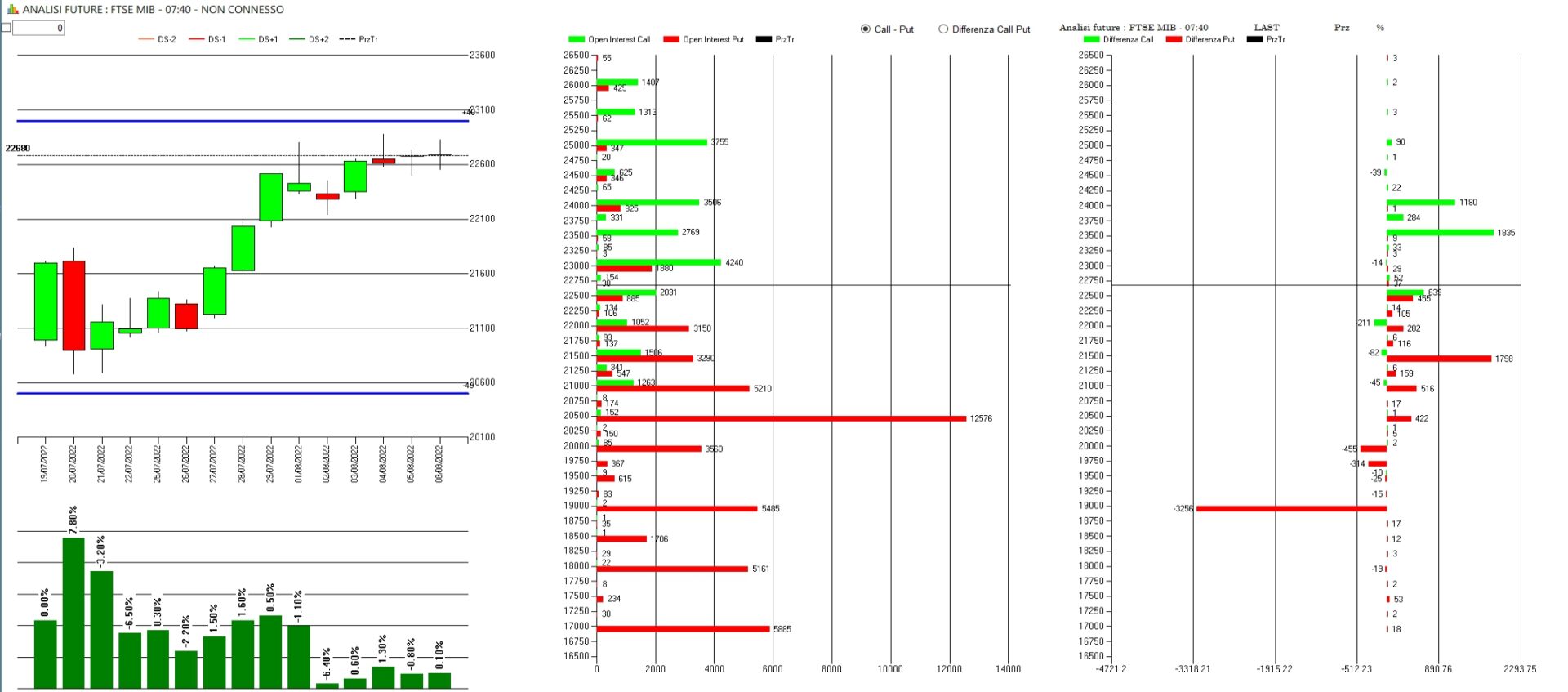

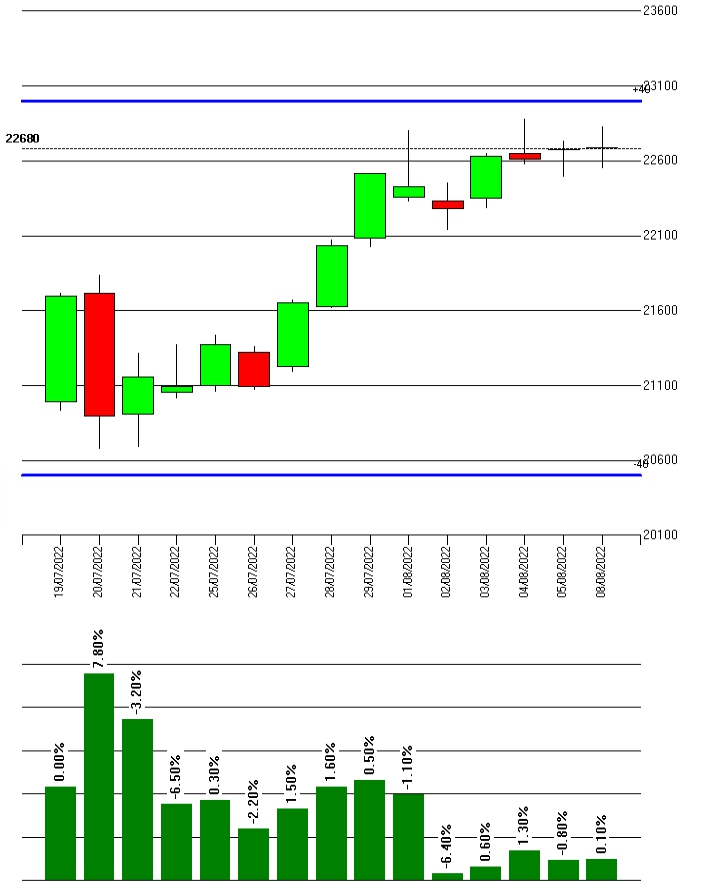

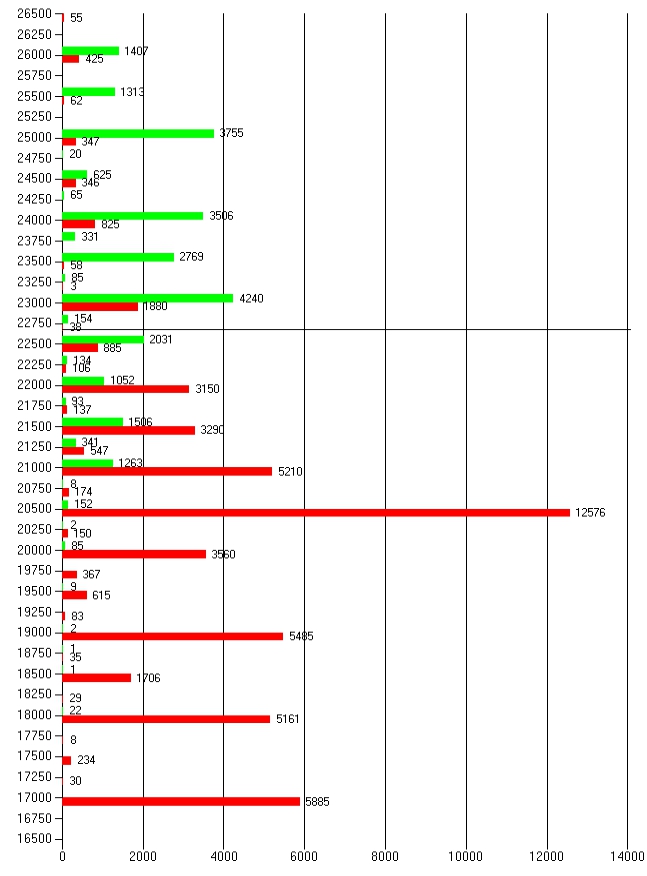

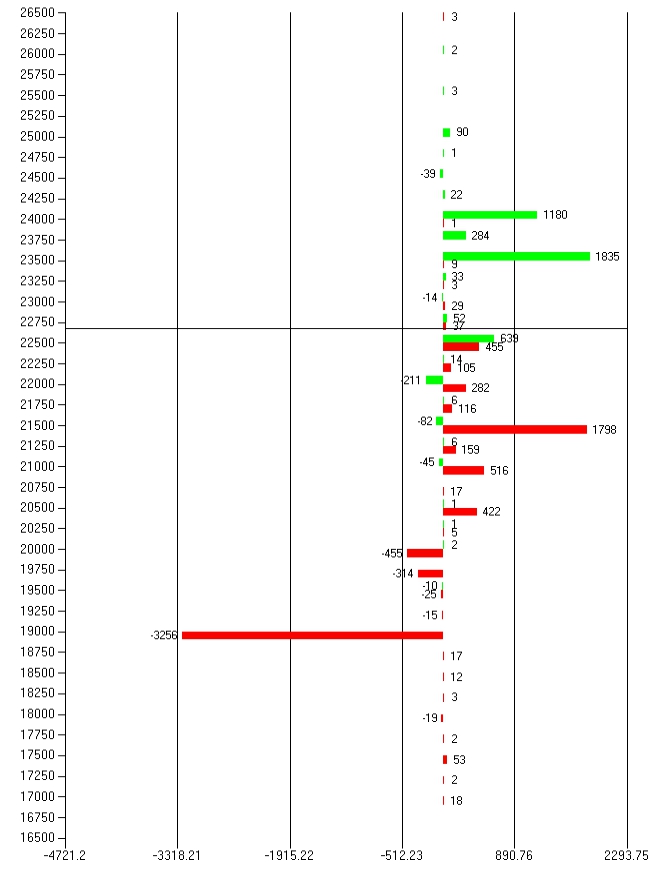

Analisi dei posizionamenti monetari degli ultimi sette giorni di borsa sulle scadenze cumulate di Agosto e Settembre.

Il grafico dei prezzi e degli open interest dei future ci evidenzia come tutta la salita da minimi sia stata costruita per chiusura di contratti non più necessari a a hedgiare le tante put che erano diventate Itm. Attualmente il prezzo si trova su Va+40 e da qua ogni aumento dei future è da leggersi in maniera direttamente proporzionale al rialzo dei prezzi in quanto necessari a coprire le prime call che stanno diventano Itm.

Il grafico dei Totali Cumulati ci mostra come, sotto il prezzo, insistano grandi quantità di put che stanno sostenendo i trend e che, a ridosso dei 23000 siano presenti i primi cumulati di call che, se toccati dal prezzo, potrebbero costringere gli operatori a veloci azioni di ricopertura.

Il grafico del Differenziale ci fa vedere come, negli ultimi sette giorni, gli operatori hanno lavorato moltissimi Put a partire da strike 21500 e le prime call le troviamo a 23500. Area 22500 è invece stata tutta ricoperta.

Questa è la panoramica finale dei contratti totali sul mercato delle opzioni rispetto al prezzo sulla sola scadenza Settembre.