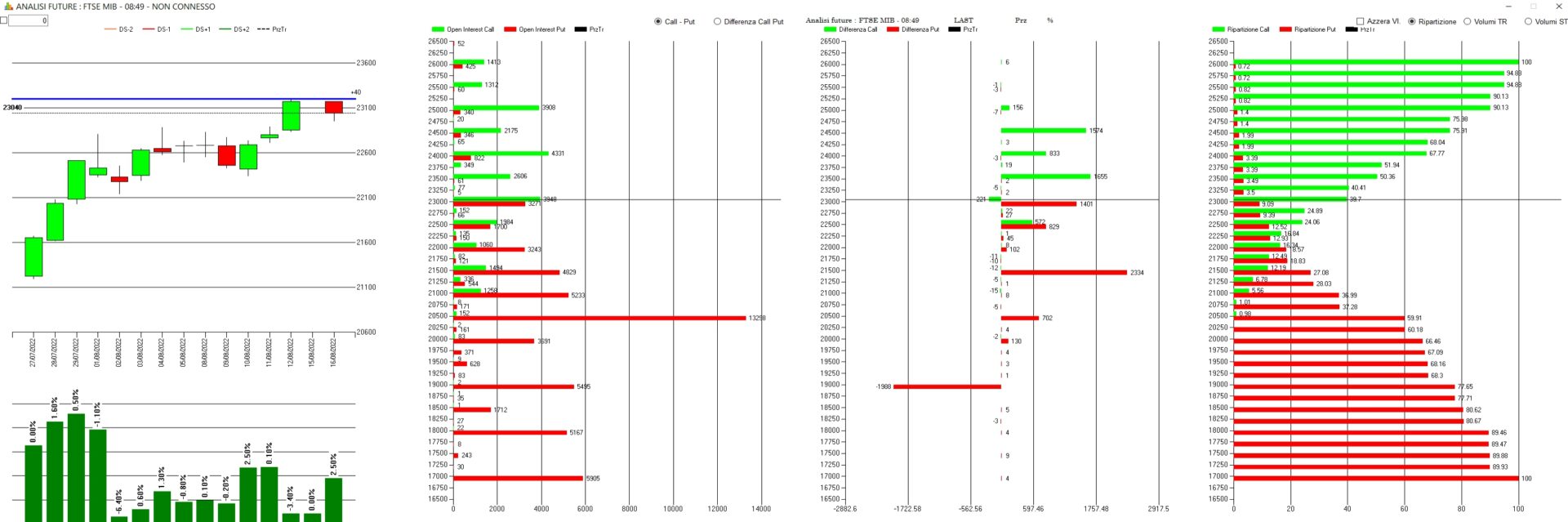

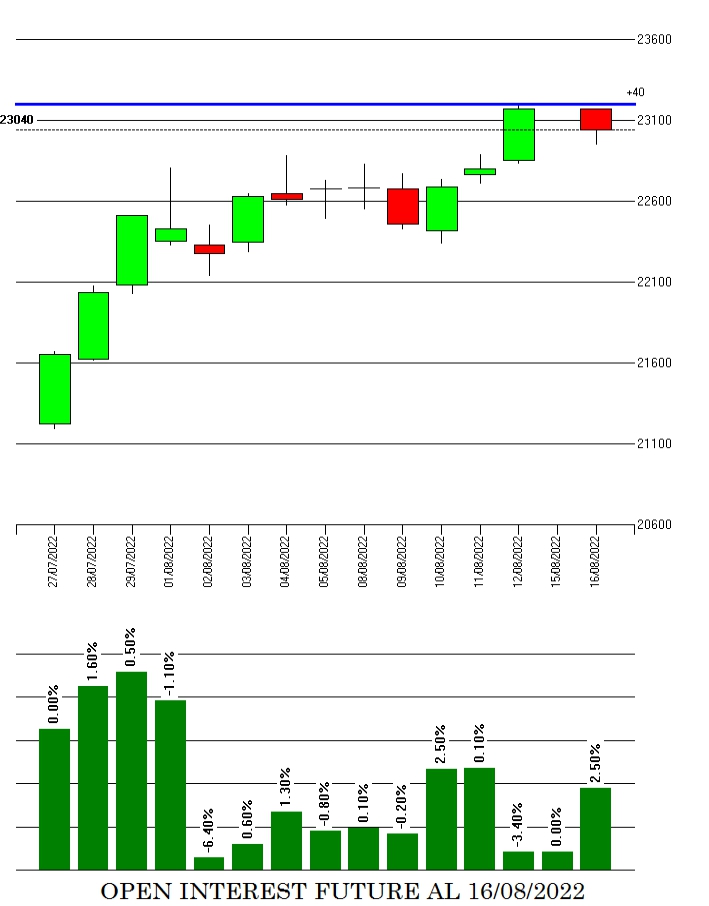

Analisi monetaria sul Ftsemib degli ultimi sette giorni di borsa utilizzando le scadenze cumulate di Agosto e Settembre.

Il grafico dei prezzi e degli Open Interest del future ci evidenzia come il mercato, una volta arrivato a ridosso di Va+40 posizionata a strike 23000, abbia aumentato la componente future in funzione di copertura delle prime call che rischiano di scadere Itm.

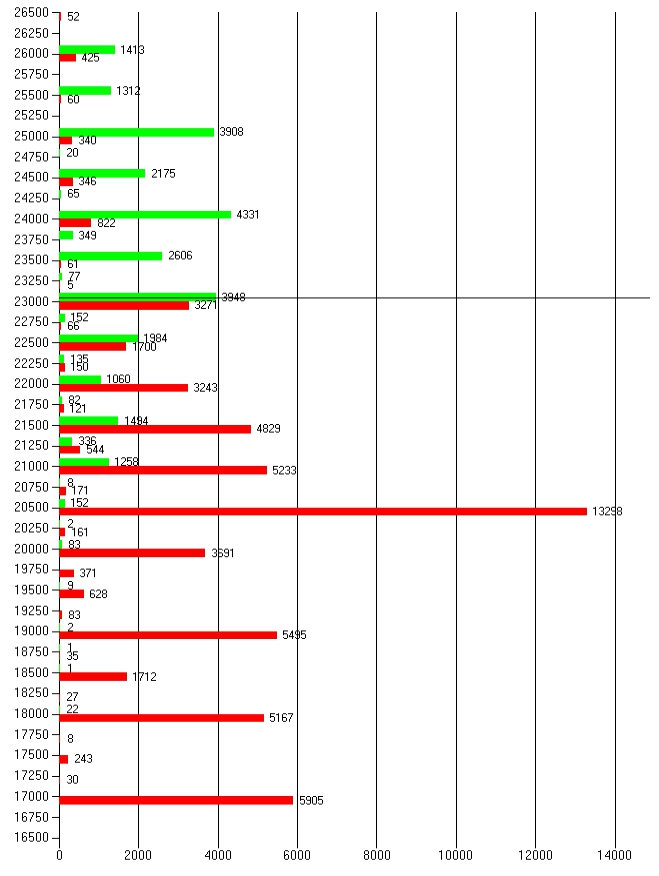

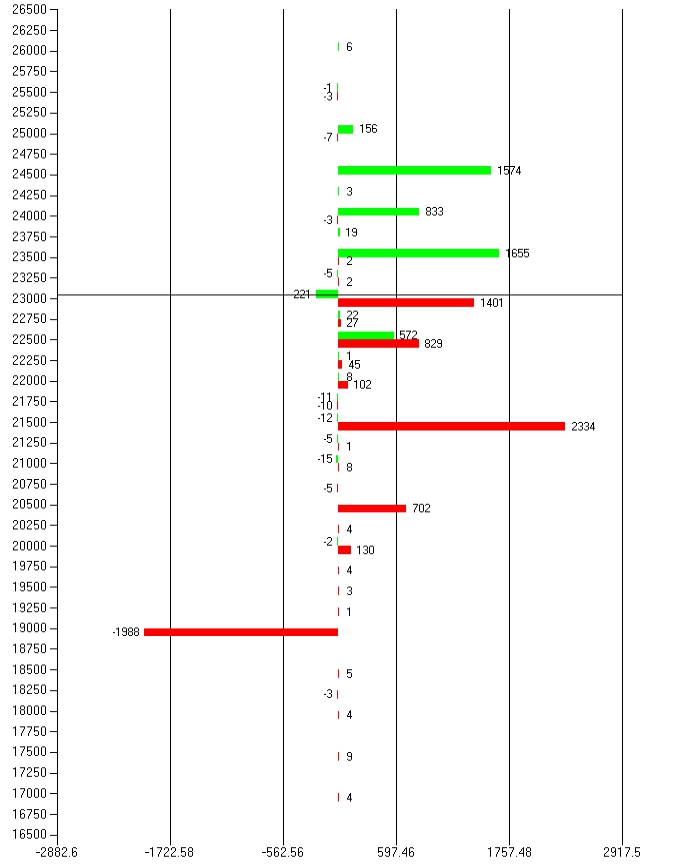

Il totale dei contratti a mercato ci rimanda ad un forte posizionamento da parte degli operatori sul lato Put con strike netti a partire da 22000 fino a 17000. Azioni di ricopertura sono ben visibili a strike 22500 e 2300 e le prime call nette le troviamo a 23500 e 24000.

Il differenziale degli ultimi sette giorni di contrattazioni evidenziano un netto ingresso di put a strike 20500 e 21500 e ricoperture a strike 22500 e 23000. Nuovi ingressi di call a partire da 23500 fino a 24500.

Conclusioni: mercato in tendenza lateral rialzista aiutato, oltre che da ingenti ingressi di contratti put sotto al prezzo, anche dalle azioni di ricopertura degli hedger rimasti corti di gamma. Visto che mancano due giorni alla scadenza Agosto è molto probabile che gli operatori cercheranno di mantenere il prezzo il più a ridosso possibile da area 23000.