GENERALI

SCADENZA DICEMBRE 2022

FOCUS E ANALISI MONETARIA DEL 2 NOVEMBRE 2022

ANALISI TECNICA

Riparte da: https://www.sunnymoney.it/generali-un-titolo-sotto-la-lente/

Come è ben visibile dal grafico dei prezzi, dopo un lungo trend ribassista partito da aprile 2022, il titolo Generali sta provando per la terza volta a testare una importante area di resistenza.

La Regressione Lineare è stata tagliata dal basso verso l’alto e la sua curvatura, da negativa, si sta pian piano positivizzando. Anche il suo oscillatore si trova al 78° percentile e con una asimmetria positiva.

Volumi di scambio piuttosto bassi ma che comunque denotano una buona partecipazione degli operatori al mercato.

ANALISI MONETARIA

I CUMULATI

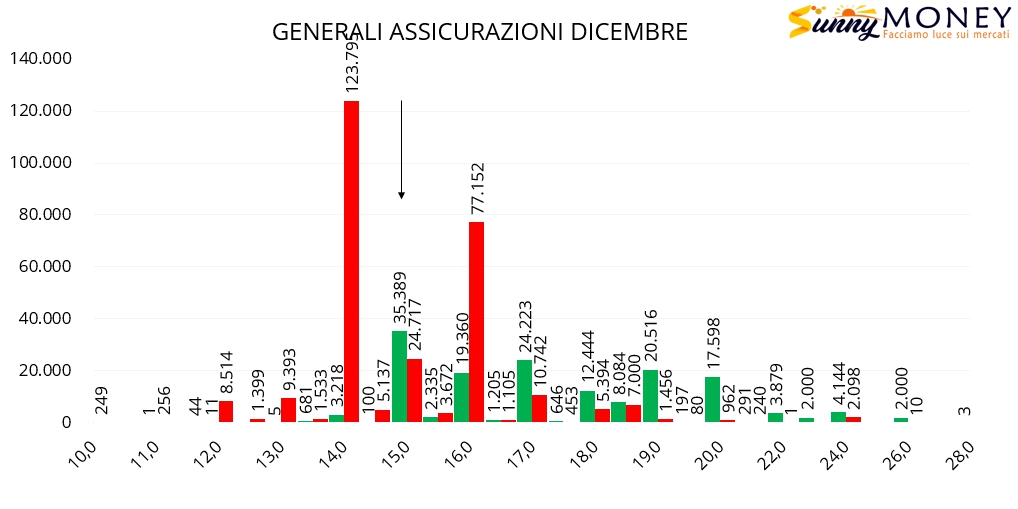

La lettura dei cumulati è cambiata veramente poco dal mese scorso quando i prezzi hanno toccato l’importante area monetaria composta dallo strike di put a 14,0.

Attualmente la chain delle opzioni sulla scadenza trimestrale Dicembre è ben popolata Put a strike 14,0. Il prezzo adesso sta lavorando su una area di ricopertura a strike 15,0 dove put e call si equivalgono e sopra troviamo ancora a strike 16 una importante quantità di put.

Il put/call ratio ha un valore superiore ad 1, pari a 1.81.

LA FUNZIONE DI RIPARTIZIONE

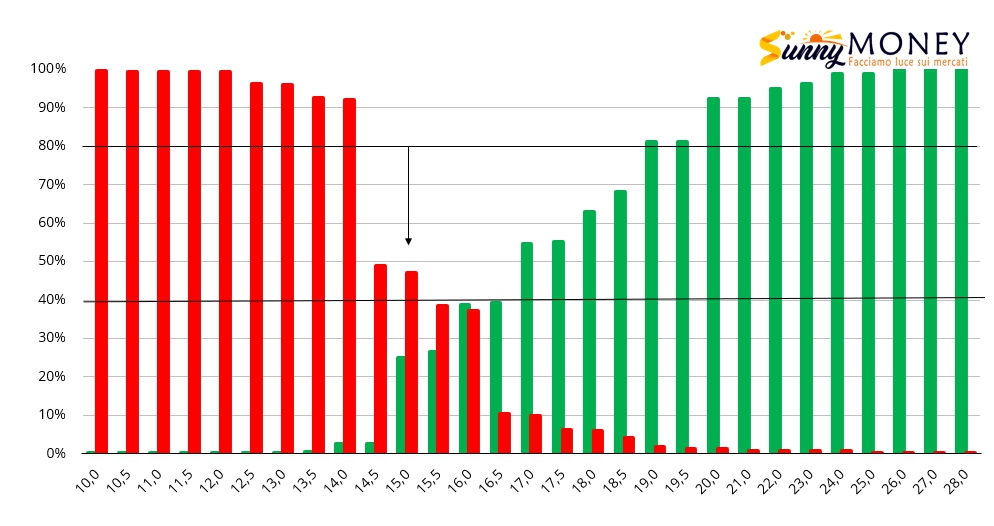

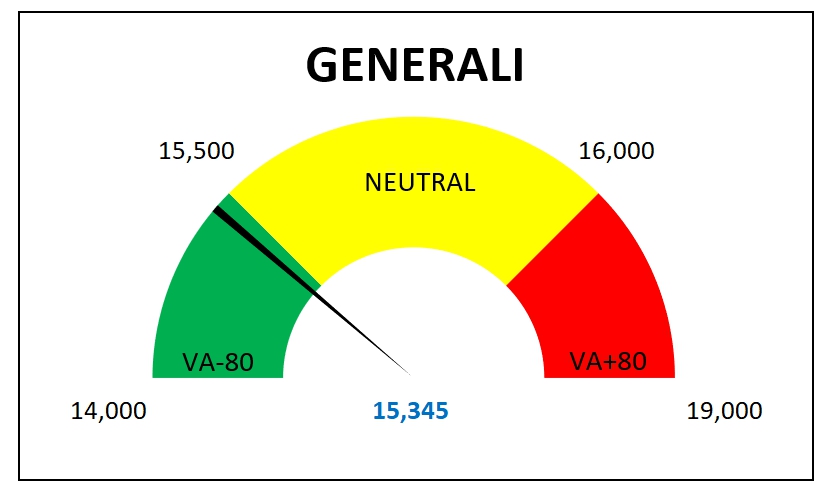

La funzione di ripartizione ci fa vedere come il mercato, dopo aver toccato Va-80 che rappresenta una area statistica di ipercoperto, in questo caso di iper venduto, stia provando a fare pullback su Va-40 nel tentativo di ritrovare la propria area di equilibrio.

Primo livello a ribasso su Va-40 si trova a strike 15,0 ed area di eccesso, su Va-80, si trova a strike 14,00.

Primo livello al rialzo su Va+40 si trova a strike 16.5 ed area di eccesso, su Va+80 a strike 19,0.

Crossover di indifferenza dove oltre il 70% di put e call scadrebbero senza valore si trova a strike 15,5/16,0

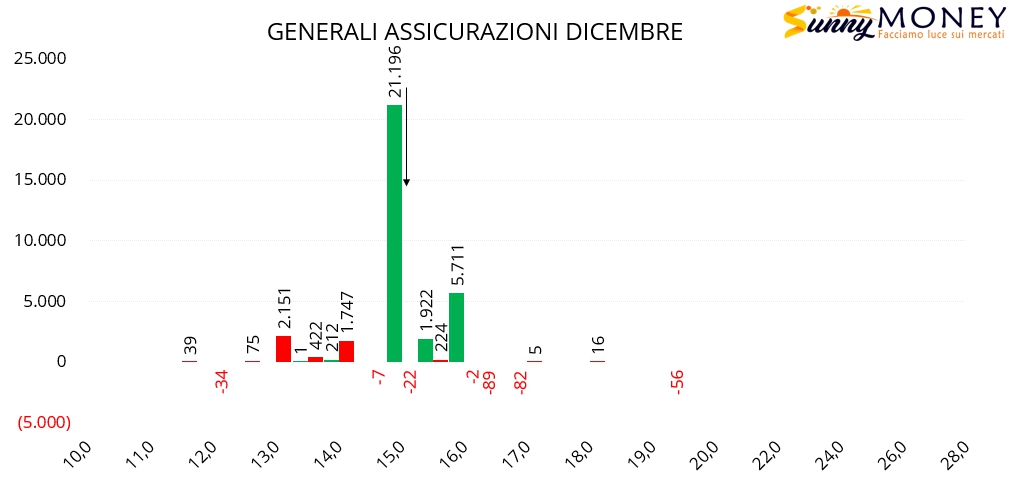

I DIFFERENZIALI

Dall’ultima lettura effettuata il 3 Ottobre, gli operatori, oltre a discreti ingressi di put a strike 13,0 e 14,0, hanno aumentato molti contratti call, sia a strike Atm 15,0 che Otm 16,0. che potrebbe rappresentare una cosiddetta zona target.

ANALISI DELLA VOLATILITA’ E LIVELLI DI RISCHIO PREZZATI

La volatilità implicita, sul mercato delle opzioni, ha subito un netto calo con i prezzi in risalita dai minimi di Va-80.

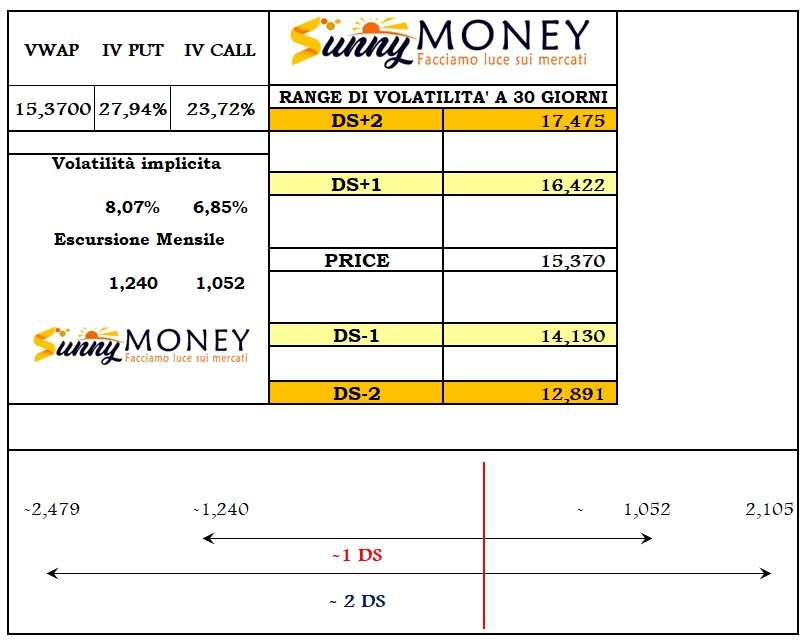

Il mercato delle opzioni sta prezzando una volatilità del 27,94 sul lato put e del 23,72 sul lato call.

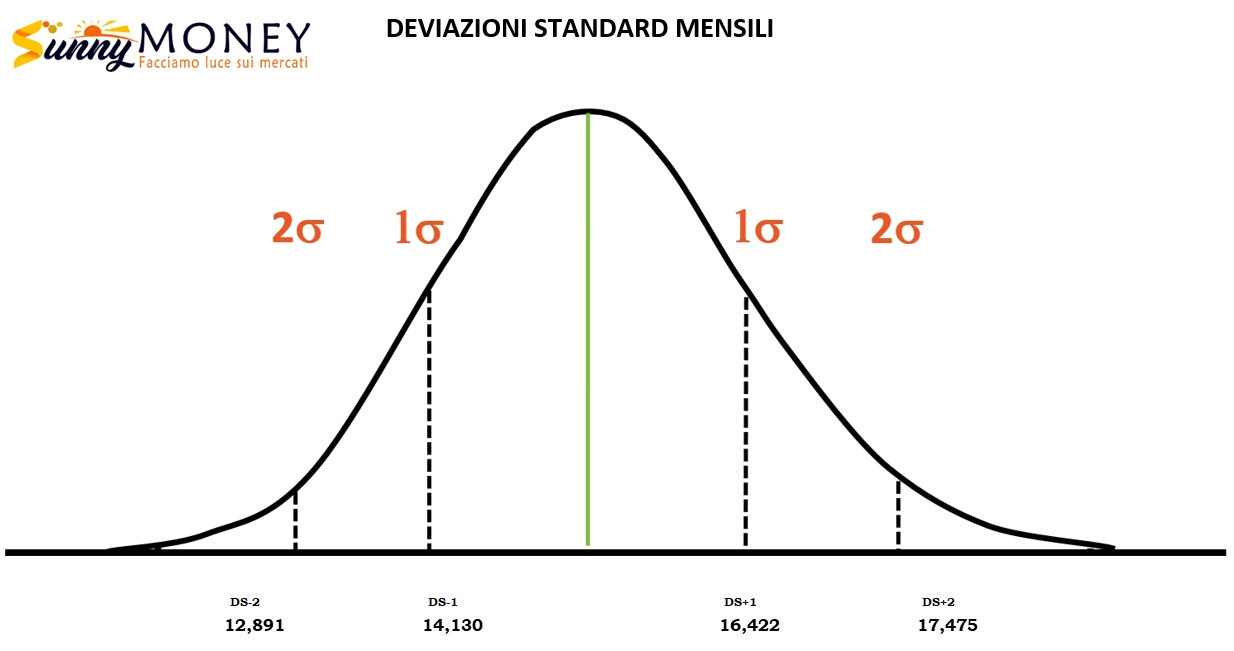

Questo porta ad avere un range di rischio prezzato pari ad una deviazione standard di 1,239 punti al ribasso e di 1,052 al rialzo.

Livelli mensili di eccesso ribassista prezzati dal mercato delle opzioni si trovano a 14,130 e successivamente a 12,891.

Livelli mensili di eccesso rialzista prezzati dal mercato delle opzioni si trovano a 16,422 e successivamente a 17,475

SENTIMENT DEL MERCATO DELLE OPZIONI

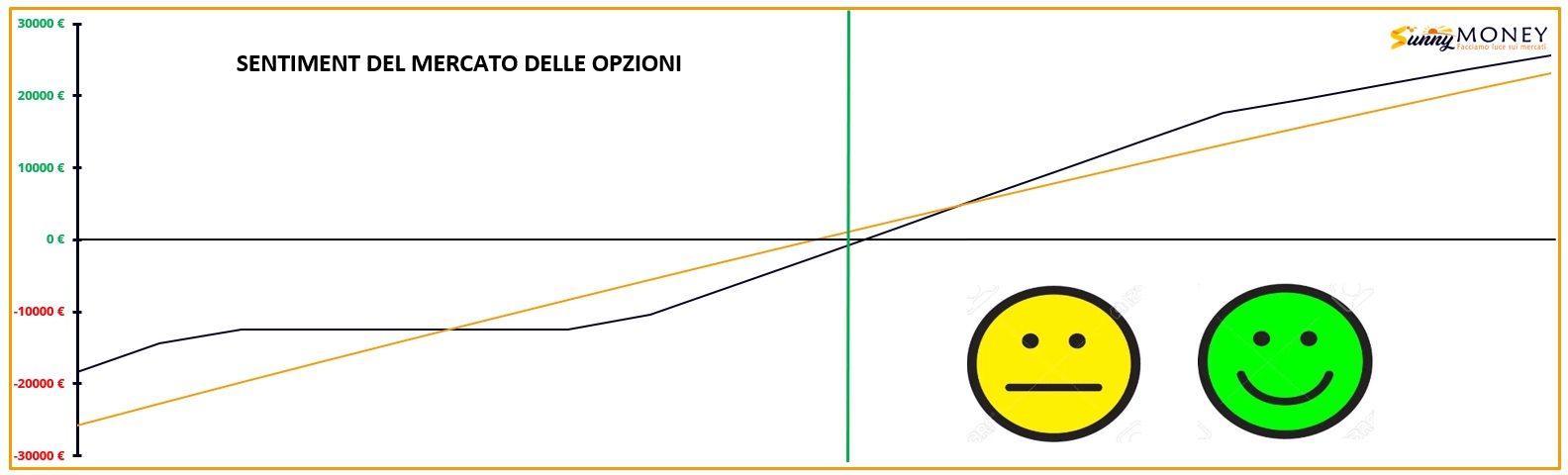

Il mercato delle opzioni, dopo che il prezzo si è allontanato da Va-80, sta scostando una fase di lateralità dovuta al raggiungimento di un primo livello target. Attualmente il prezzo si trova a ridosso di Va-40 che, come sappiamo, rappresenta una area sulla quale il prezzo non gradisce rimanere e le probabilità che possa raggiungere Va+-0, ovvero la cosiddetta Area Neutral, sono piuttosto alte.

In tutti i casi la posizione a mercato degli operatori è sostanzialmente delta positiva e composta da long sottostante coperta da long spread di put finanziato parzialmente da short call.

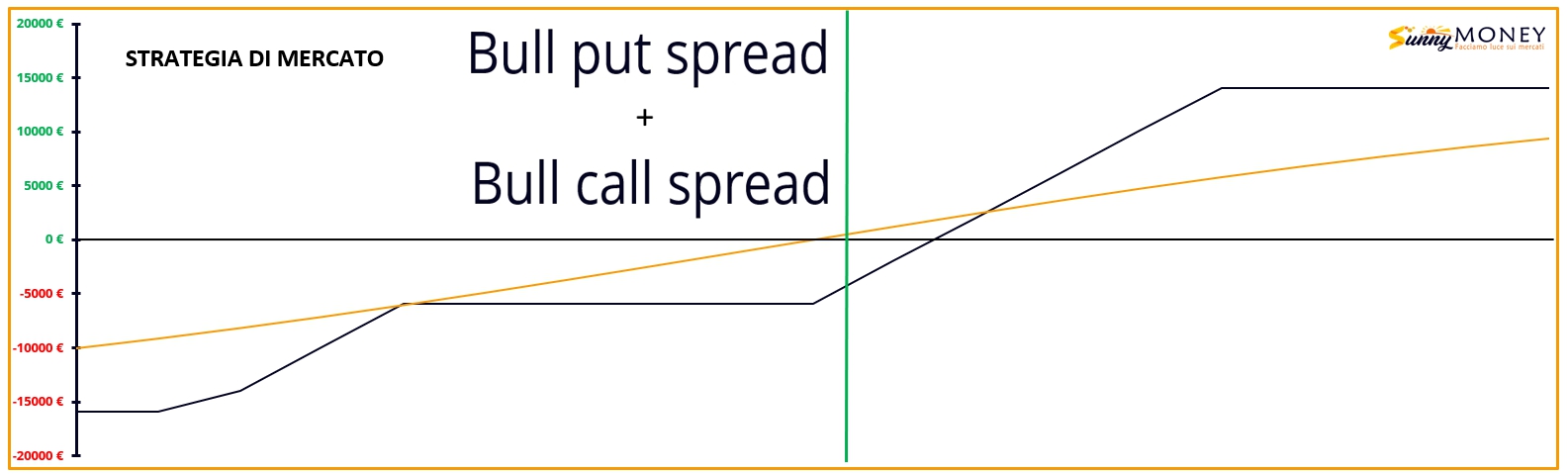

CONCLUSIONI

Visto che il mercato delle opzioni sta prezzando un sentiment lateral rialzista e le chain delle opzioni sono molto cariche di put e scariche di call, potrebbe essere coerente una strategia delta positiva/rialzista composta da uno spread a credito di put che finanzia parzialmente uno spread a debito di call.