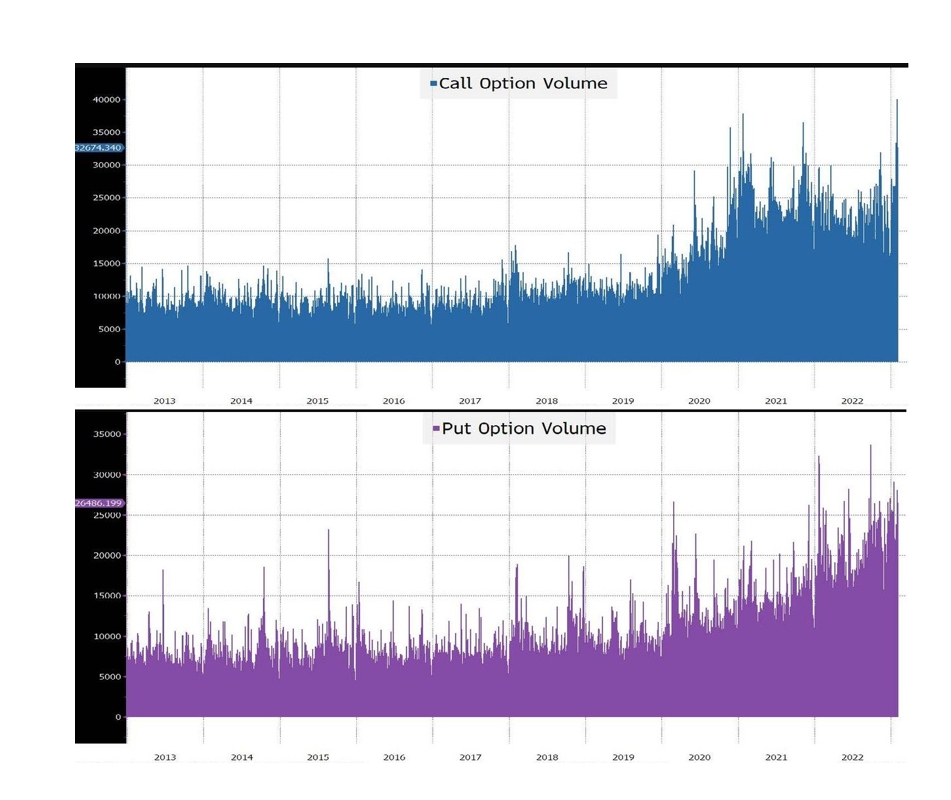

Marko Kolanovic di JP Morgan ha creato preoccupazioni diffuse con un rapporto che ha chiamato Volmagedon 2.0 che descrive in dettaglio come le opzioni giornaliere denominate 0DTE §(zero day time expired) causerebbero un’immensa volatilità in scenari estremi.

La cosa forse più citata dell’intero rapporto è stata che gli 0DTE sarebbero stati in grado di amplificare la volatilità intraday a tal punto che un calo del 5% si sarebbe trasformato in una picchiata di circa il 25% dell’S&P 500. Per fare un confronto, i tre maggiori cali registrati accadendo in un giorno nella storia dell’S&P 500, sono stati il 16 marzo 2020 con −11,98%, il Black Monday il 28 ottobre 1929 con −12,34% e il Black Monday del 1987 il 19 ottobre 1987, con−20,47%.

Un vero e proprio Volmageddon è avvenuto il 5 febbraio 2018, quando il VIX è balzato al rialzo di 20 punti base.

In questo studio, tracciando tutte le transazioni di opzioni nei primi due mesi del 2023, di tutti i contratti 0DTE con scadenza giornaliera e supponendo che tutti i contratti zero-day in essere vengano chiusi contemporaneamente, questa liquidazione di massa provocherebbe una corsa alle ricoperture mostruosa che alimenterebbe il movimento in modo esponenziale e drammatico.

In uno scenario in cui l’S&P 500 crolla del 5%, la vendita media degli operatori di opzioni potrebbe aumentare fino a 14.2 miliardi di dollari e trascinare il mercato verso il basso di un altro 8%. In un caso estremo, una tale disfatta potrebbe portare a vendite delta fino a 30.5 miliardi di dollari e ad una perdita di almeno il 20%.

Tuttavia, il calo del 5% dell’S&P500 in quello scenario dovrebbe avvenire nell’arco di cinque minuti, che è breve anche nel contesto di opzioni che scadono alla stessa data.

Comunque JPMorgan ha anche sottolineato che i trader al dettaglio che sono stati attivi nel trading di opzioni a breve termine durante il fiasco di Game Stop ammontano solo a circa il 5% del volume 0DTE, che è principalmente dominato dai trader istituzionali.

Facendo invece uno studio più approfondito dei dati a livello di scambi intraday la realtà è più sfumata, ma soprattutto diversa da quella esposta da Kolanovic.

In primo luogo, gli scambi sono unicamente inclinati verso l’ask all’inizio della giornata e verso il bid nel corso della giornata. Ovvero al mattino le 0dte vengono acquistate e poi rivendute nel corso della giornata.

In secondo luogo, si calcola che la volatilità implicita vicino a ATM 0DTE viene generalmente scambiata con un premio con 10-15 punti in più di volatilità implicita rispetto a scadenze più lunghe e con un enorme divario rispetto alla volatilità realizzata infra-giornaliera di S&P. In effetti, il premio per il rischio di volatilità incorporato negli 0DTE è in genere 2,5 volte maggiore rispetto alle opzioni S&P a più lunga scadenza e a livelli che sono probabilmente incoerenti con un mercato che è stato invaso dai venditori di opzioni. Vale a dire, contrariamente all’affermazione di Kolanovic, che io mercato delle 0dte non è dominato da venditori ma piuttosto dai compratori.

C’è comunque da evidenziare una ulteriore cosa, ovvero che, anche se accadesse una ipotesi così estrema di Volmageddon, in questo scenario entrerebbero in gioco gli stop automatici nell’S&P500.

Infatti gli stop automatici consentirebbero ai partecipanti al mercato di riadattarsi e avrebbe il tempo di rivalutare e riprezzare il mercato.

I tre livelli di interruzione o stop automatici si innescano in caso di cali del 7%, del 13% e del 20%-

Il primo comporta un’interruzione delle negoziazioni per il mercato azionario cash e tutti i futures e le opzioni su indici azionari statunitensi per dieci minuti e un aumento del limite di prezzo al 13%.

L’interruttore di livello 2 verrebbe attivato al calo del 13% e il terzo, al 20%, chiuderebbe le negoziazioni per il resto della giornata in tutti gli stessi strumenti del Livello 1 e del Livello 2.

Pertanto, è altamente improbabile che si verifichi un calo del 25% in quanto prima si attiva l’interruttore di livello 3.

Comunque è sotto gli occhi di tutti che l’utilizzo di opzioni a breve termine abbia causato il cosiddetto “Volmageddon” almeno in singoli titoli, ovvero la saga di GameStop e altri titoli Meme durante il 2021. La differenza è che quelli sono stati per lo più movimenti al rialzo e in singoli piccoli titoli che poco possono far movimentare e scuotere le volatilità sugli indici di riferimento.

Inoltre c’è comunque da considerare che il solo aumento dell’attività nel trading di opzioni non è sufficiente per far salire il VIX, poiché il volume stesso non influisce direttamente sul prezzo dell’indice, specialmente durante le normali condizioni di mercato.

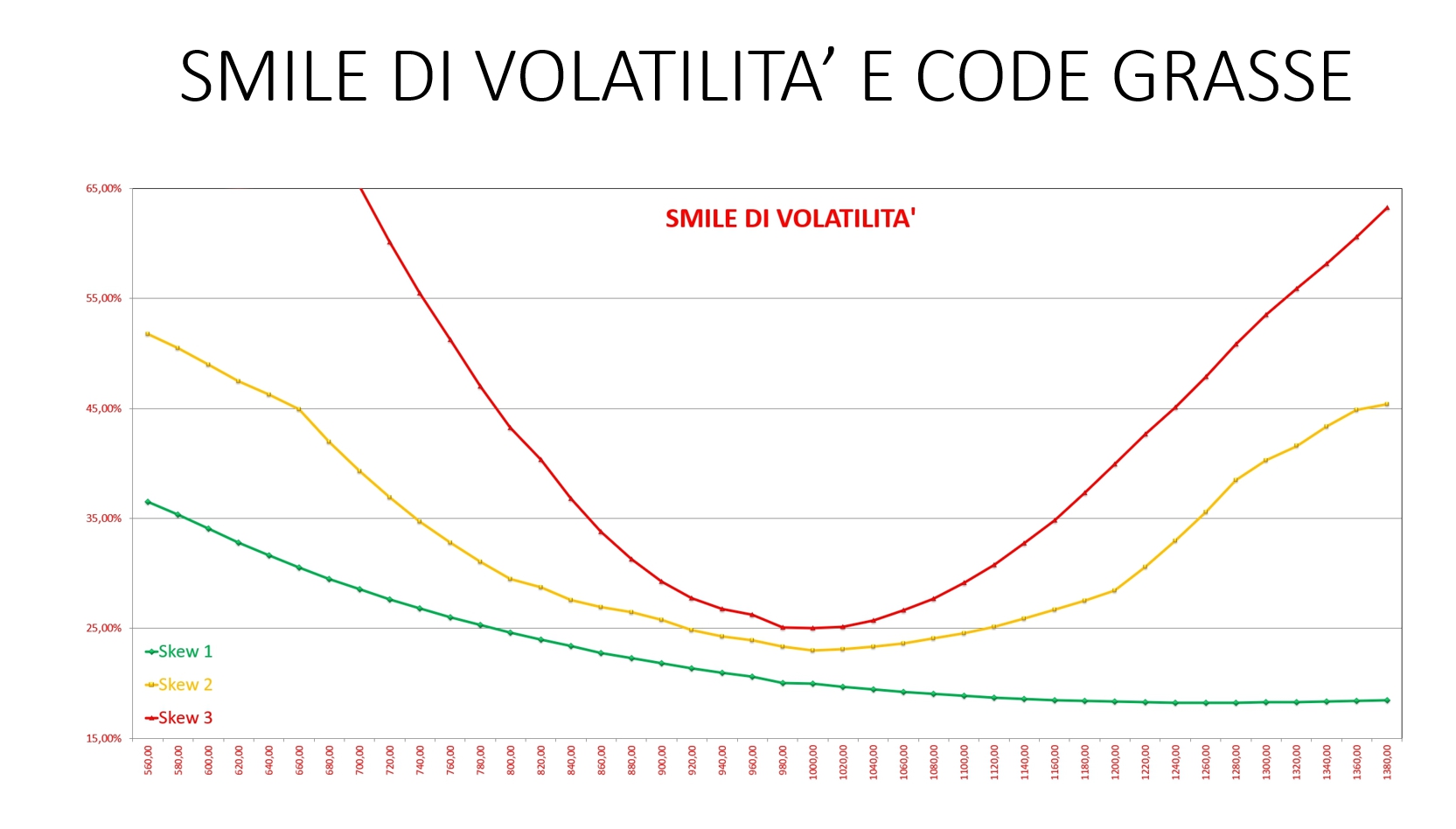

Tuttavia, potrebbe avere un impatto enorme durante i momenti di grave stress del mercato, facendo successivamente diventare la funzione di densità di probabilità dell’S&P 500 più grassa. Ovvero lo skew o smile di volatilità con una pendenza molto più accentuata.

Infatti la concentrazione di venditori di opzioni, che sono per loro natura sempre short di vega e di gamma, ha un effetto immenso sulla liquidità durante i periodi di difficoltà del mercato.

Di solito, durante i periodi di elevata volatilità, gli spread aumentano man mano gli operatori cercano protezione per l’effetto che hanno i market maker preposti a garantire liquidità e che riparametrano su livelli maggiori il rischio, ovvero aumentano di fatto il premio delle opzioni.

Quindi, affinché il VIX si muova più in alto, i mercati devono subire uno shock che farebbe accumulare i partecipanti al mercato su un lato del mercato dei derivati, causando un enorme squilibrio ed una asimmetria del flusso degli ordini e costringendo i market maker ad ampliare i loro spread.

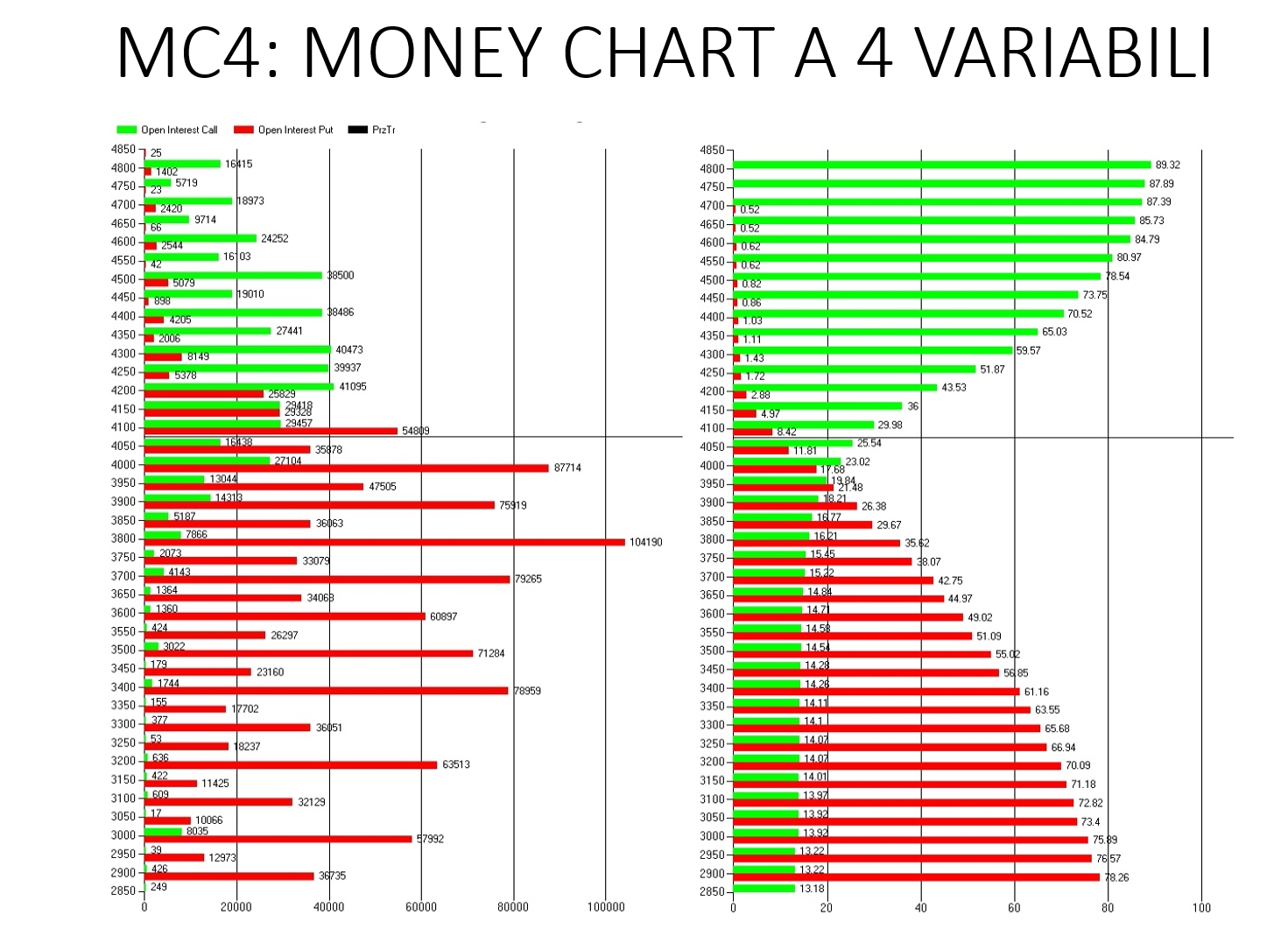

Ed è qua che la lettura dei posizionamenti monetari tramite Mc4 può dare una vera marcia in più nel valorizzare con il giusto peso determinati livelli di prezzo anziché altri.

Al giorno d’oggi molti trader dispongono di modelli previsionali ad altissima frequenza che hanno il compito di prevedere lo Spot Volume Beta, ovvero la variazione attesa della volatilità implicita al variare del prezzo sottostante. Però i cambiamenti effettivi nella volatilità non sono lineari e differiscono notevolmente a seconda dell’attuale contesto di mercato.

Si stima che durante il crollo del 1987, quando l’S&P sprofondò del 20% in un solo giorno, l’attuale VIX avrebbe raggiunto un livello di 150. Supponiamo che i mercati debbano sperimentare una mossa simile oggi.

In tal caso, è possibile che l’indice possa riprezzare il premio al rischio e di conseguenza la volatilità implicita e attesa a livelli ancora più alti, a causa dei rischi associati all’aumento delle opzioni a breve scadenza

Poiché questa tendenza sta diventando sempre più evidente, e gli investitori dovrebbero essere coscienti del fatto che l’attuale contesto di mercato potrebbe produrre sia movimenti di prezzo e di volatilità molto rapidi in pochi giorni.

Questa crescente convessità complessiva del VIX potrebbe creare alcune eccezionali opportunità per derivati profondamente out-of-the-money.

Infatti la variazione della relazione spot-vol rende le opzioni di coda relativamente sottovalutate, per intenderci quelle con quei delta molto piccoli ed inferiori a 0,10 che qualcuno confonde erroneamente con le percentuali di probabilità che possano diventare Itm, e potrebbe contribuire a generare rendimenti sproporzionati in caso di crollo del mercato.

Riferimenti: https://www.sunnymoney.it/videocorsi-gratis/videocorsi-gratis-menu/leggere-mercati-con-mc4/