Mercati che, dall’ultimo rilevazione, sono passati velocemente da Va-40 ad aree ben superiori e, come nel caso del Ftsemib, a ridosso di Va+80.

Tutti i movimenti rialzisti, come è ben visibile dagli istogrammi, sono stati sostenuti da forti aumenti della componente future esattamente sulle rotture di strike dove insistevano consistenti cumulati di call e da progressivi aumenti della componente put sotto al prezzo che ha portato il put/call ratio delle rispettive chain su rapporti numerici ben superiori ad 1.

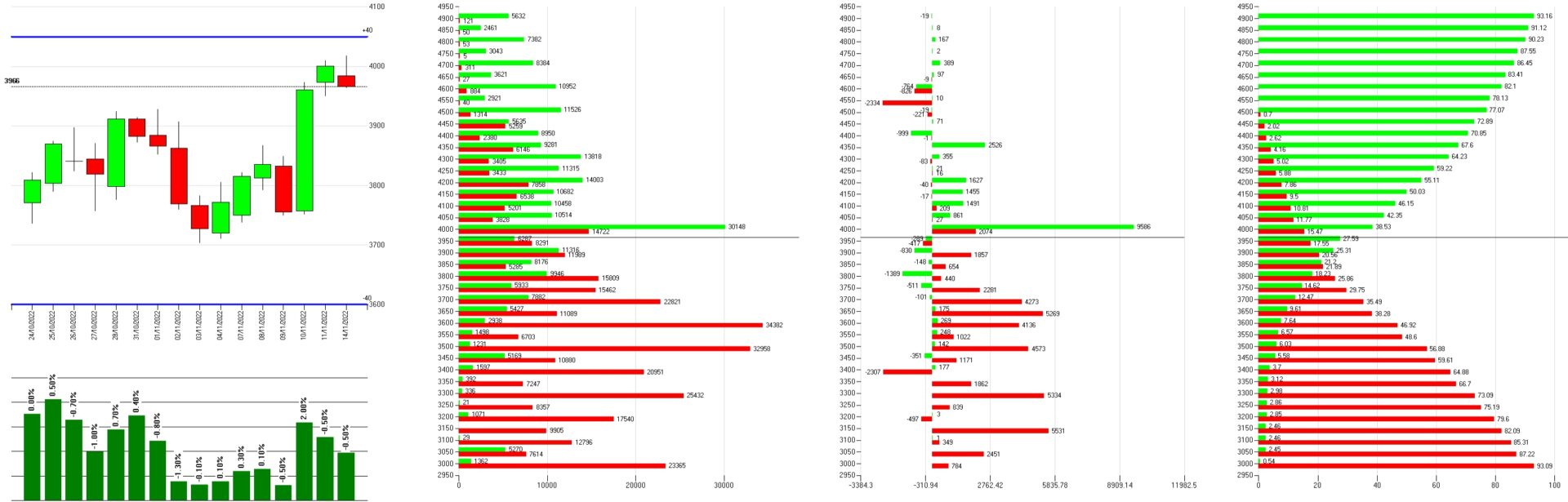

S&P500

S&P500 sta ormai lavorando da giorni nella parte superiore della propria area di indifferenza. Ogni ribasso è stato accompagnato da diminuzione di open interest del future ed ogni rialzo da un conseguente aumento.

I totali mostrano un istogramma assolutamente carico di put e una ampia area di ricopertura che va da 3800 a 4200.

Il differenziale degli ultimi dieci giorni ci evidenzia forti ingressi di put sotto al prezzo, chiusure di put itm a strike 4500 e notevoli ingressi di call a strike 4000.

La Funzione di Ripartizione è così disegnata:

VA+80 a 4600

VA+40 a 4025

VA+-0 a 3850

VA-40 a 3675

VA-80 a 3200

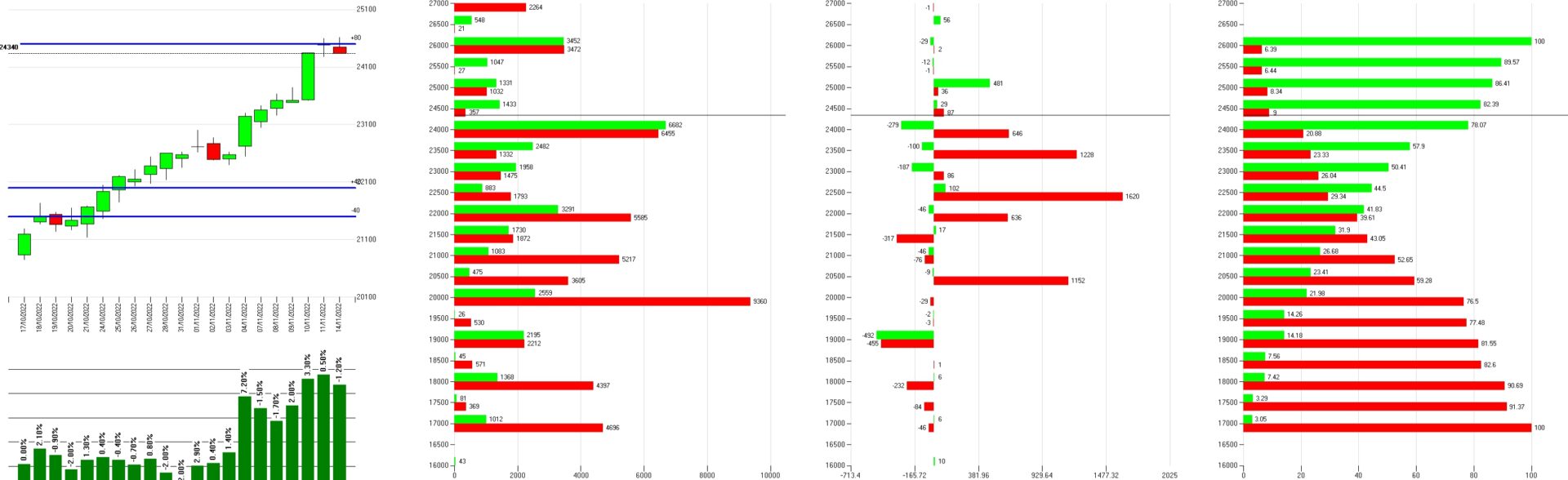

EUROSTOXX50

Su Eurostoxx50 il prezzo ha ormai passato VA+40 dirigendosi velocemente verso VA+60. Ogni strappo rialzista è stato accompagnato da aumento di future ed ogni congestione è stata accompagnata da una diminuzione dei future.

I totali mostrano un forte flusso di put ed una ampia area di ricopertura di put e call che va da 3400 a 3800.

Il differenziale degli ultimi dieci giorni conferma il rollover interno di put e la formazione di una area di ricopertura a strike 3900.

La Funzione di Ripartizione è così disegnata:

VA+80 a 4200

VA+40 a 3650

VA+-0 a 3500

VA-40 a 3350

VA-80 a 2650

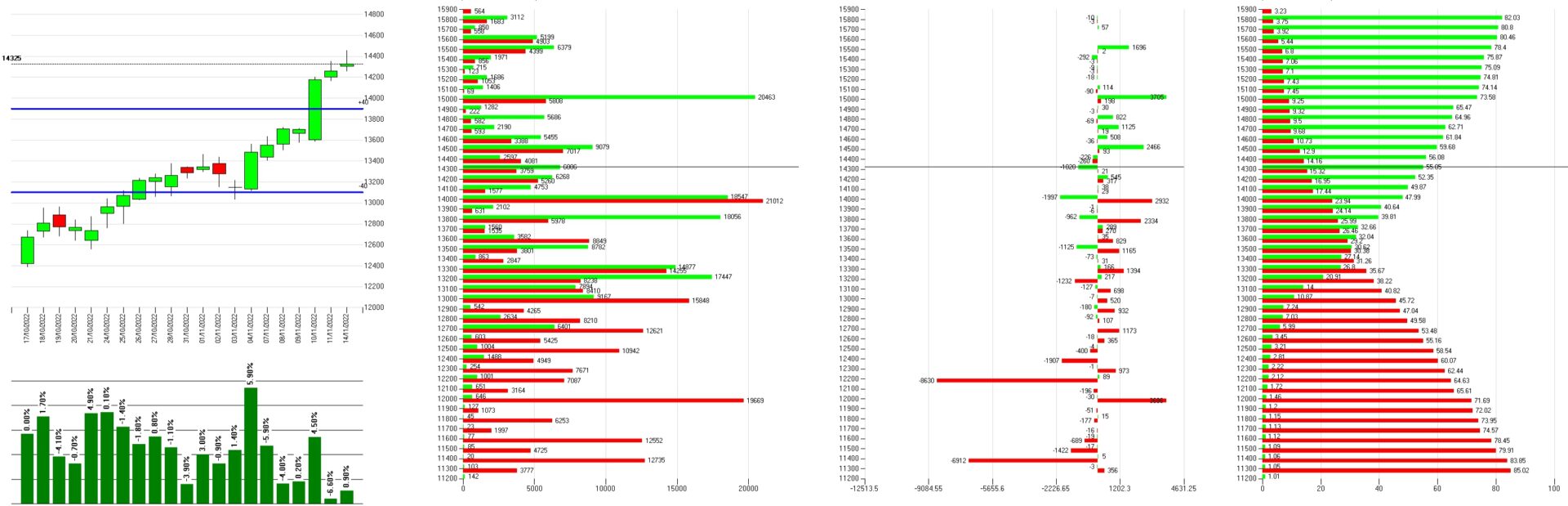

FTSEMIB

Il Ftsemib è il sottostante che, rispetto ai propri posizionamenti monetari, è quello che ha corso di più. E’ partito da sotto Va-40 ed ha velocemente rotto tutte le aree di interesse fino ad arrivare a ridosso di VA+80 sostenuto da un fortissimo flusso di future che sono aumentati costantemente ad ogni nuovo massimo.

I totali ci mostrano una situazione di continue ricoperture di posizioni ed un put call ratio ben superiore ad uno.

Il differenziale degli ultimi giorni ci conferma che il rialzo è stato seguito da un crescendo di posizioni put sotto al prezzo ed a piccole chiusure e rollover di call sopra al prezzo.

La Funzione di Ripartizione è così disegnata:

VA+80 a 24500

VA+40 a 22000

VA+-0 a 21750

VA-40 a 21500

VA-80 a 19000

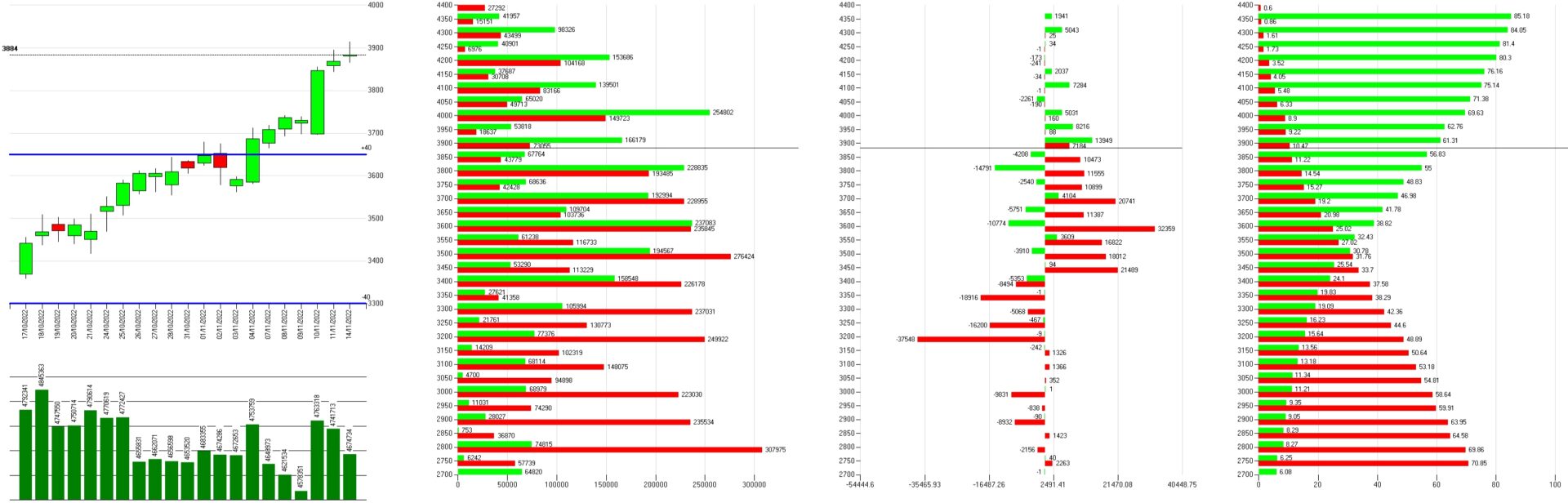

DAX

Anche il Dax, partendo da ben sotto VA-40 ha partecipato al forte rialzo andando a rompere l’area di congestione VA40 con forti aumenti di future sugli strappi e alleggerimenti sulle congestioni.

I totali confermano le forti azioni di ricopertura degli operatori da strike 13000 a strike 14500. Grosso cumulato di call a 15000 e di put a 12000.

Il differenziali degli ultimi giorni conferma un continuo flusso di put sotto al prezzo e chiusure di call da strike 13500 a strike 14000. Riposizionamenti a partire da 14600.

La Funzione di Ripartizione è così disegnata:

VA+80 a 15500

VA+40 a 13900

VA+-0 a 13500

VA-40 a 13100

VA-80 a 11500