22 NOVEMBRE

Passata la scadenza Novembre andiamo a vedere i posizionamenti sulla trimestrale Dicembre, la più importante e carica di contratti dell’anno.

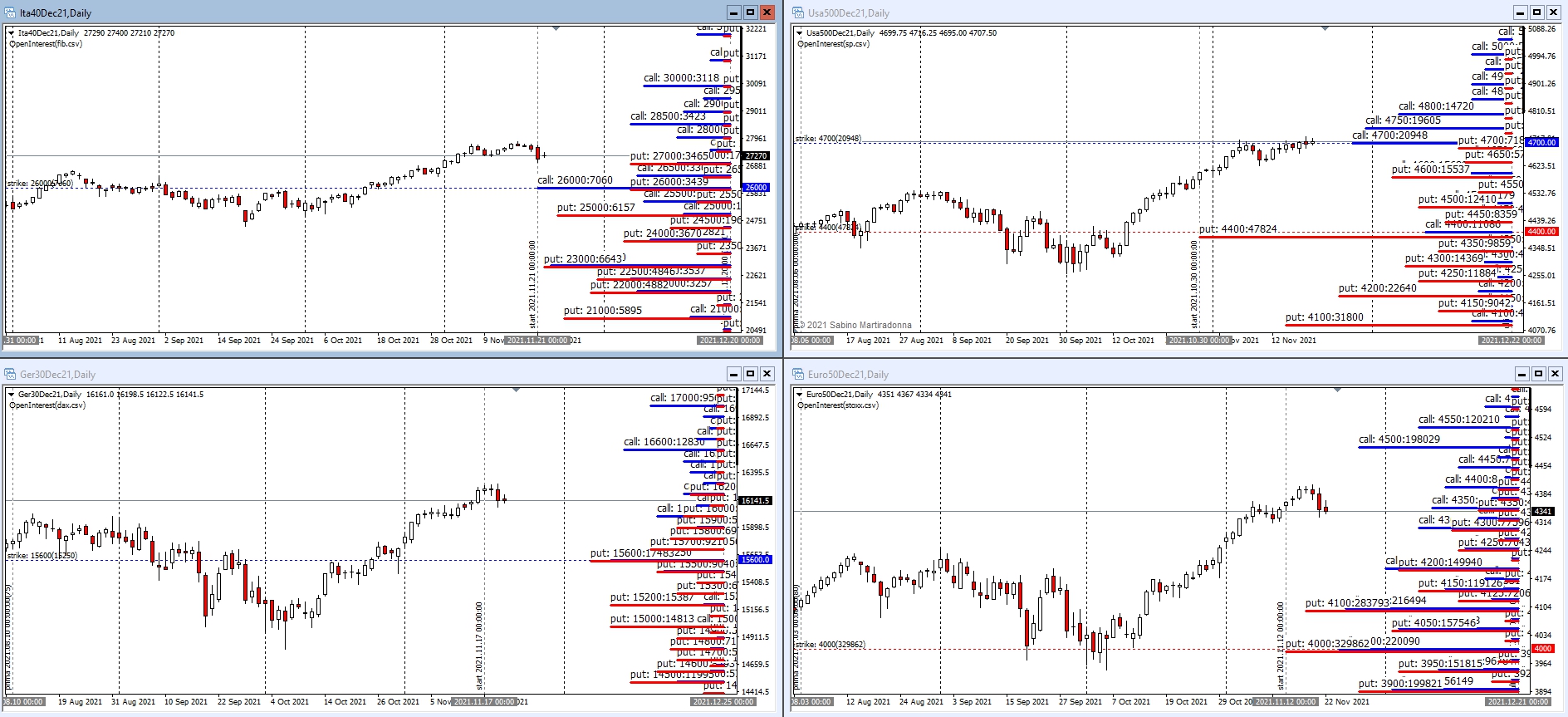

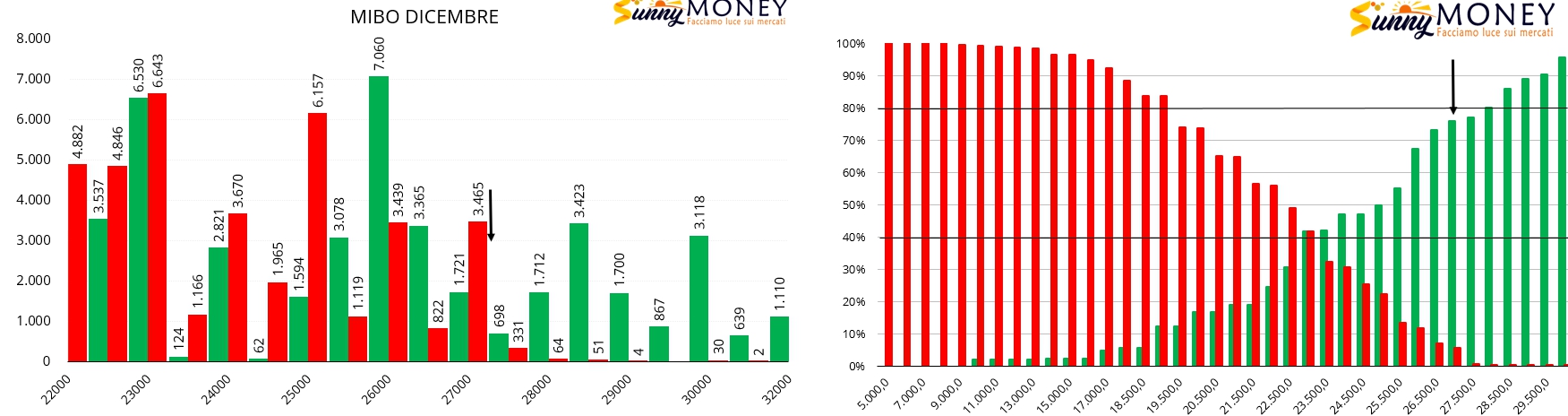

Partiamo con la visualizzazione degli open interest totali applicati al grafico dei prezzi.

Si vede molto bene il gran lavoro di ricopertura fatto con le put mentre il prezzo salendo mandava itm le tante call a mercato.

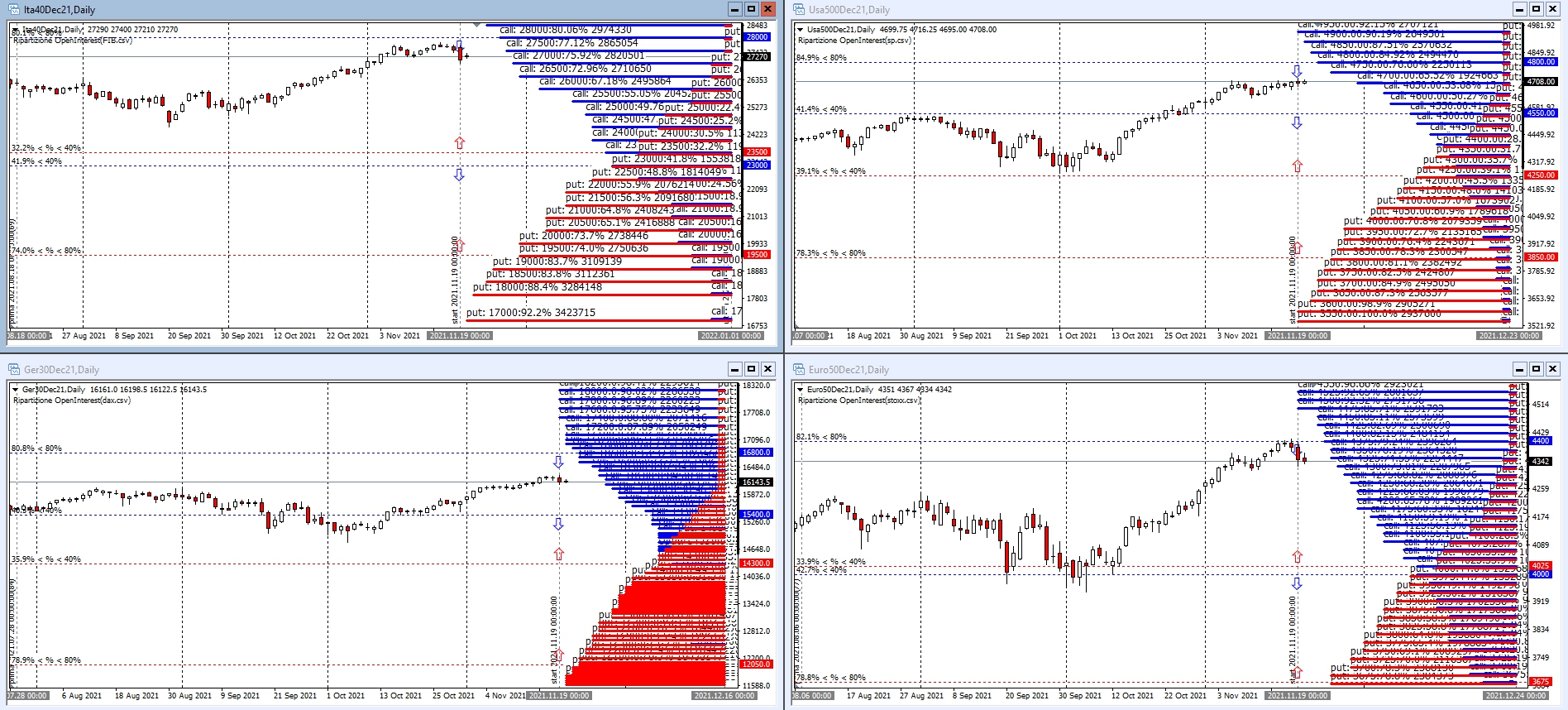

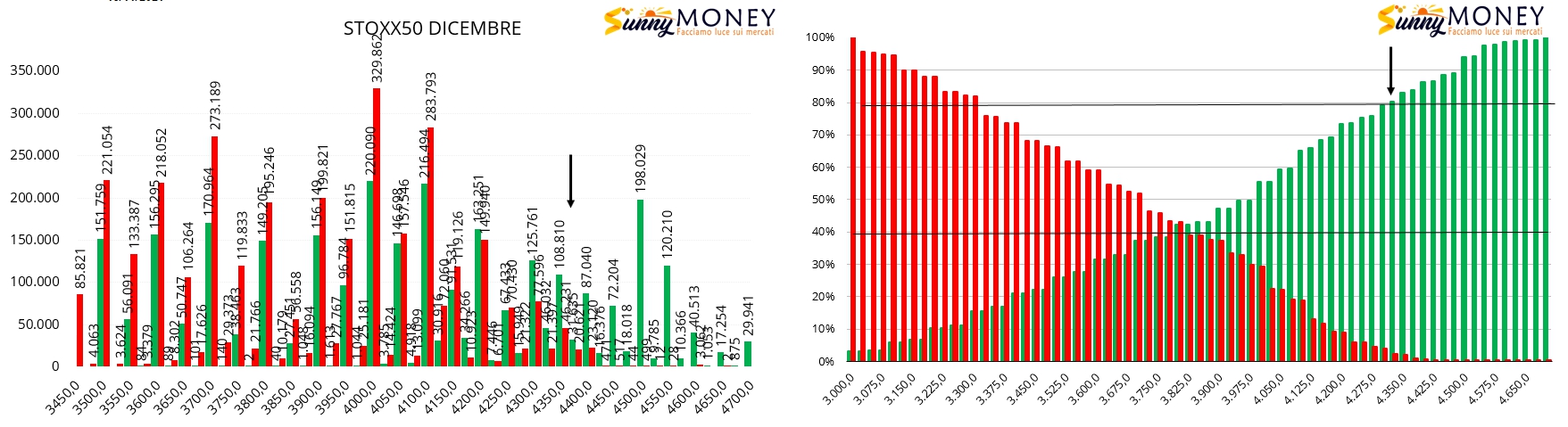

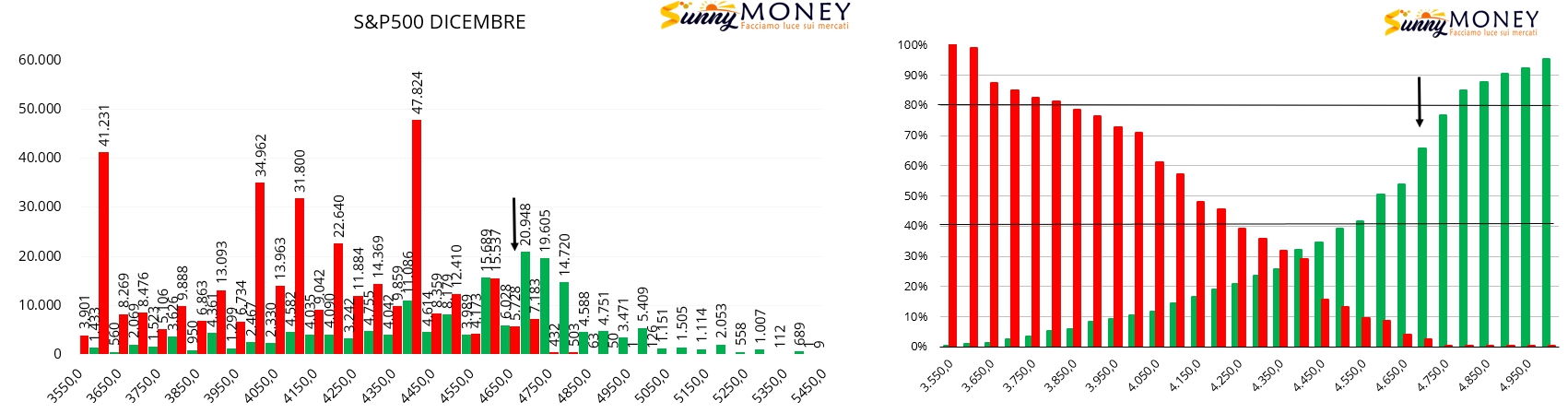

Questa invece è la funzione di ripartizione calcolata utilizzando esclusivamente il metodo dei cumulati e ci indica che i mercati, chi più chi meno, sono molto tirati e tutti ben sopra VA+60 ed altri addirittura a ridosso di VA+80. Vedremo poi che non è proprio così perché alla funzione matematica manca la logica della lettura dei differenziali di periodo.

A seguire i totali ed le ripartizioni calcolate su excel.

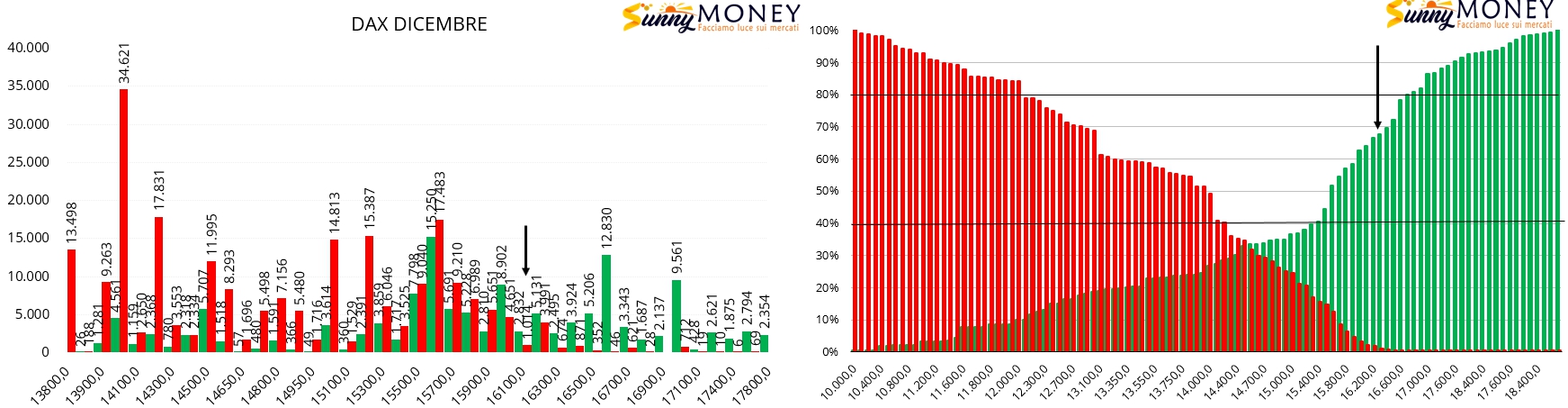

Questa invece è la mia personale lettura dei livelli sensibile dove ho usato sia i posizionamenti totali che i differenziali degli ultimi giorni di borsa e dando maggior valore al rischio gamma che non al rischio contratto.

Quindi, come vedete, siamo a ridosso ma non siamo ancora arrivati ai livelli target e, fino a che sui sottostanti ci sarà la spinta dei future in copertura delle tante call itm, seguita da continui flussi di put, non sarà facile una inversione del trend.

In tutti i casi i primi scricchiolii potrebbero avvenire solo se gli operatori inizieranno ad alleggerire la componente future insieme a put e call ai lati del prezzo.