24 Gennaio.

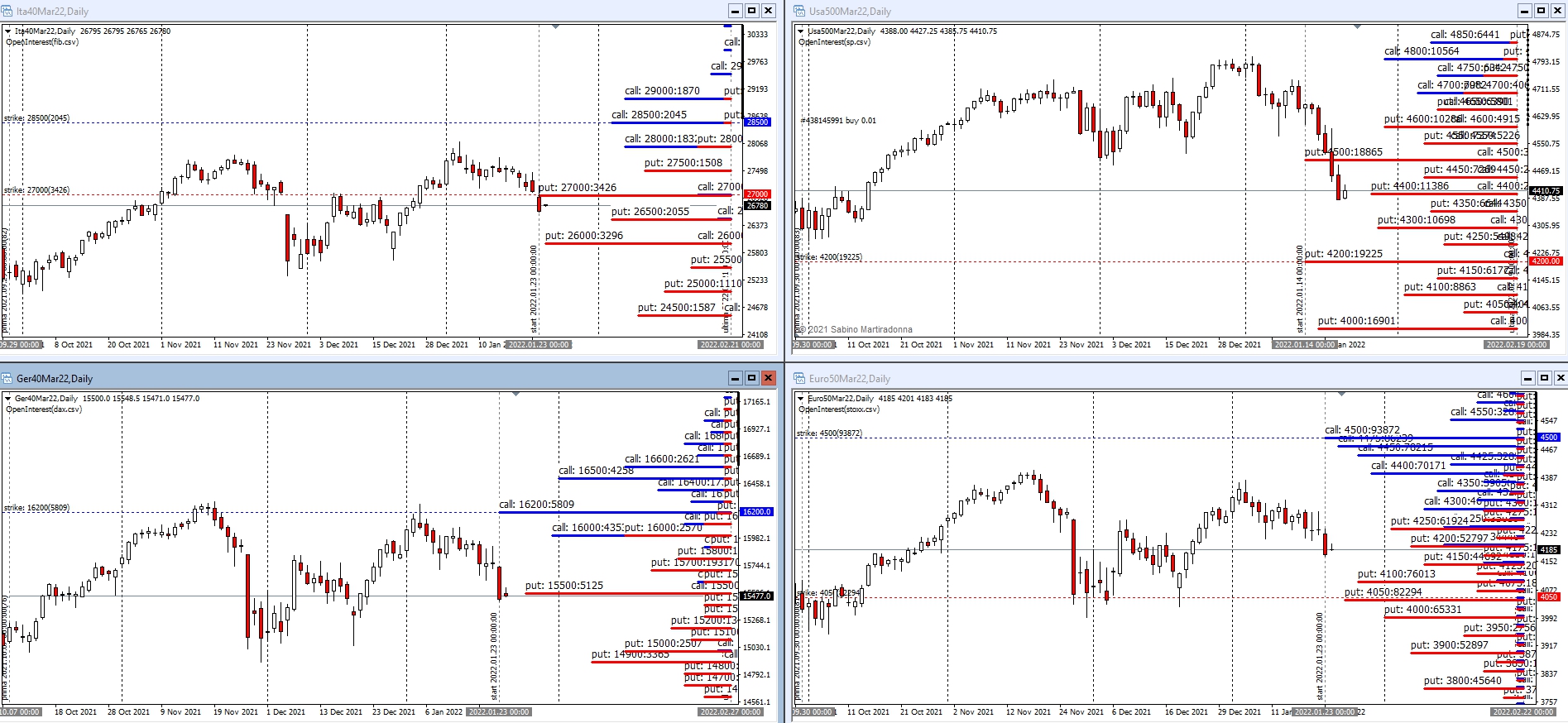

Passata la scadenza gennaio che ha portato ribassi diffusi e costretto gli operatori a continui rollover di posizione, andiamo a vedere come si sono riposizionati sulle prossime scadenze.

I totali open interest applicati al grafico dei prezzi ci riportano una situazione nella quale è ben visibile come i prezzi stiano lavorando su aree cariche di put.

27000 e 26500 sulle Mibo, 4400 su S&P500, 15500 su Dax e 4200 su Eurostoxx.

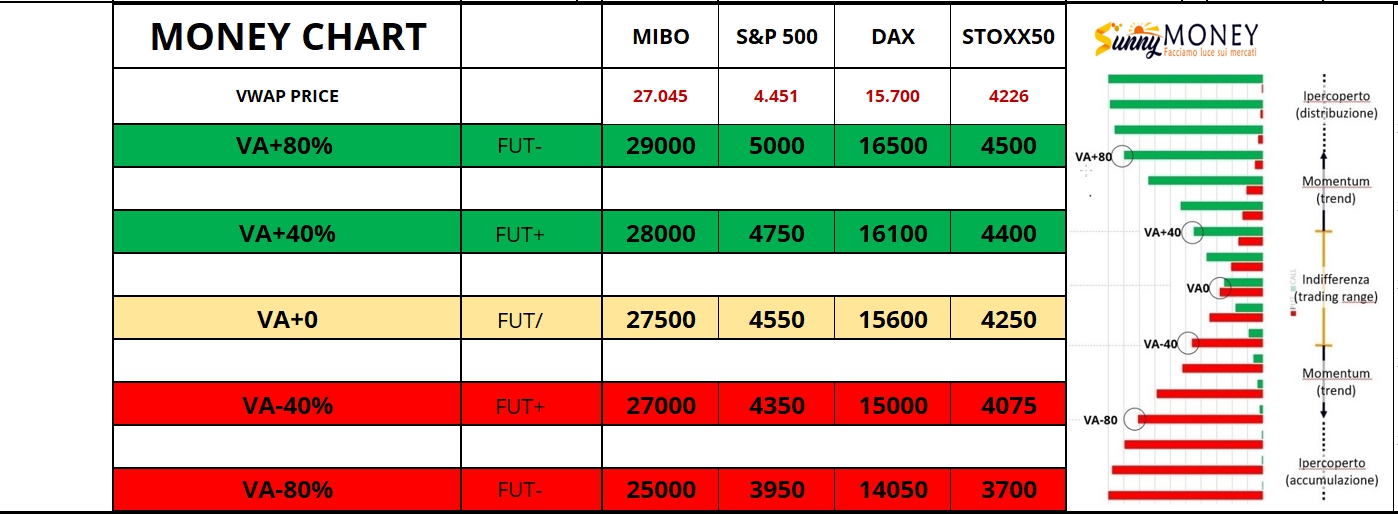

Applicando ai totali open interest la Funzione di Ripartizione emerge che i prezzi stanno lavorando ancora all’interno delle propri aree di indifferenza ma con un maggior sbilanciamento verso Va-40.

Sul Ftsemib il mercato ha le proprie aree di range tra 27000 e 28000 con eccessi a 29000 e 24500.

Su S&P500 Va+40 a 4750 e Va-40 a 4350 ed aree di eccesso a 5000 e 3950.

Sul Dax abbiamo un normale range tra 16100 e 15000 ed aree di eccesso a 16500 e 14050.

Su Eurostoxx50 il range è calcolato tra 4075 e 4400 e gli eccessi tra 4500 e 3625.

E’ evidente come su S&P500 e Ftsmib ci troviamo a ridosso delle aree dove il vega ed il gamma negativo delle put in difficoltà richiede la partecipazione attiva al mercato da parte degli operatori.

Discorso leggermente diverso sui due sottostanti Eurex che sembrano ben centrati all’interno delle proprie aree di indifferenza.