MONEY CHART 24 SETTEMBRE

Ad una settimana esatta dalla chiusura della trimestrale Settembre andiamo a vedere come si sono posizionati gli operatori sullo specialistico mercato dei derivati.

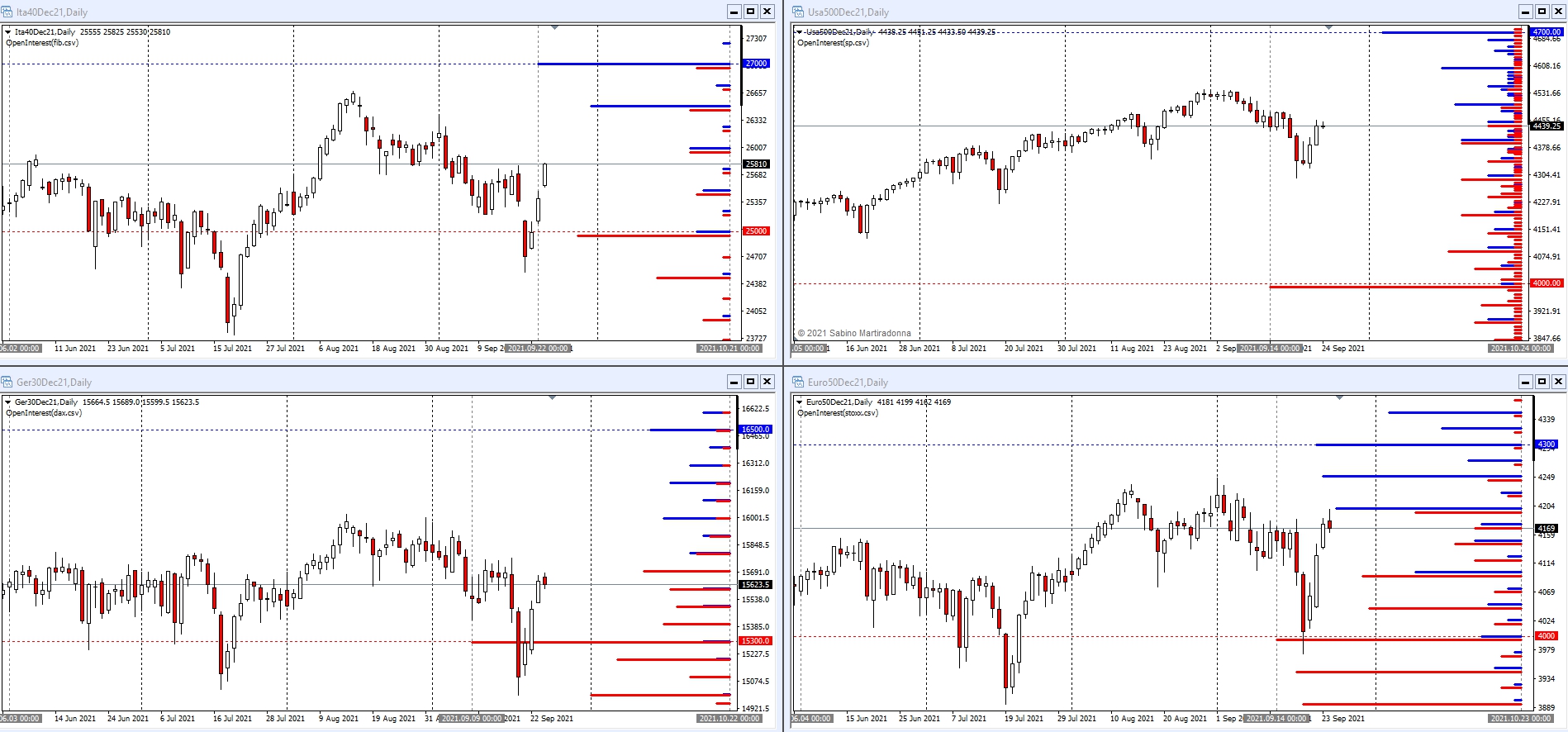

Iniziamo con Il Ftsemib e guardiamo i posizionamenti parziali dal 17 a 24 settembre. Aumento di put sui supporti 25500, aumento di call sulle resistenze a 26500 ed evidente area di ricopertura a 26000.

Guardiamo adesso il totale insieme alla funzione di ripartizione.

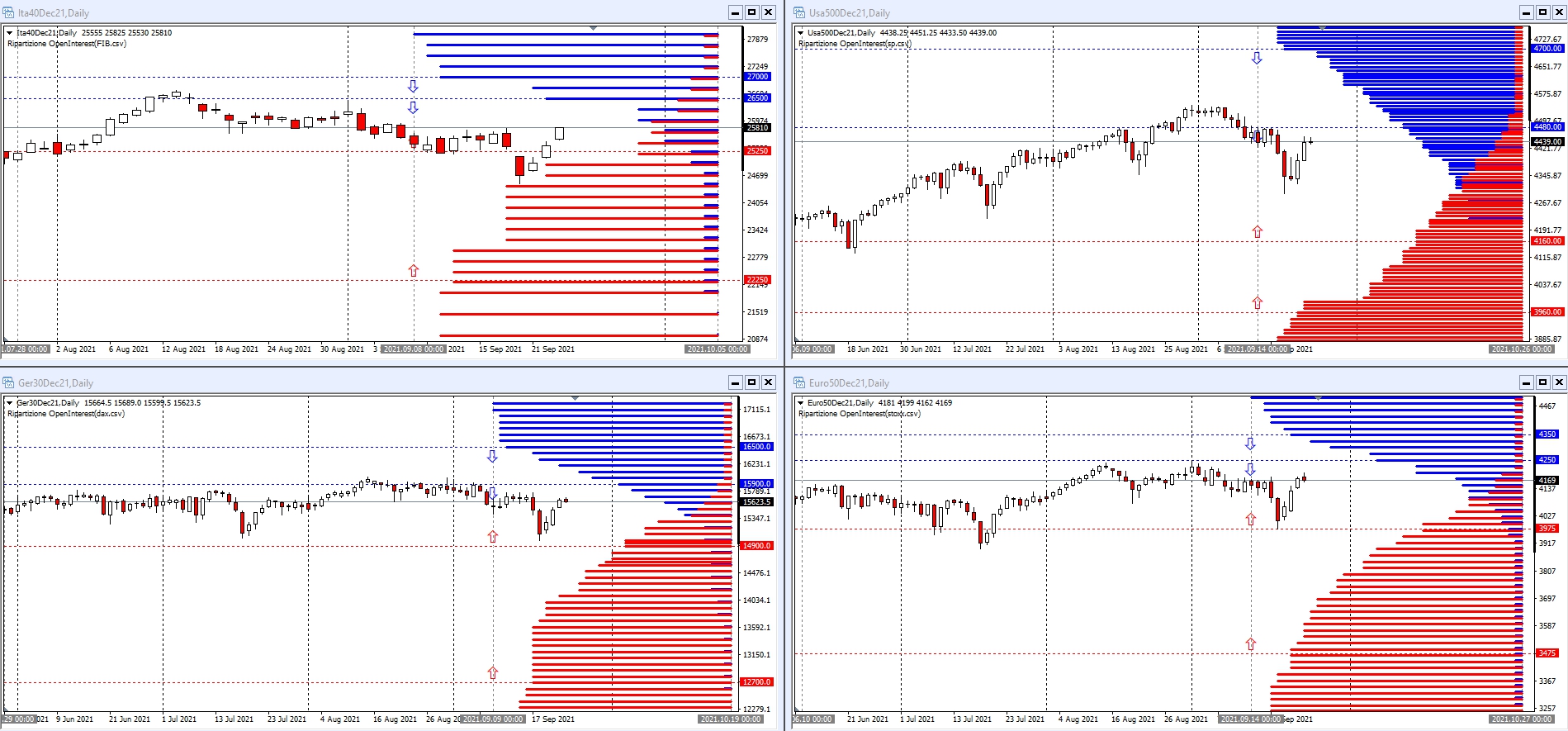

I cumulati sono ben evidenti, sia sul lato put che sul lato call ed anche la funzione di ripartizione ci indica che ci troviamo esattamente sull’area di indifferenza dove la maggior parte delle opzioni scadrebbe otm.

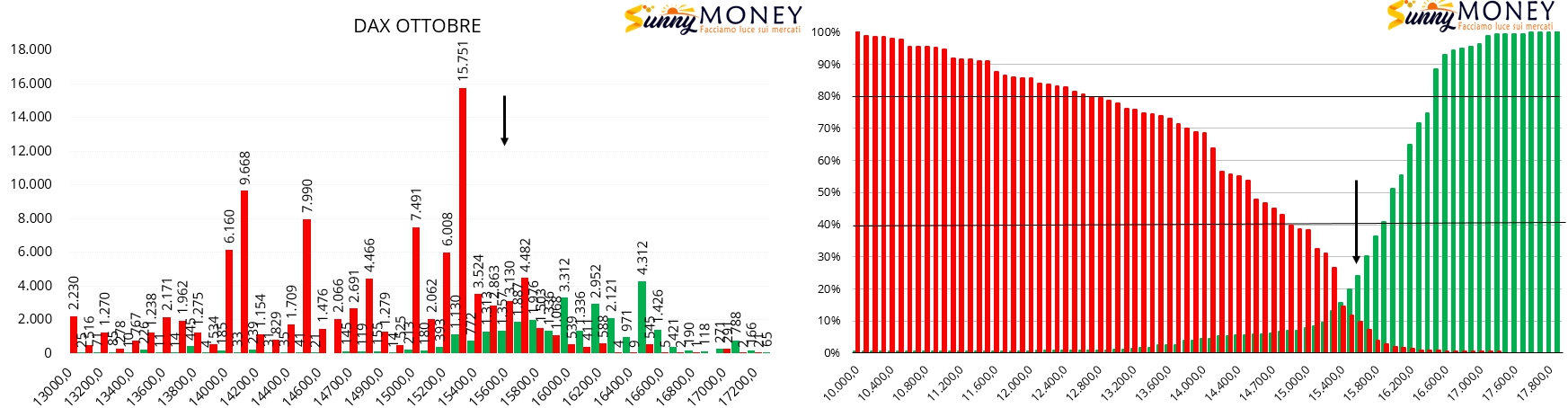

Passiamo adesso al Dax visualizzando per primo il grafico dei parziali dove è evidente il costante appoggio di put sui supporti e le chiusure di call su strike atm ed otm.

Anche la lettura dei totali evidenzia un grande afflusso di put sulle aree di supporto e la ripartizione mostra che il prezzo si trova all’interno dell’area di indifferenza.

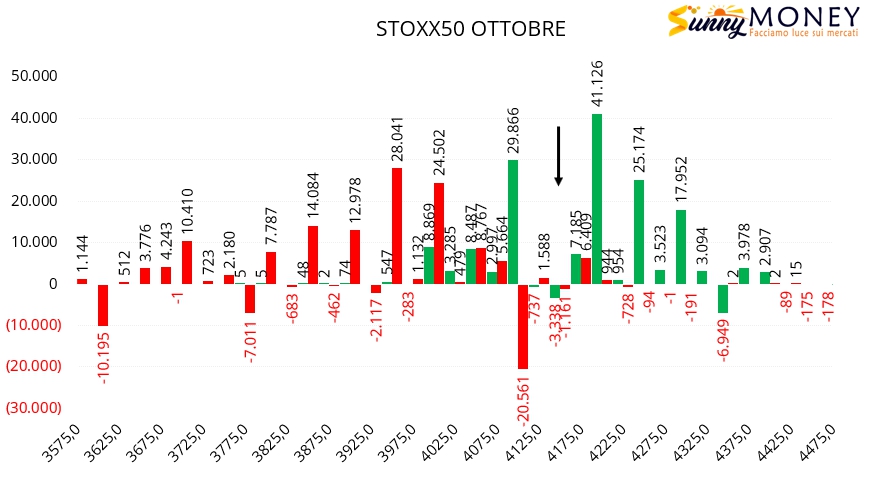

Eurostoxx50 invece evidenzia, sul parziale dell’ultima settimana, ingressi di put otm e di call itm sui supporti insieme a posizioni resistenziali a strike 4200.

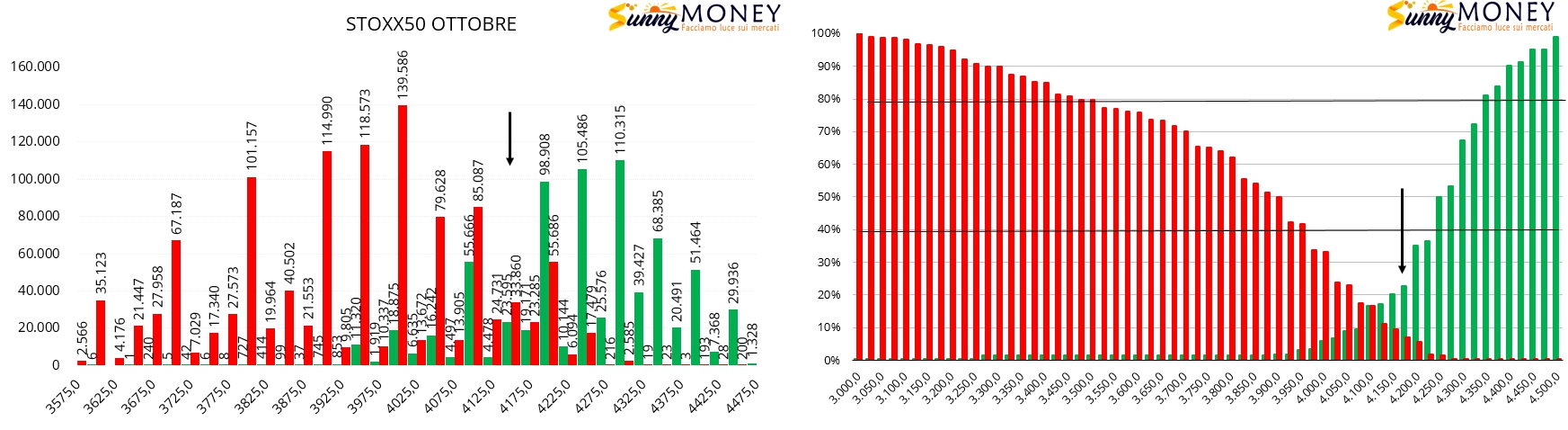

La lettura dei totali evidenzia come sia forte l’apporto di put sui supporti e di call sulle resistenze con evidenti ingressi in ricopertura a 4100 e 4200. Sulla ripartizione ci troviamo, come per gli altri future europei, esattamente all’interno dell’area di indifferenza.

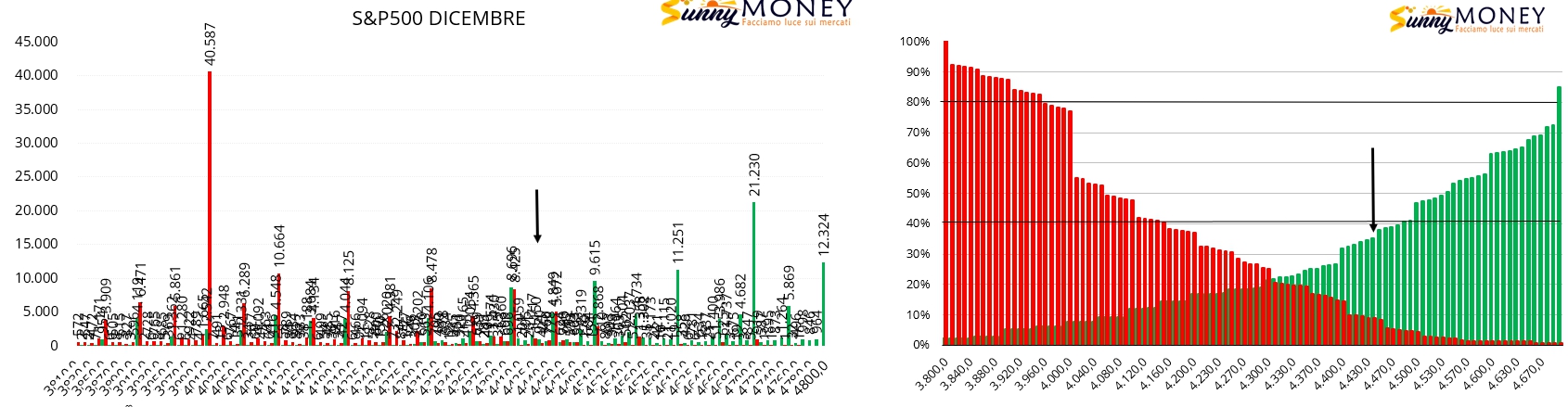

Infine il capofila S&P500, autore di performance rialziste incredibili e che, trimestre dopo trimestre, ha costretto gli operatori a ribilanciare il proprio rischio poichè i prezzi sono sempre riusciti a toccare importanti value aree dove oltre il 70% di call sono scadute Itm costringendo gli operatori a ricorrere al future come arma di ricopertura ed innescando gli ormai conosciuti squeeze di prezzo.

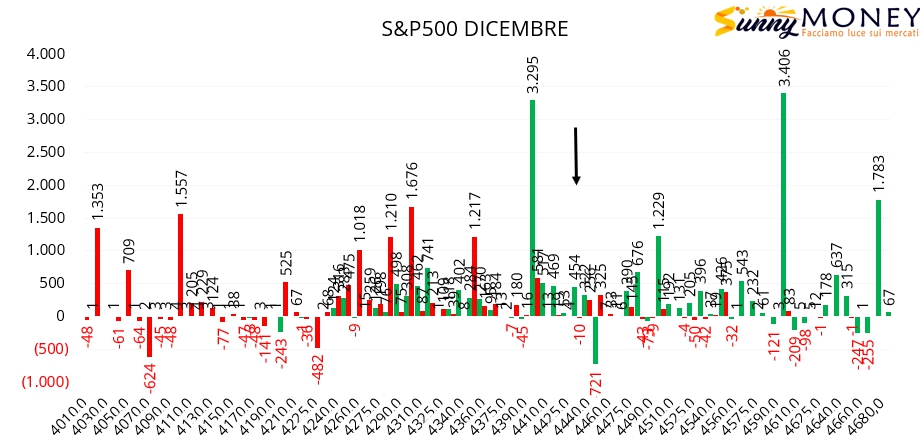

La lettura dei parziali della settimana ci mostra come gli operatori siano entrati con put e call un pò ovunque alla ricerca di un vega/premio che era salito a causa degli ultimi, repentini aumenti di volatilità implicita. Put a strike 4300 e 4350, senza considerare le enormi quantità posizionate a 3600 e 4000. Call a strike 4400 già oltrepassate dal prezzo e altre call posizionate a strike 4500 e 4600 evidenziamo come gli operatori immettano flussi di denaro sempre più consistenti.

Anche i totali di S&P500 ci riportano una situazione con numeri di tutto rispetto. Oltre 40.000 contratti su put a strike 4000, oltre 21.000 contratti su call a strike 4700. Aree di ricopertura che si estendono da 4100 a 4500 dove put e call sono state chiamate in causa in egual quantità durante la interminabile salita.

La funzione di ripartizione ci riporta comunque una situazione di parziale equilibrio. I prezzi sono a ridosso di Va+40 ma comunque all’interno della propria area di indifferenza.

Concentriamoci adesso sui grafici all’interno dei quali sono stati inseriti gli istogrammi dei totali degli open interest delle Opzioni.

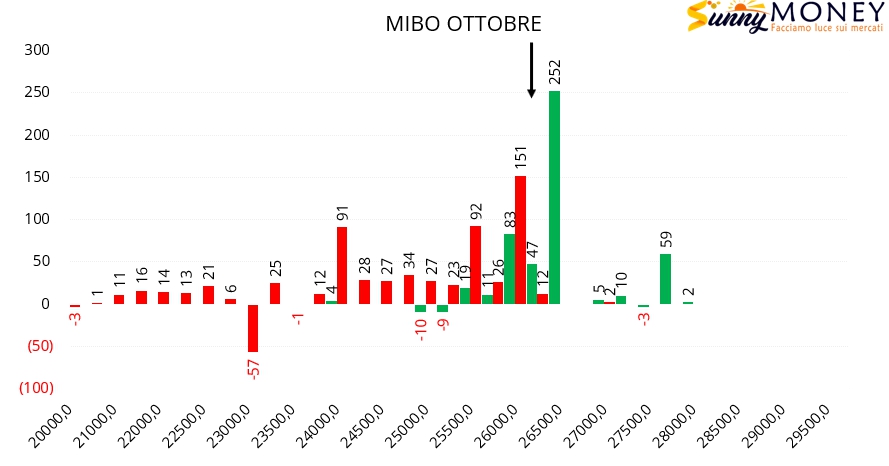

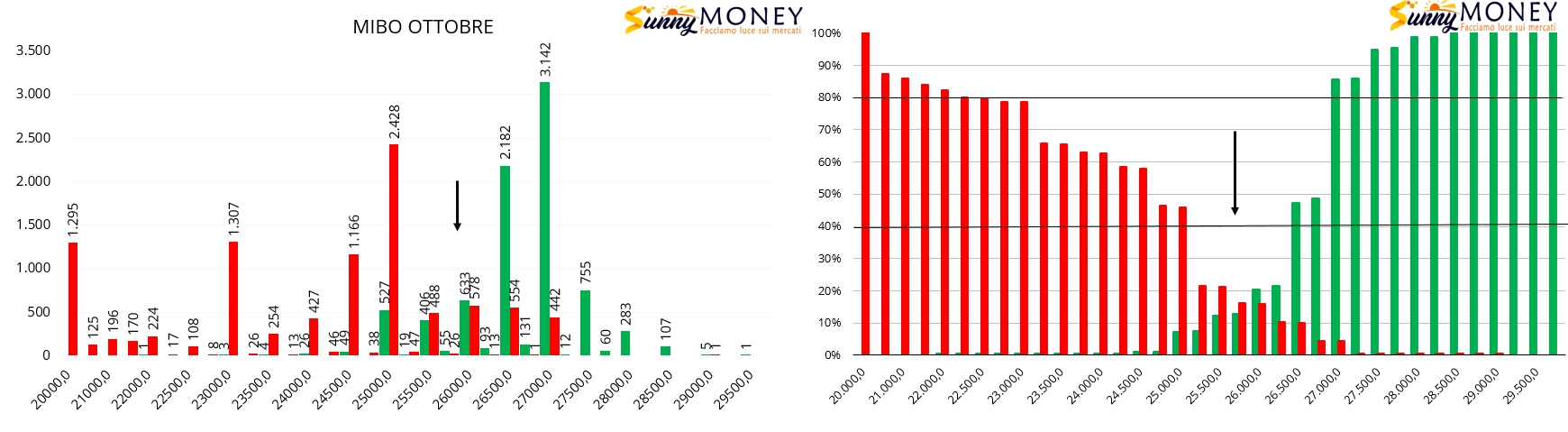

Sulle Mibo i numeri maggiori di call si trovano a strike 27000 e di put a strike 25000. Il prezzo è equidistante da queste posizioni a mercato.

Su S&P500 lo strike con il maggior numero di call si trova a 4700 ed il maggior numero di put è invece a 4000. Prezzo anche qua equidistante.

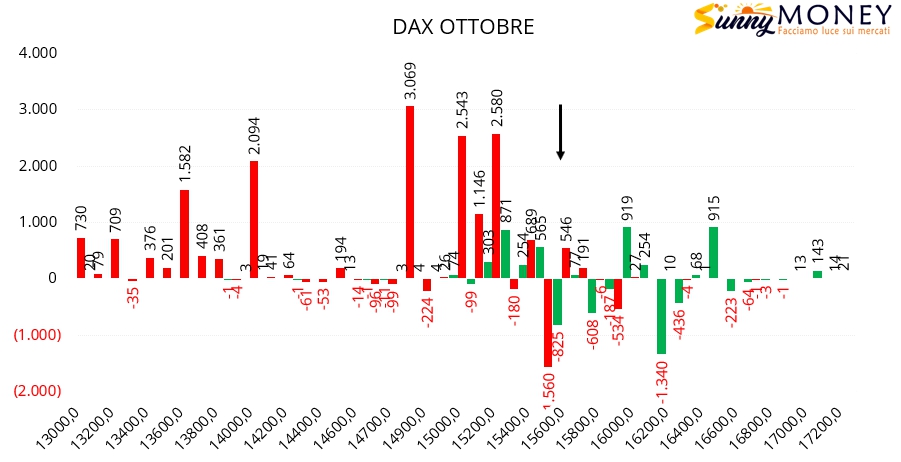

Sul Dax le call più numero le troviamo a 16500 mentre le put a 15300. Il prezzo, dopo aver trovato supporto ed aver rimbalzato da quei livelli, si trova adesso quasi a metà strada.

Infine su Eurostoxx50 le call più numerose le troviamo a strike 4300 e le put a strike 4000. Anche qua il prezzo, dopo aver trovato il supporto ed esser rimbalzato da quel livello, è esattamente nel centro ed a ridosso di un vecchio strike a 4200 che è stato precedentemente ricoperto.

Stessa visualizzazione grafica all’interno della chart dei prezzi delle Funzione di Ripartizione che ci permette di comprendere dove si trova il mercato e quali potrebbero essere i trigger che ne innescano le movimentazioni.

E’ evidente che tutti i sottostanti si trovano all’interno della propria area di indifferenza, tra Va+40 e Va-40. In queste zone l’apporto del future, se il prezzo arriva appunto a toccare quei primi livelli di prezzo, è fondamentale per comprendere le aspettative degli operatori.

Ad esempio, se i prezzi arrivano addosso a Va+40 dove oltre il 40% di call sono itm, se la componente future aumenta in funzione di ricopertura, è molto probabile attendersi la partenza di trend rialzista. Al contrario invece è molto probabile che i prezzi trovino una resistenza e rientrino all’interno dei propri valori neutrali.

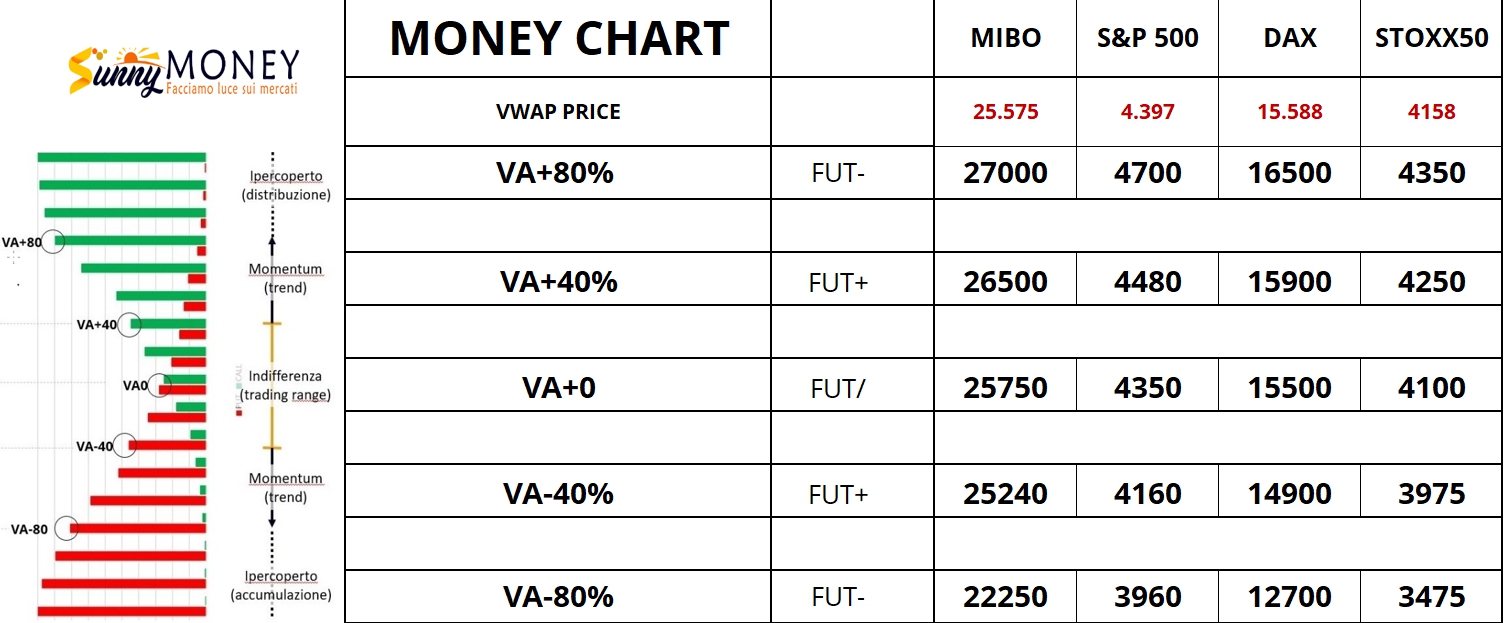

Infine, tradotta in numeri, la Money Chart attuale e con la quale dovremo, per il momento, rapportaci a livello operativo e di analisi.