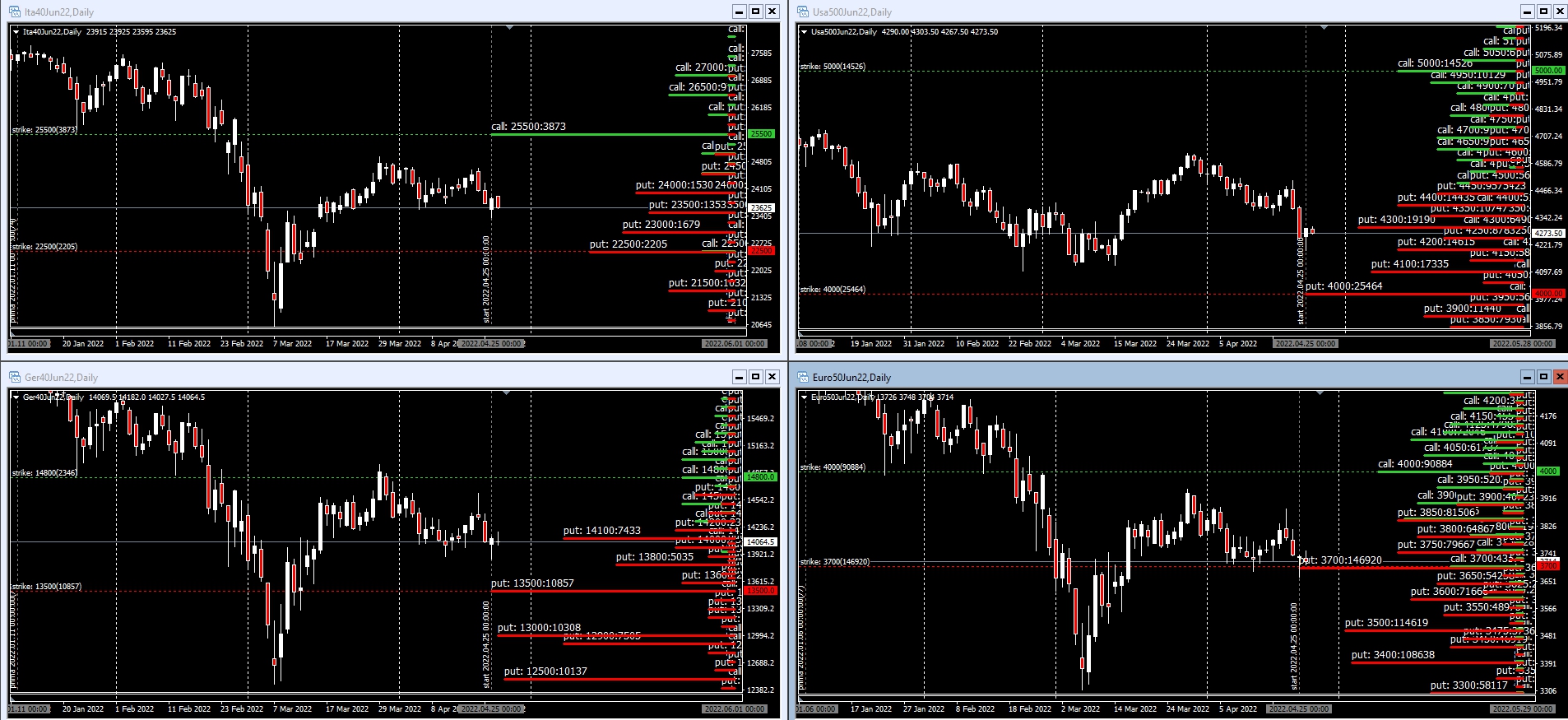

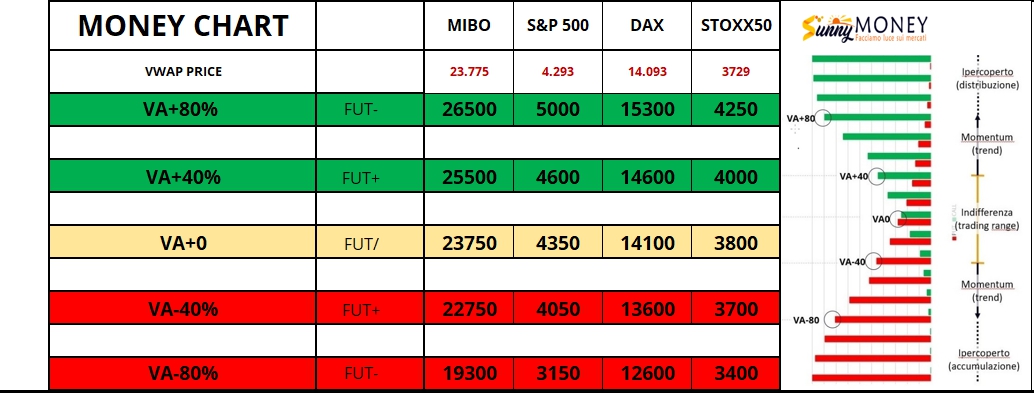

Ecco i nuovi posizionamenti degli operatori per le prossime scadenze tecniche.

Rispetto ai precedenti di due settimane fa ci sono state solo piccole modifiche e leggeri abbassamenti delle aree di valore.

Nonostante i prezzi si trovino a ridosso di importanti cumulati di put, la funzione di ripartizione di rimanda ad una situazione di equilibrio dei prezzi.

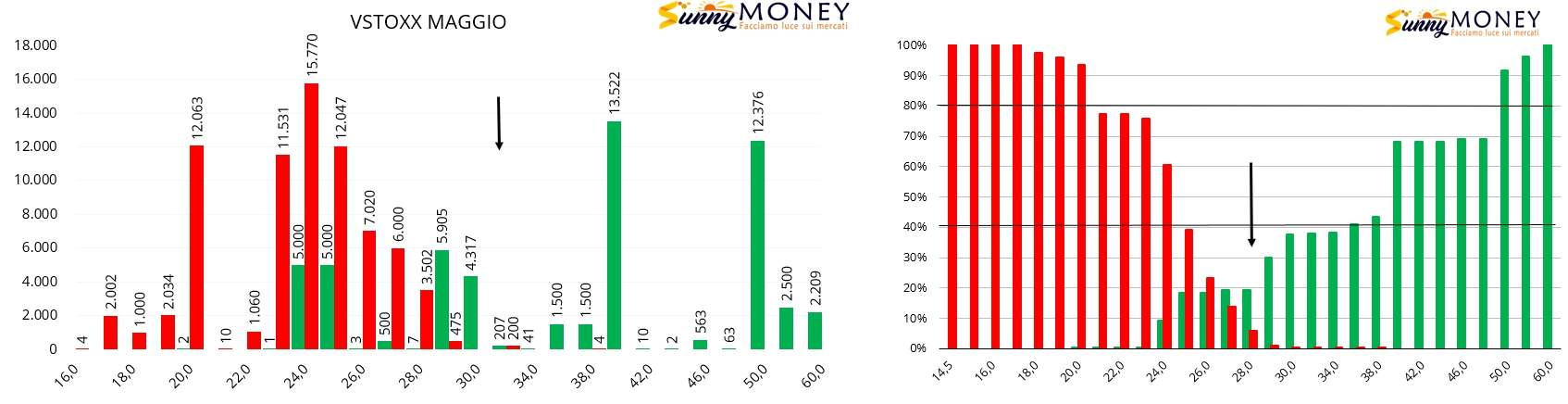

Sul Vstoxx Maggio la funzione di ripartizione posiziona il prezzo future all’interno di Va+0 ma sui totali è ben visibile come l’impostazione degli operatori stia prezzando, con le tantissime put sotto al prezzo insieme a call itm, ancora alte probabilità di aumenti di volatilità implicita.

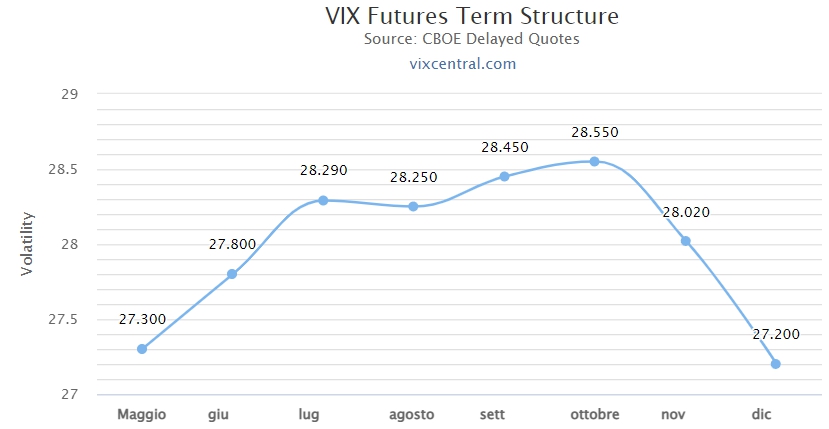

Altra anomalia che ci sta accompagnando ormai da gennaio è la Backwardation del Vstoxx mentre il Vix è quasi sempre rimasto in Contango. Probabilmente sull’Europa, il peso delle incognite della guerra è assolutamente superiore che in America.

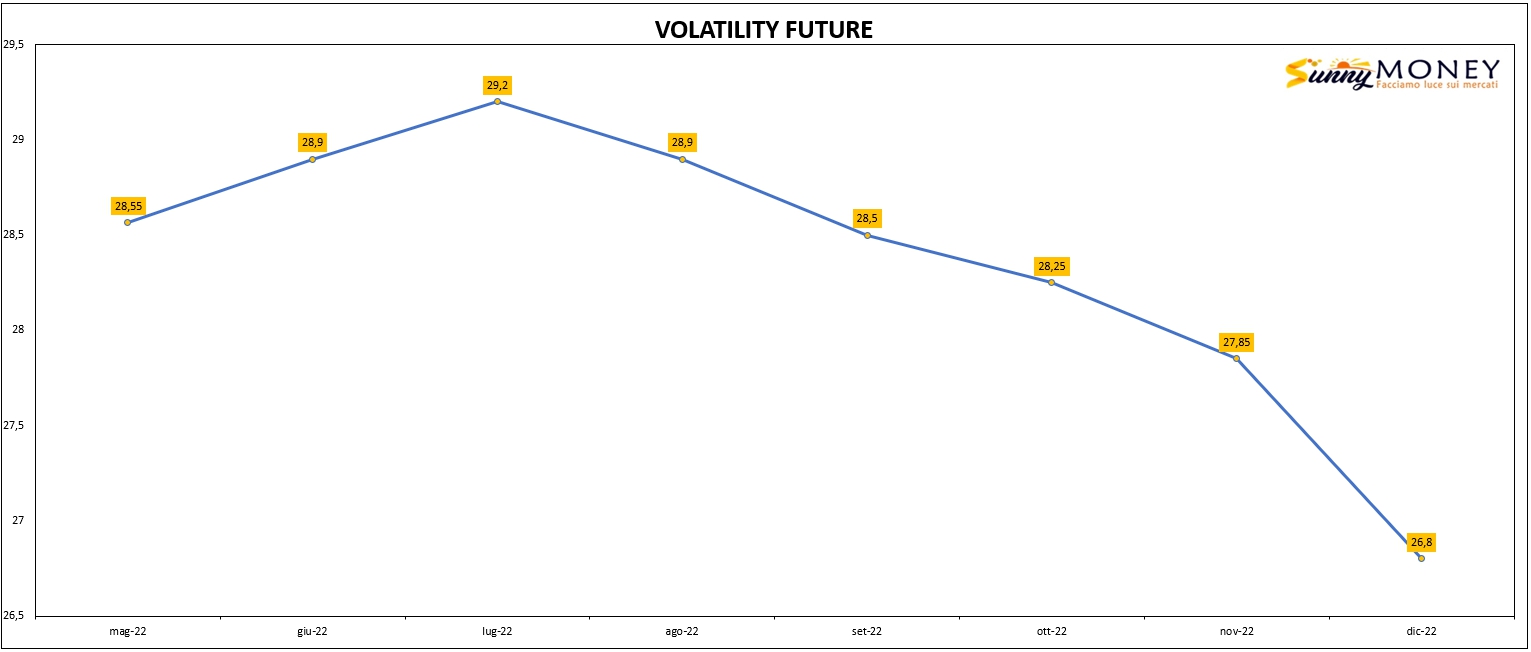

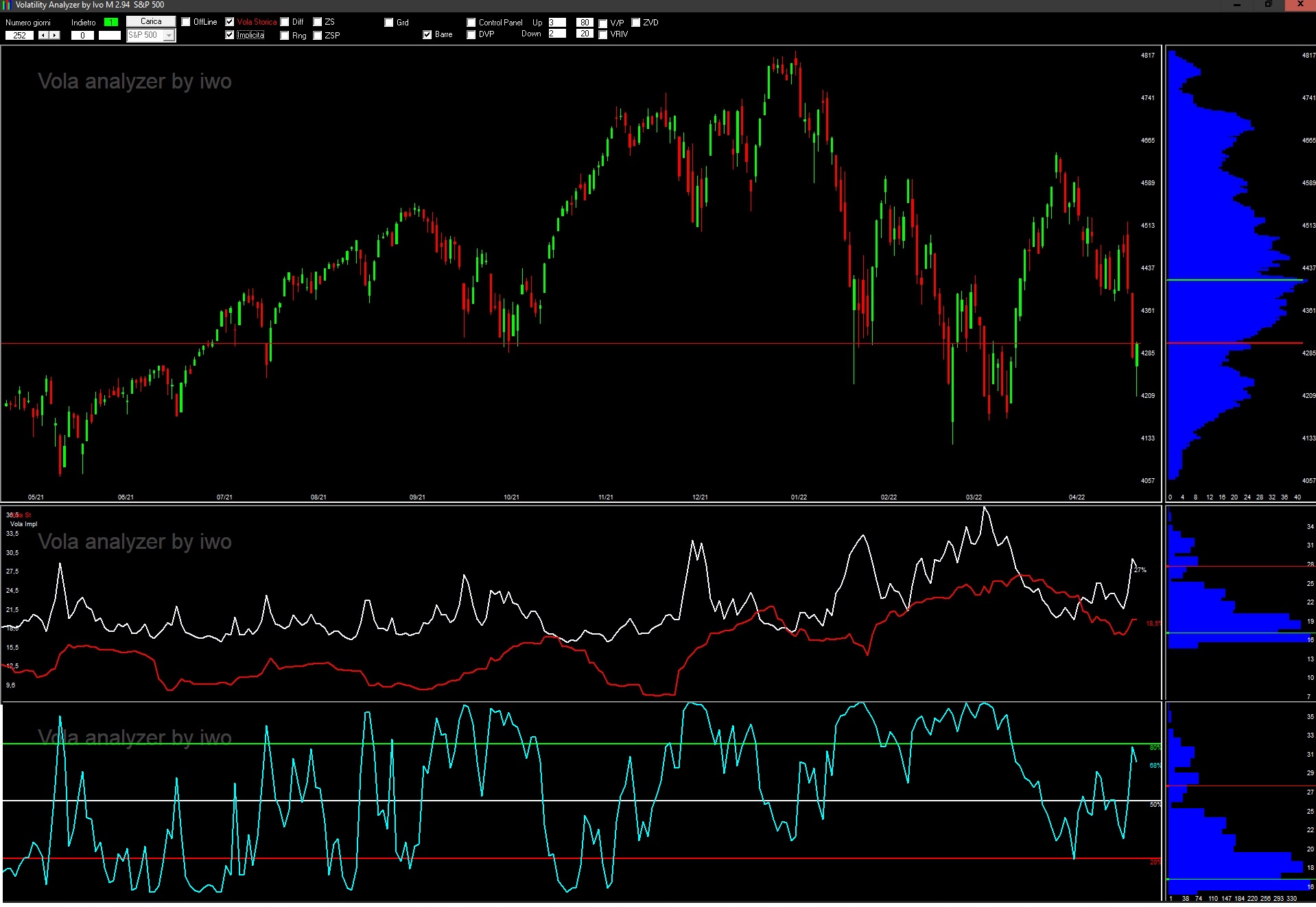

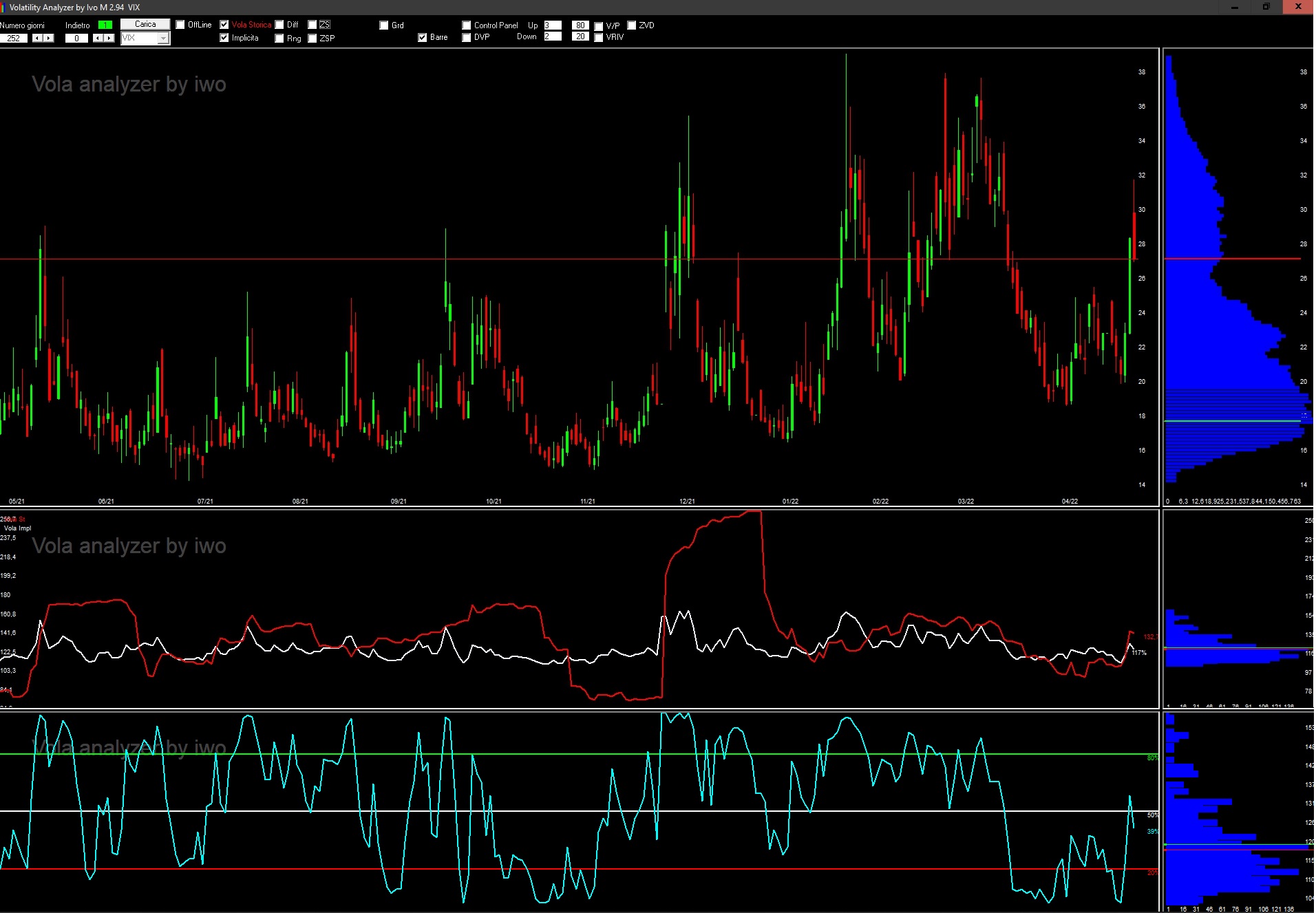

Andiamo a vedere adesso con i grafici di Iwo, come si stanno muovendo le volatilità sui principali indici e future.

Implicita in lieve aumento e storica sempre mediamente alta.

Funzione Rng a ridosso della prima area di eccesso ma pur sempre all’interno della media dei percentili.

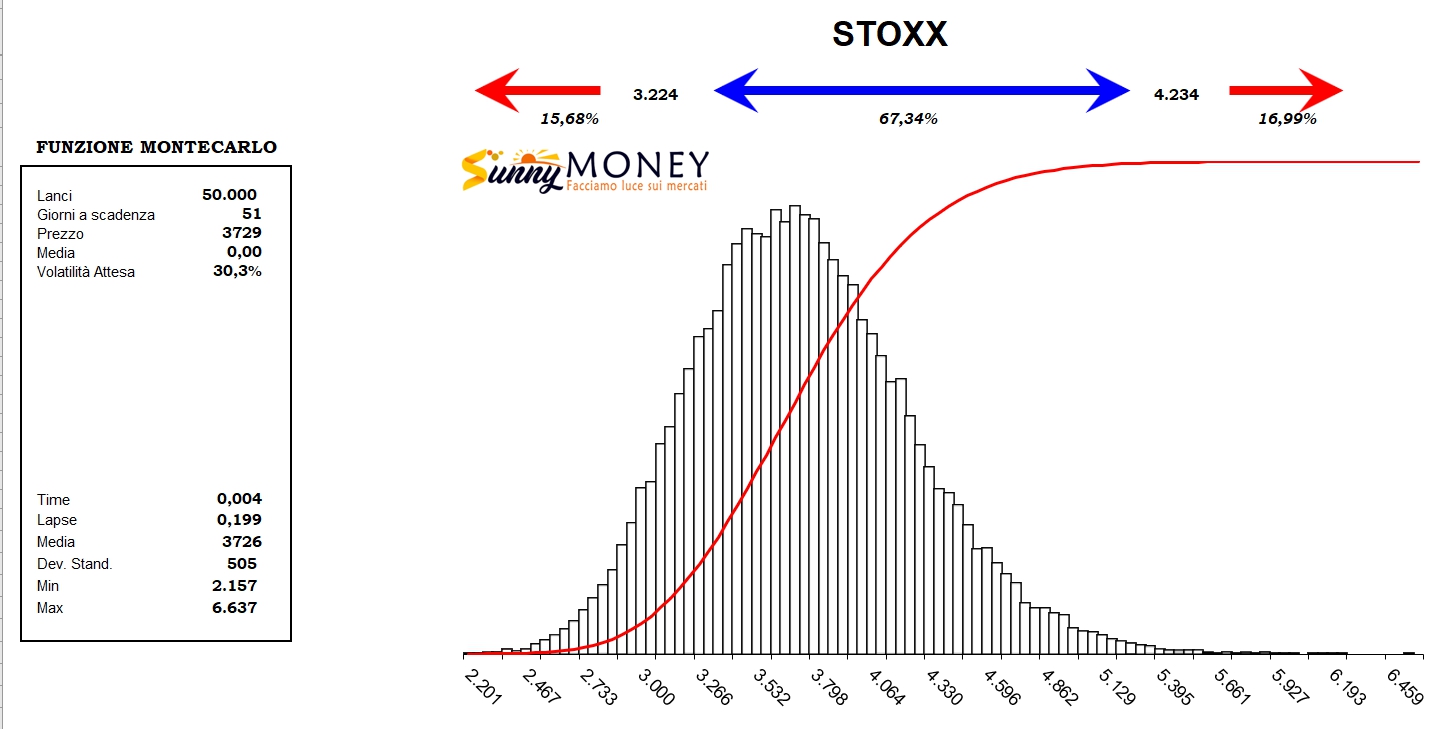

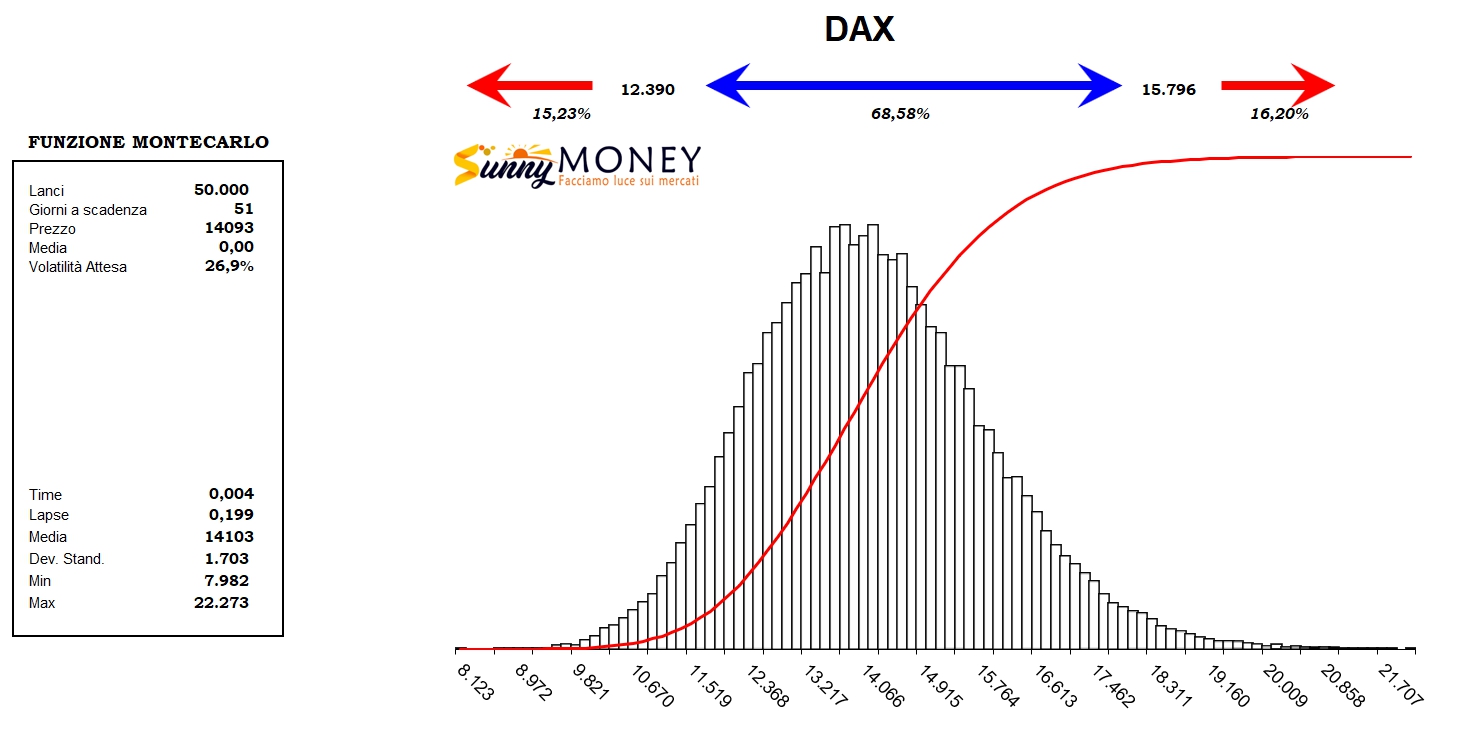

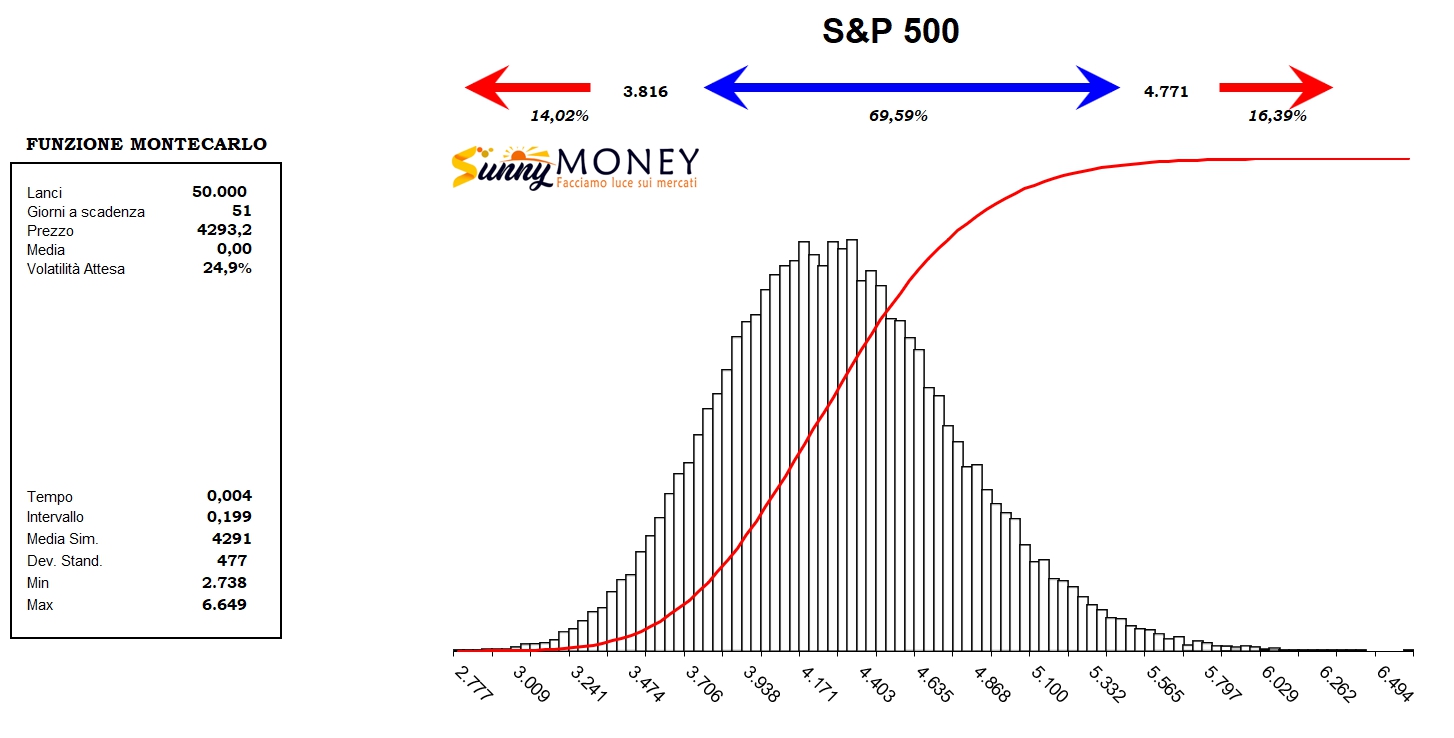

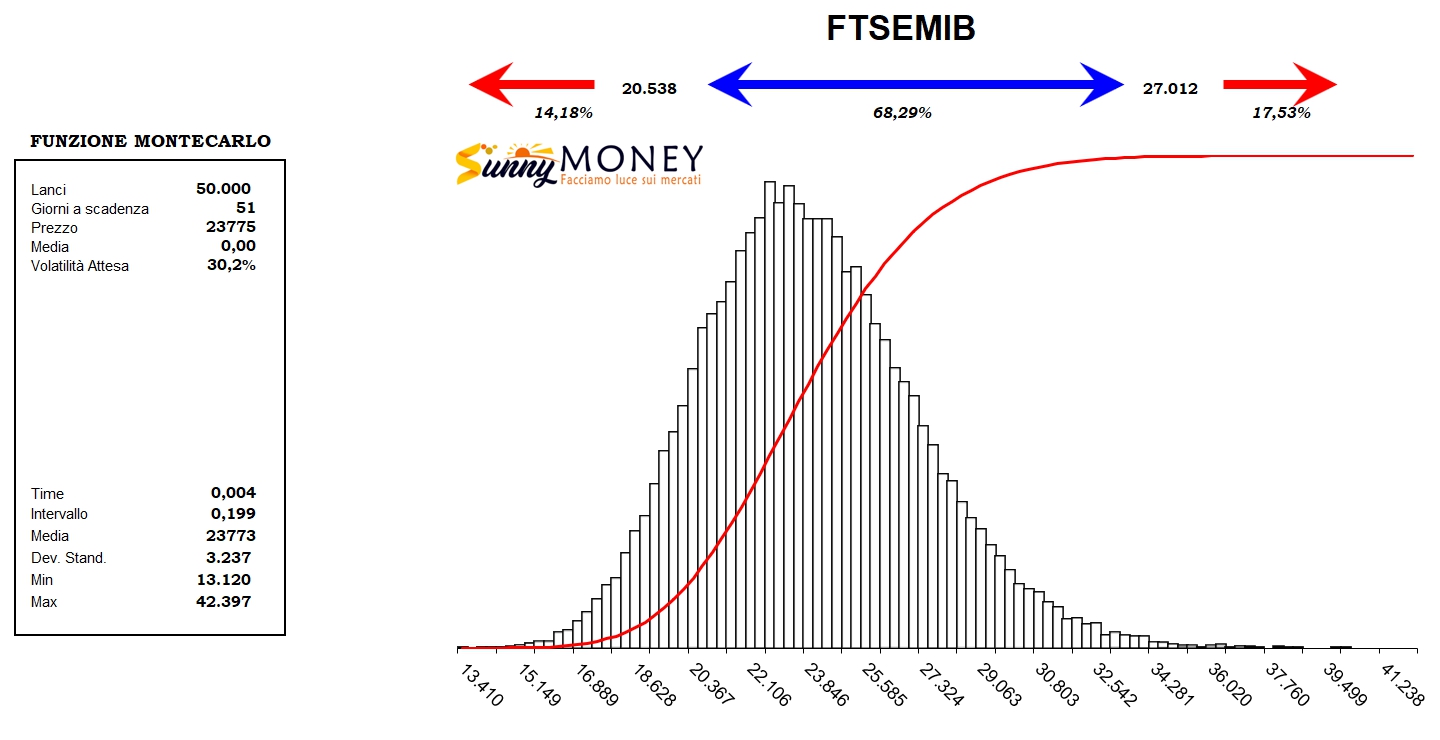

Infine un veloce esercizio accademico nel qual ho dato un range, utilizzando il modello Montecarlo, alle volatilità risk reversal prezzate sul mercato delle opzioni relativamente alla scadenza Giugno.

Nei singoli grafici le deviazioni standard, i range e le probabilità prezzate.