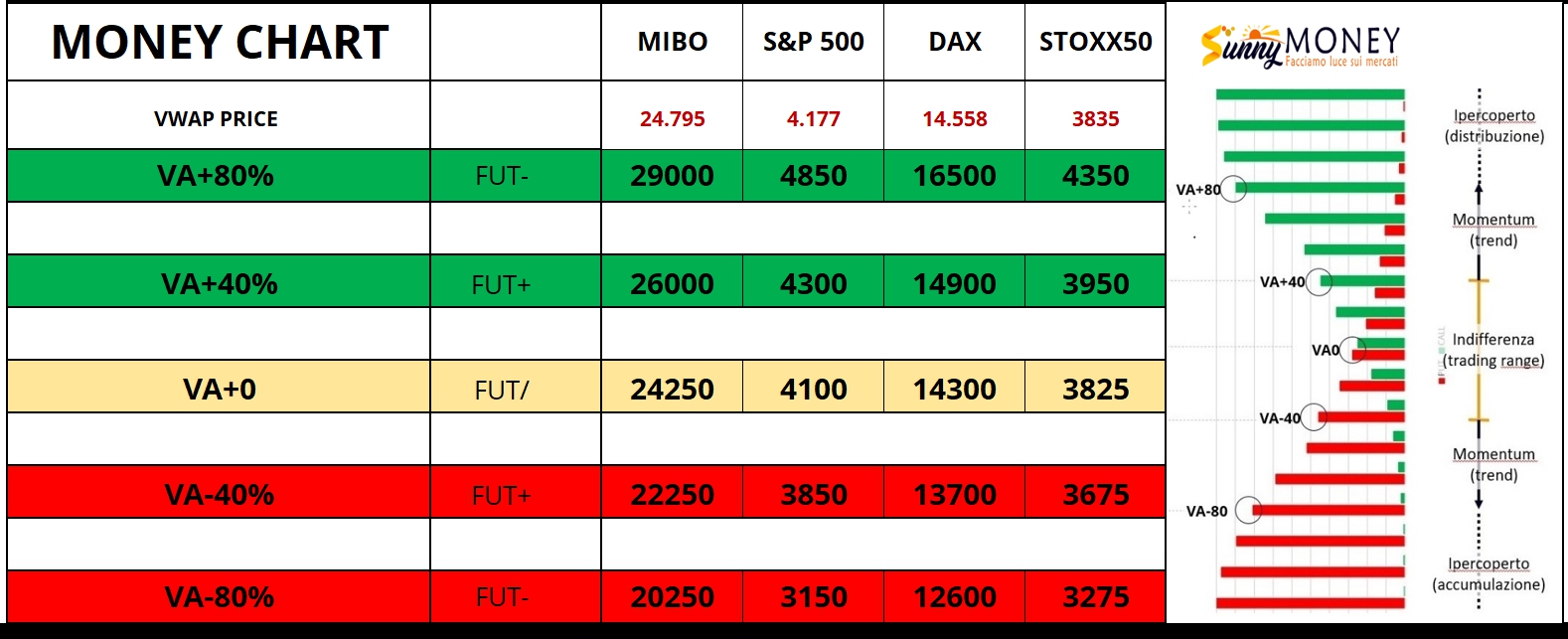

Dall’ultima Money Chart del 26 Aprile le movimentazioni monetarie sul mercato dei derivati, in virtù delle forti oscillazioni dei prezzi del sottostante, hanno subito dei netti cambiamenti che fatto ritrovare al mercato nuove aree di equilibrio sulla importante scadenza semestrale Giugno.

Questa è la Money Chart aggiornata ad oggi con le relative Value Aree operative.

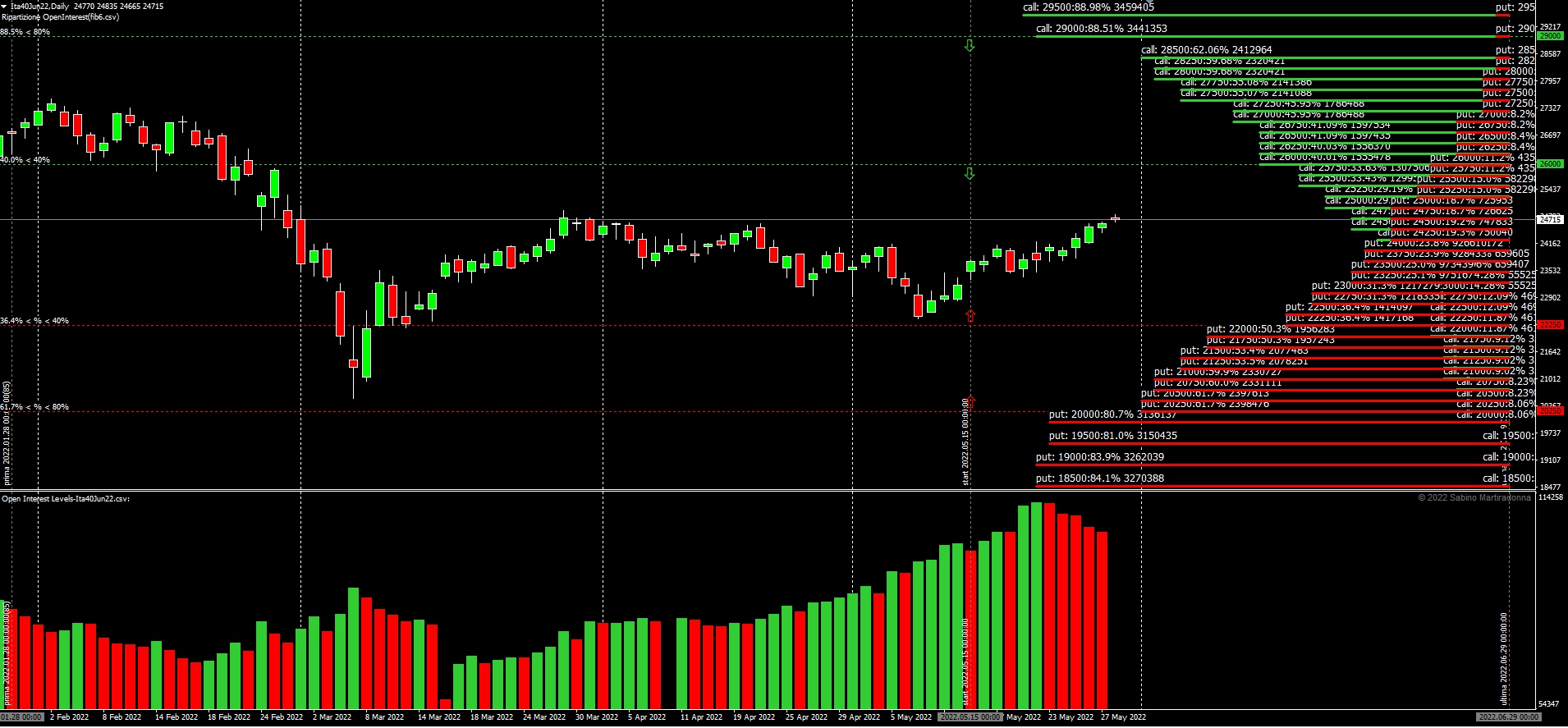

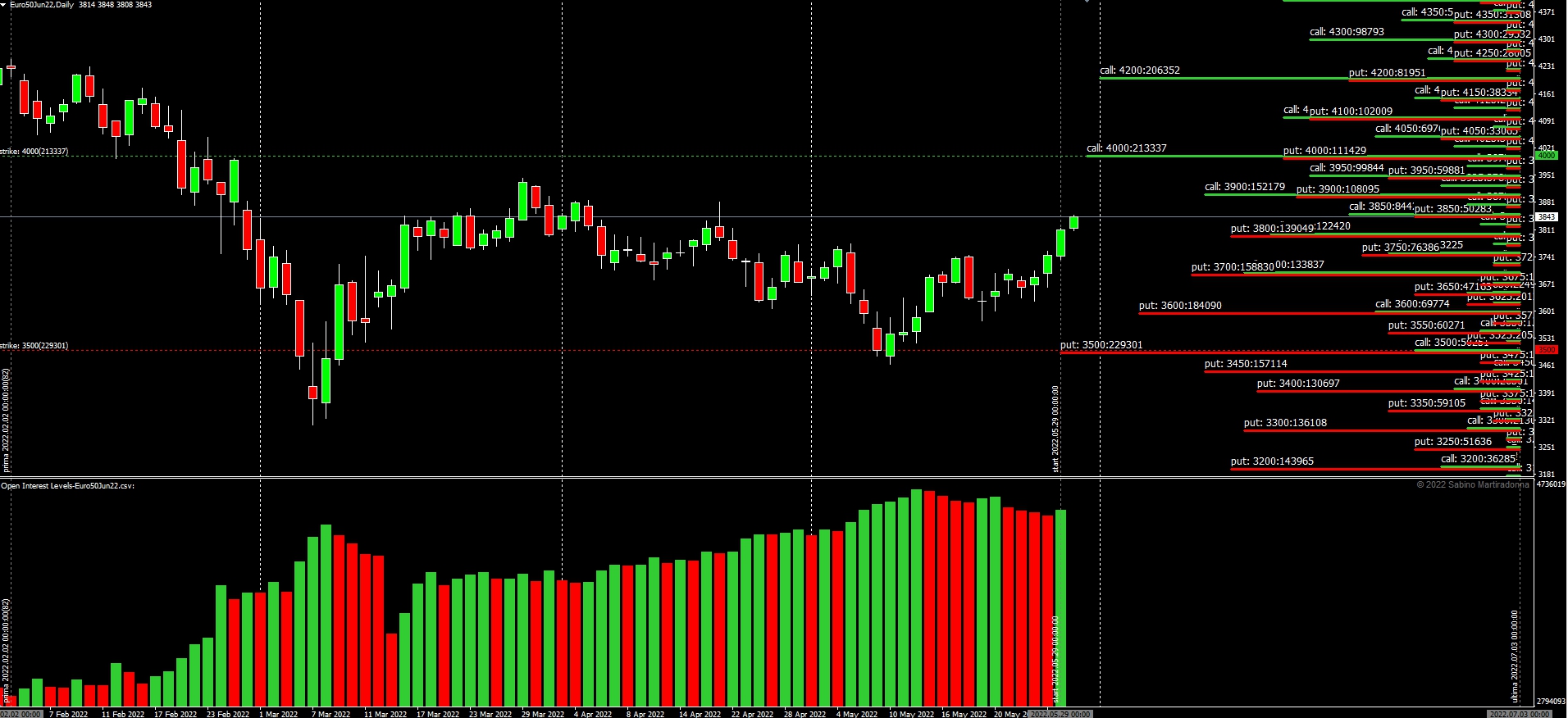

Adesso andiamo a visualizzare, uno per uno i quattro sottostanti con i Totali e la Funzione di Ripartizone.

FTSEMIB FUTURE

DAX FUTURE

E-MINI S&P500 FUTURE

EUROSTOXX50 FUTURE

La volatilità implicita è calata sugli strike Atm ma è rimasta comunque alta sugli strike Ot.

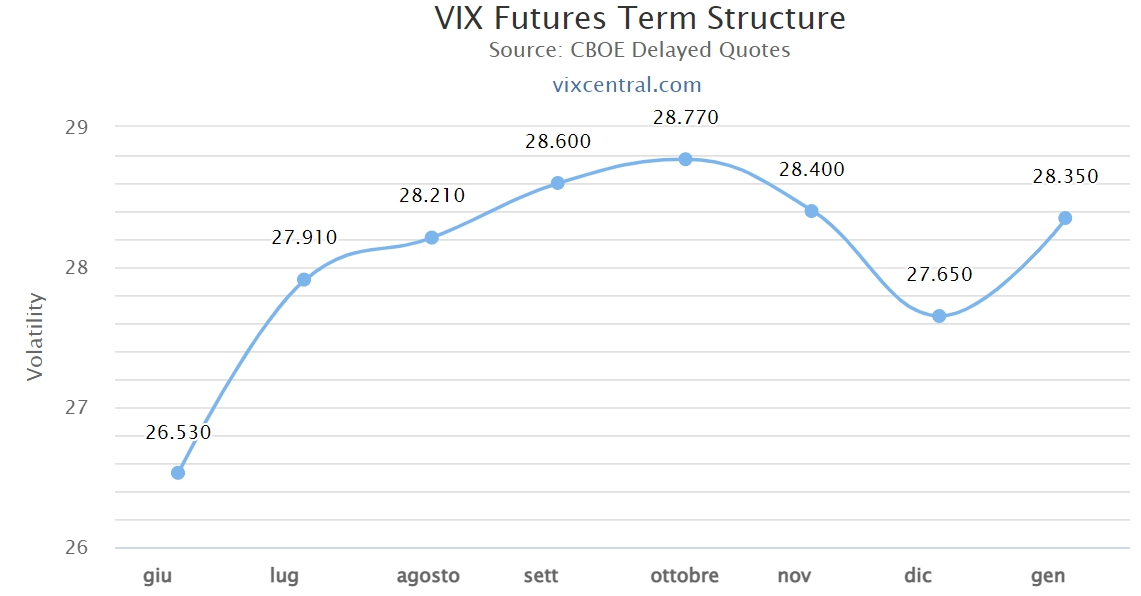

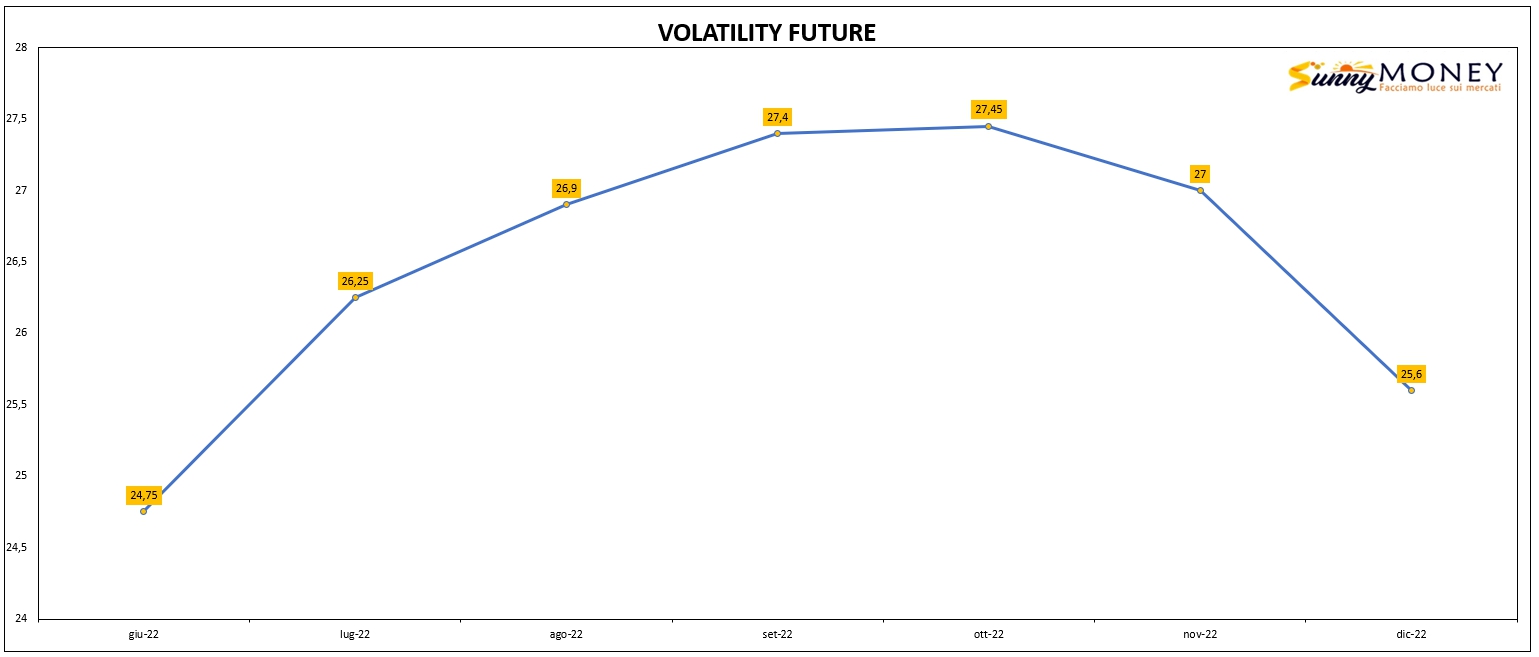

Le curve dei Future sulla Volatilità, Vix e Vstoxx, stanno rientrando lentamente in situazione di Contango dopo esser rimasti, dal 24 Gennaio, in Backwardation.

Andiamo adesso a visualizzare gli indicatori statistici di volatilità su Ivo Analyzer.

Sul Vix è evidente il forte aumento di volatilità storica non seguito dalla volatilità implicita. Da tenere d’occhio il percentile di Rng che si è appiattito sullo Zero.

Anche su S&P500, sul bottom di periodo, la volatilità storica ha crossato al rialzo la volatilità implicita ed anche Rng è sceso al 50° percentile.