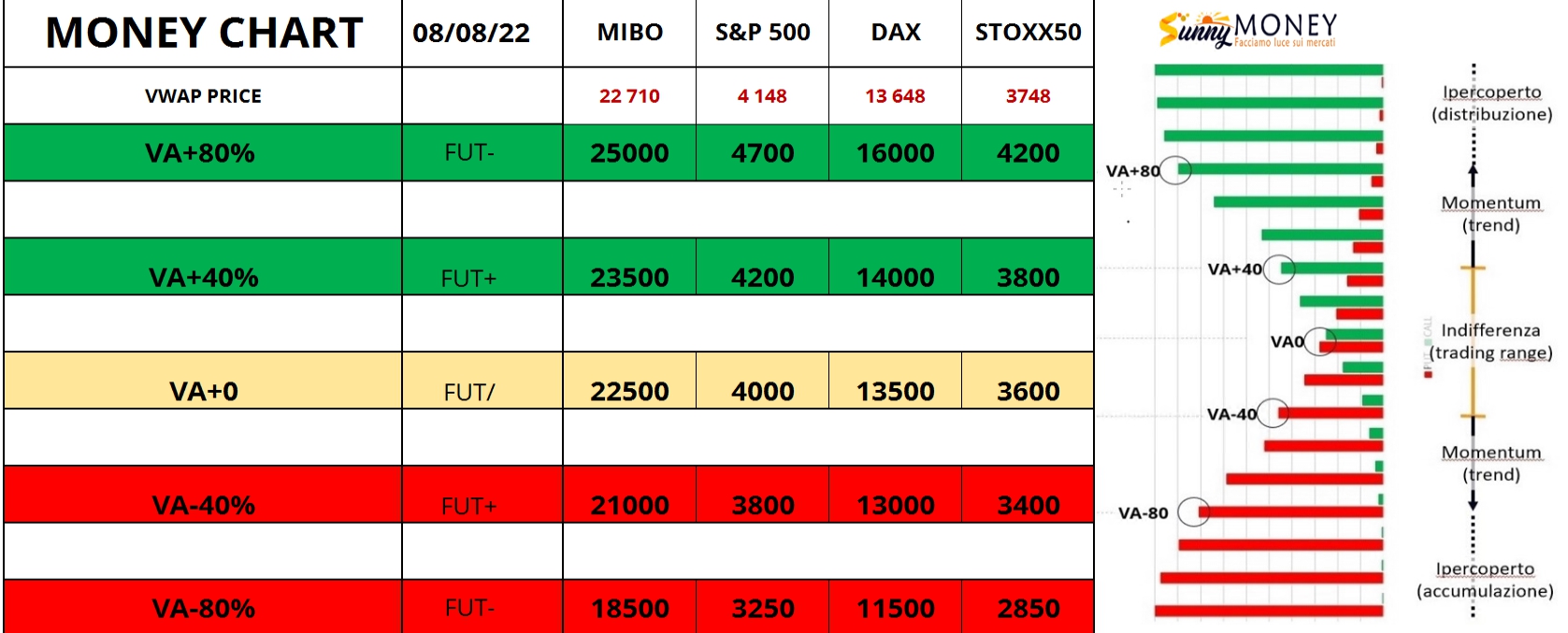

Ad un mese dall’ultima lettura poco è cambiato. Tutti i sottostanti sono rientrati all’interno delle proprie aree di indifferenza e gli operatori hanno confermato, dopo il forte ribasso del primo semestre dell’anno, di aver riposizionato il proprio rischio in perfetto equilibrio.

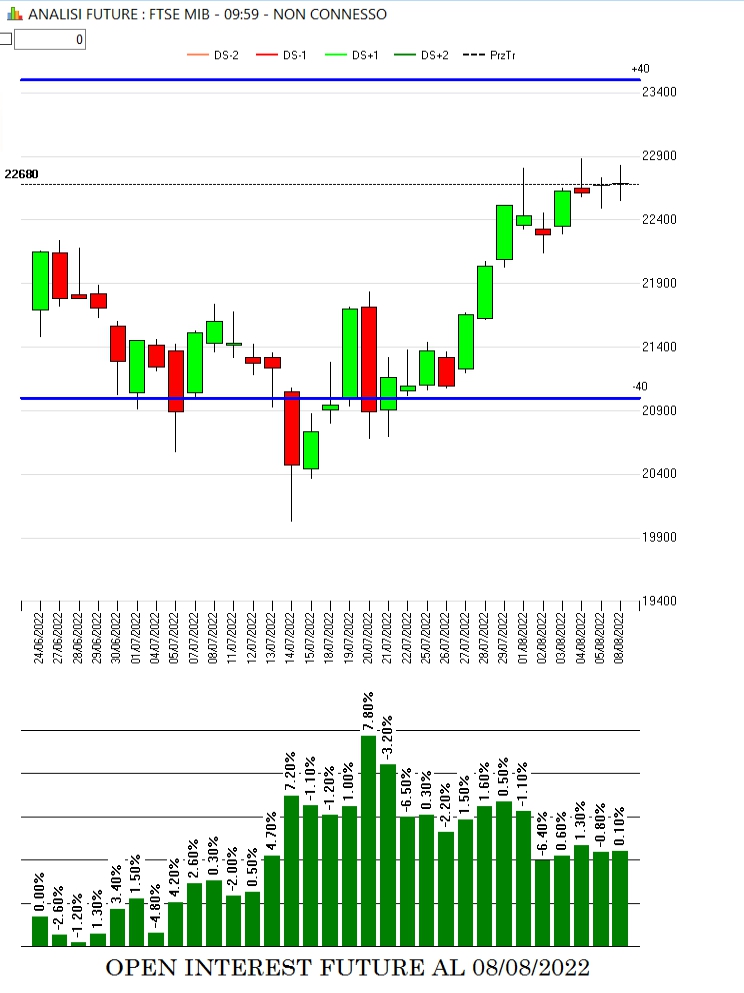

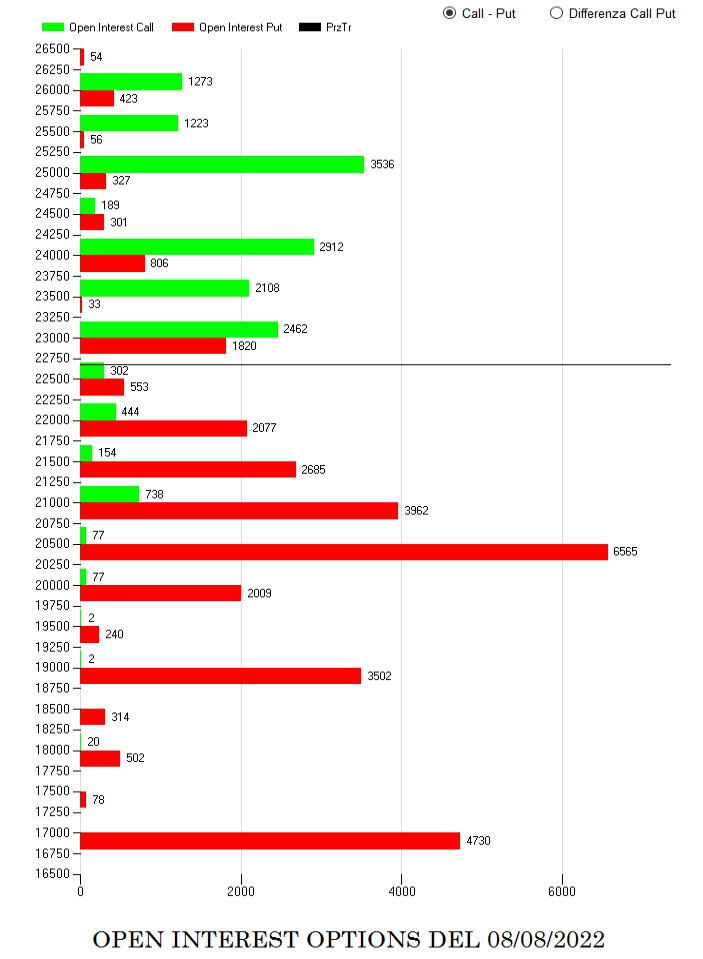

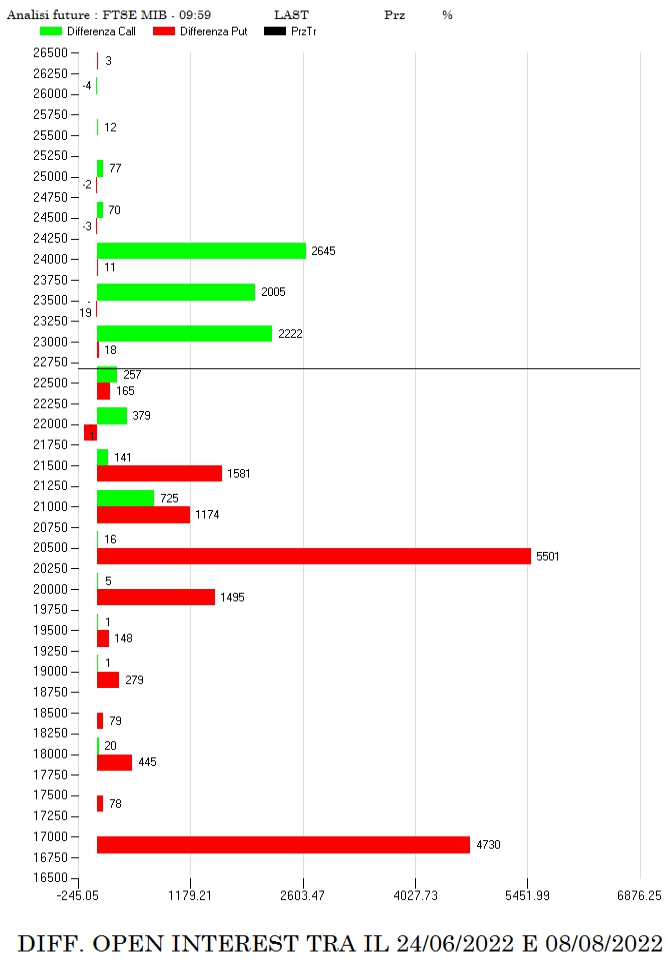

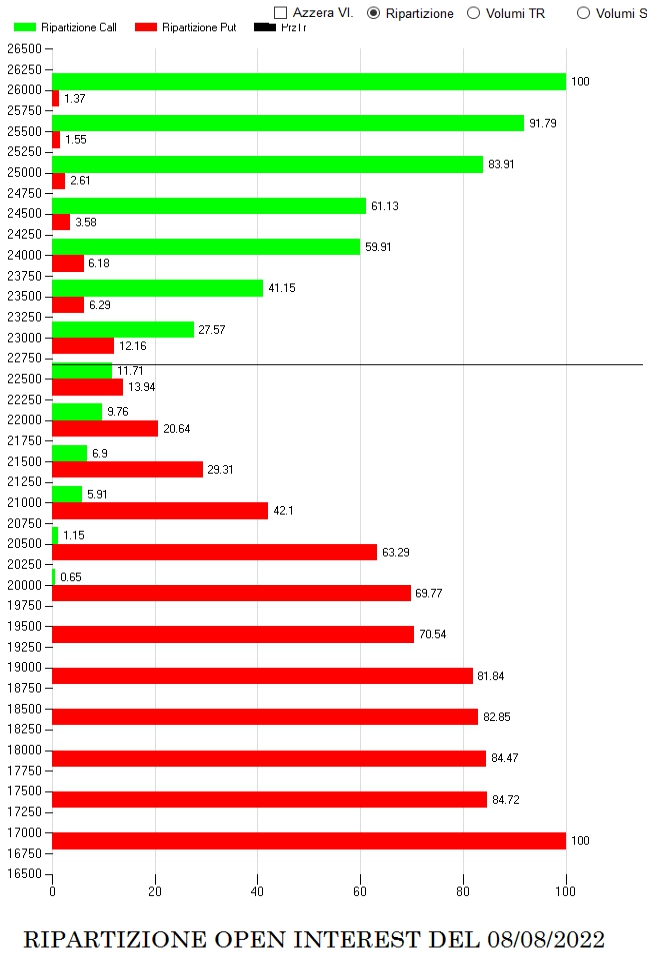

FTSEMIB

Risalita dei prezzi avvenuta per alleggerimento della componente future e ricopertura con put e call di Va-40.

Differenziali degli ultimi 30 giorni che evidenziano i contratti carichi di gamma e quindi maggiormente sensibili alle azioni di ricopertura: lato put 20500 e lato call 23000.

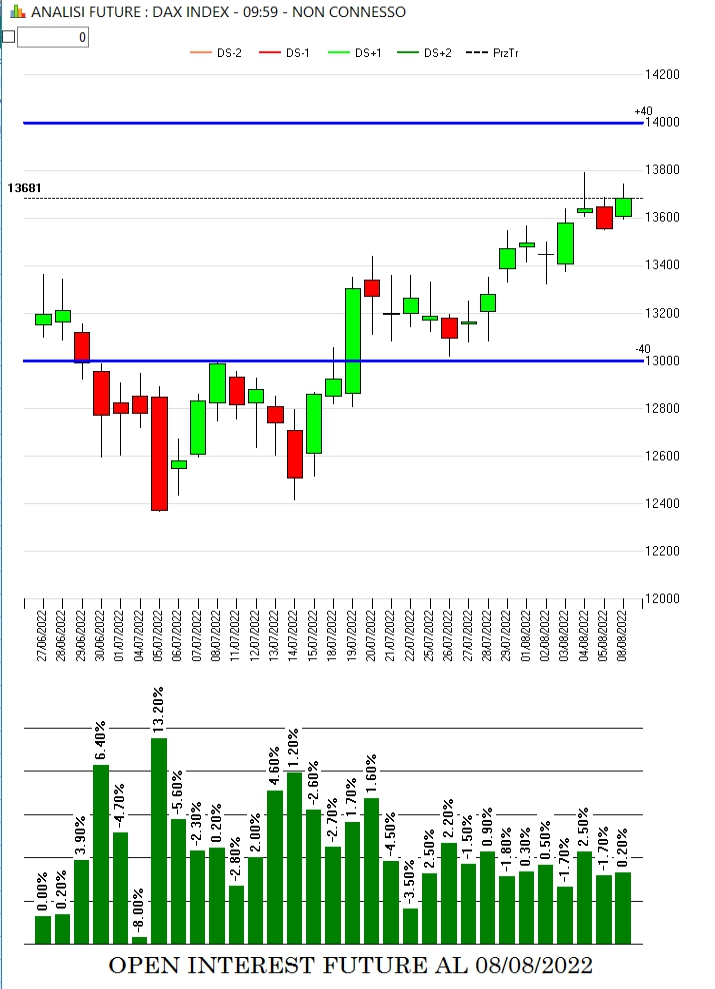

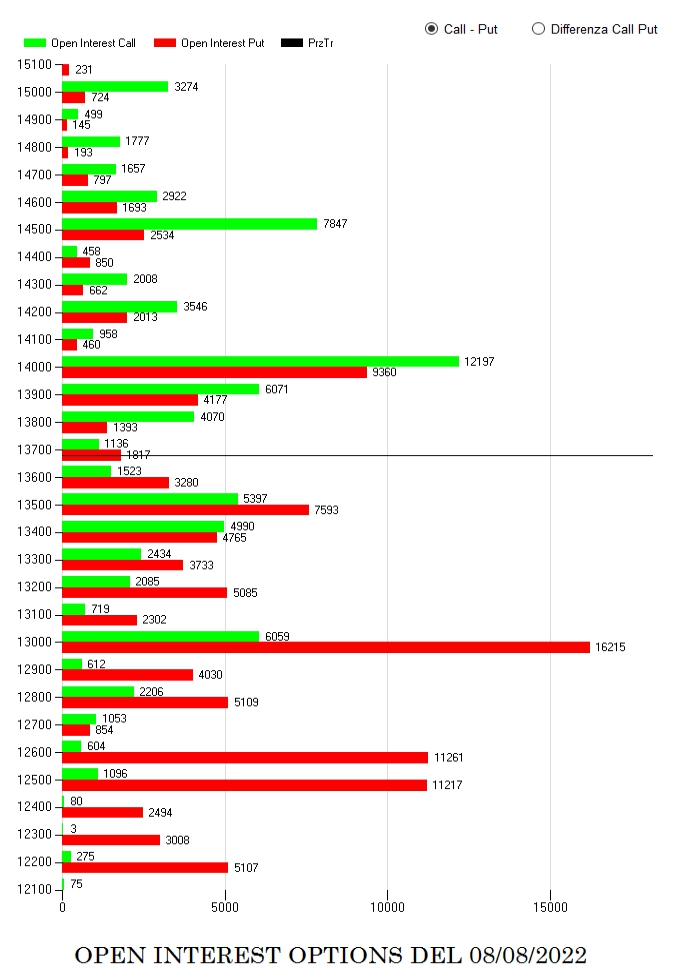

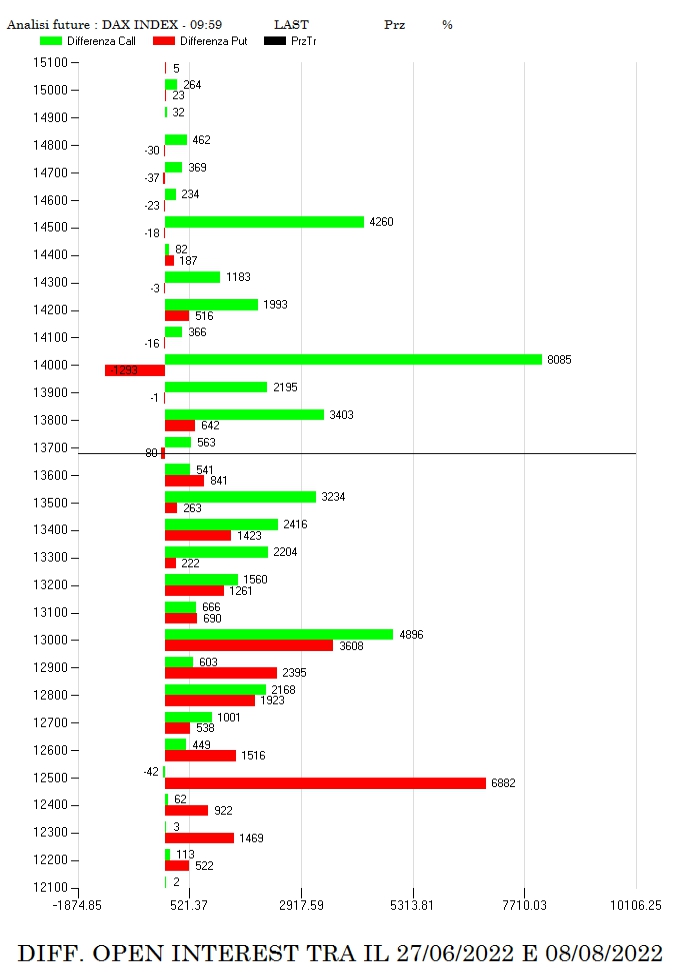

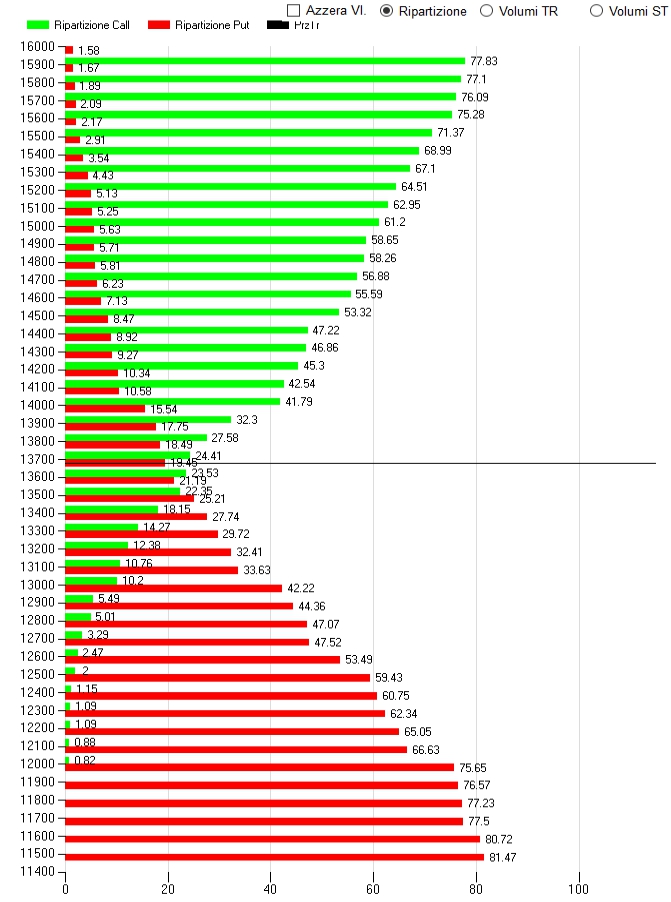

DAX

Anche sul Dax il recupero dei prezzi è avvenuto per alleggerimento dei contratti future che stavano lavorando in ricopertura sotto Va-40.

Il differenziale a 30 giorni ci mostra molte ricoperture e gli strike maggiormente sensibili al gamma sono 14000 e 12500.

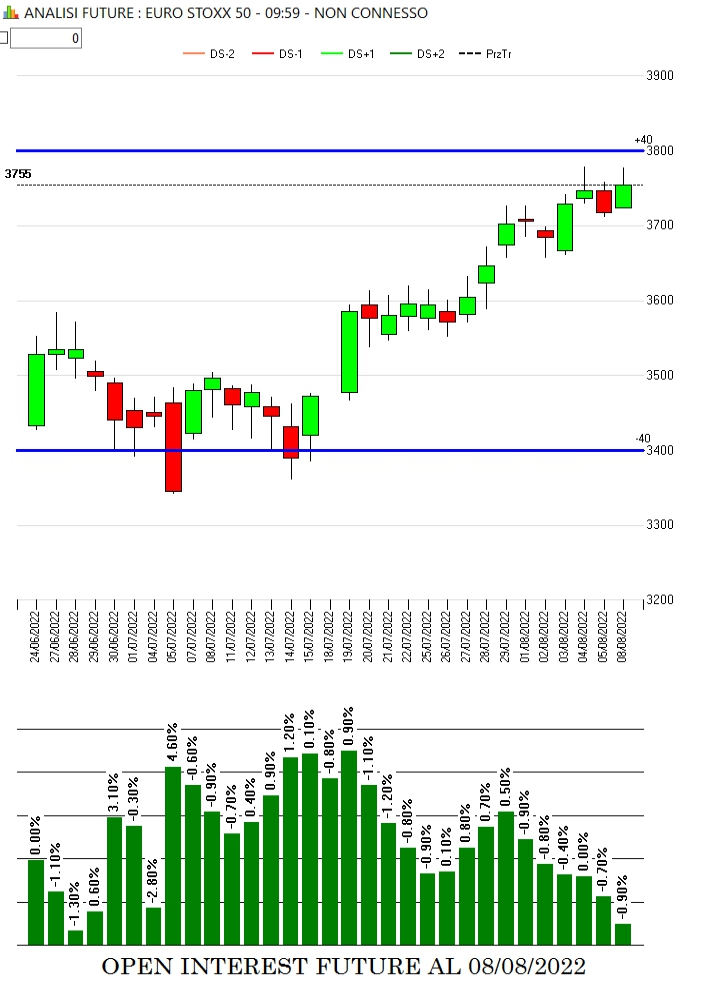

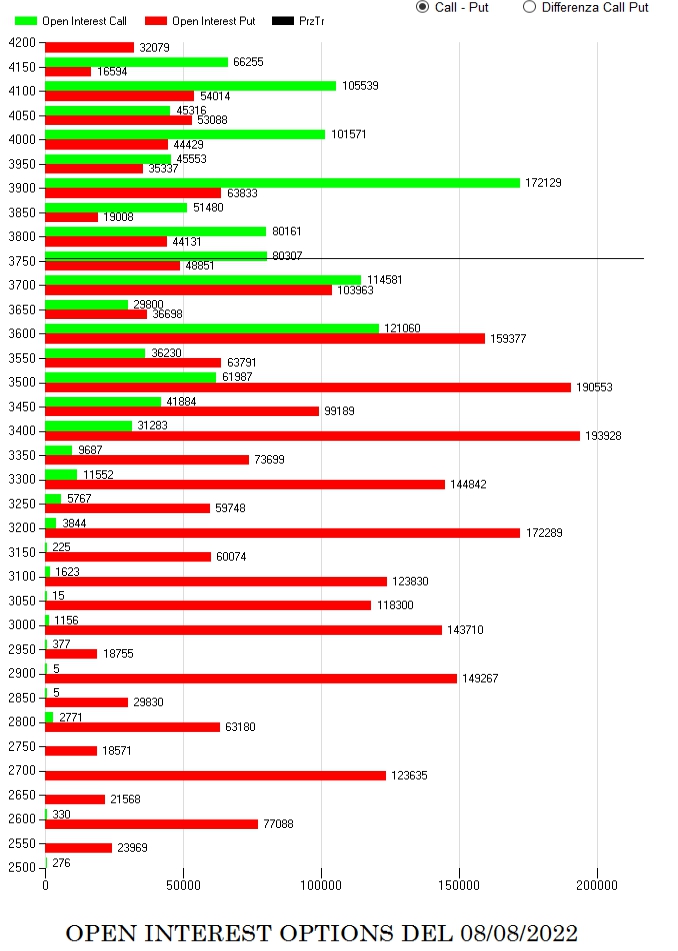

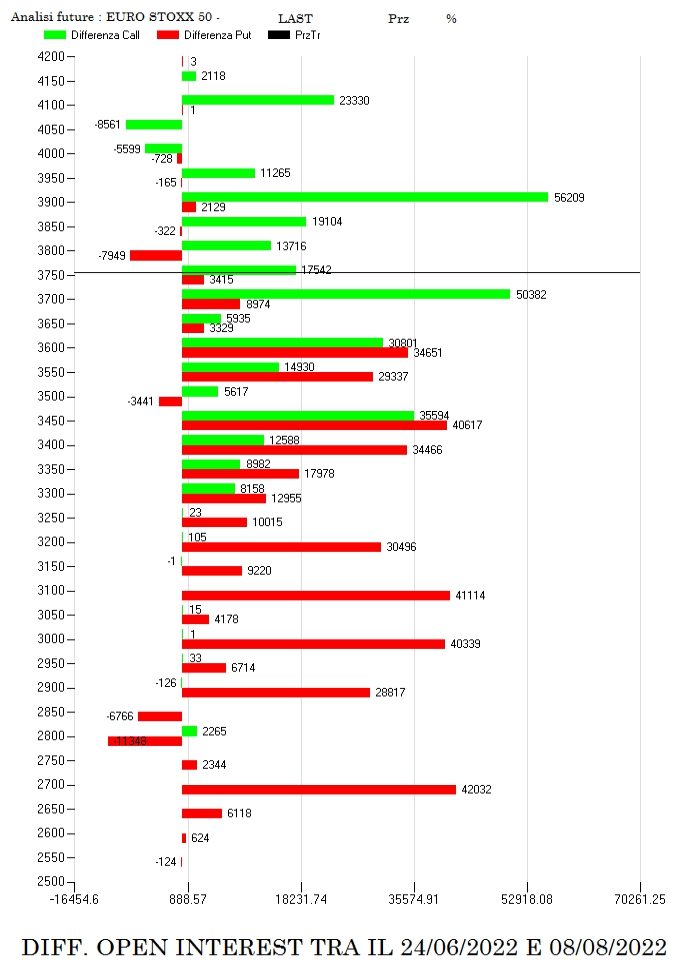

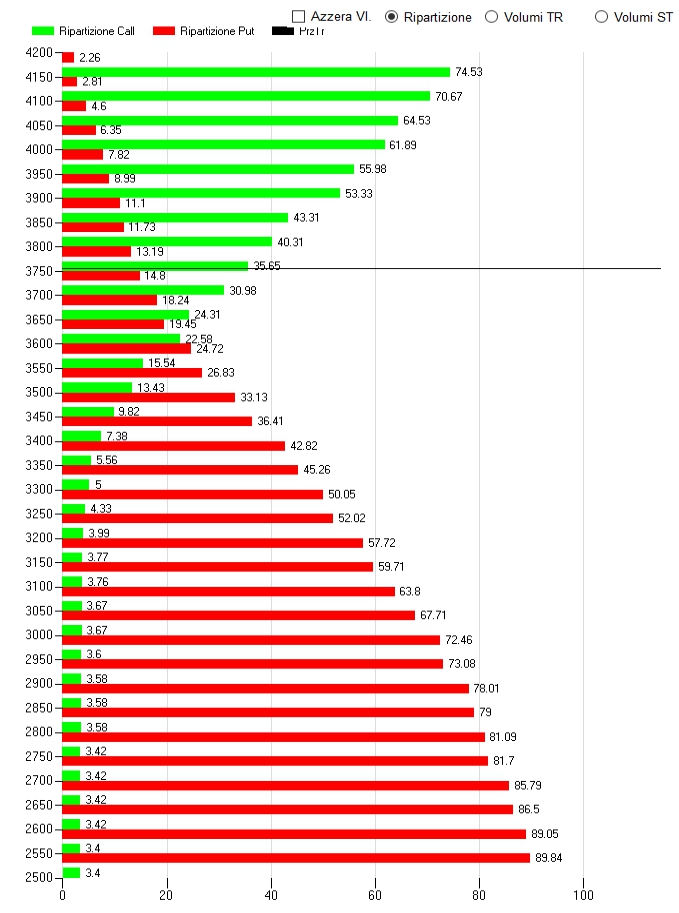

EUROSTOXX50

Identiche movimentazioni anche su Eurostoxx50 dove la salita dei prezzi è avvenuta per l’alleggerimento della componente future usata s Va-40.

Il differenziale a 30 giorni ci mostra una fortissima e persistente azione di ricopertura a partire da 3300 fino a 3600. Grandi ingressi di call a 3900.

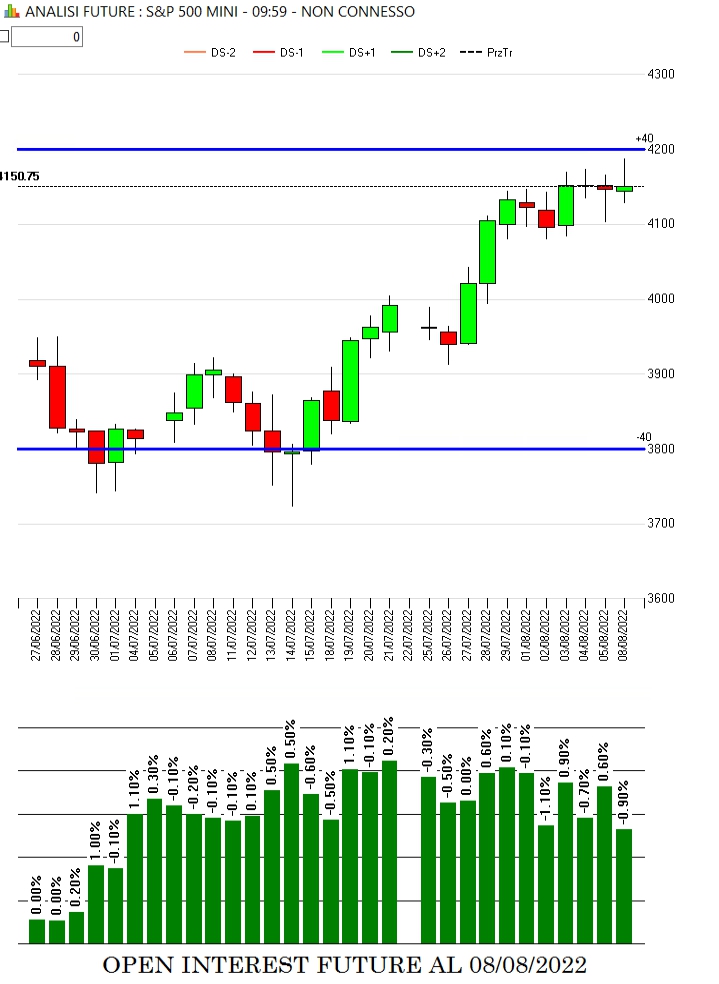

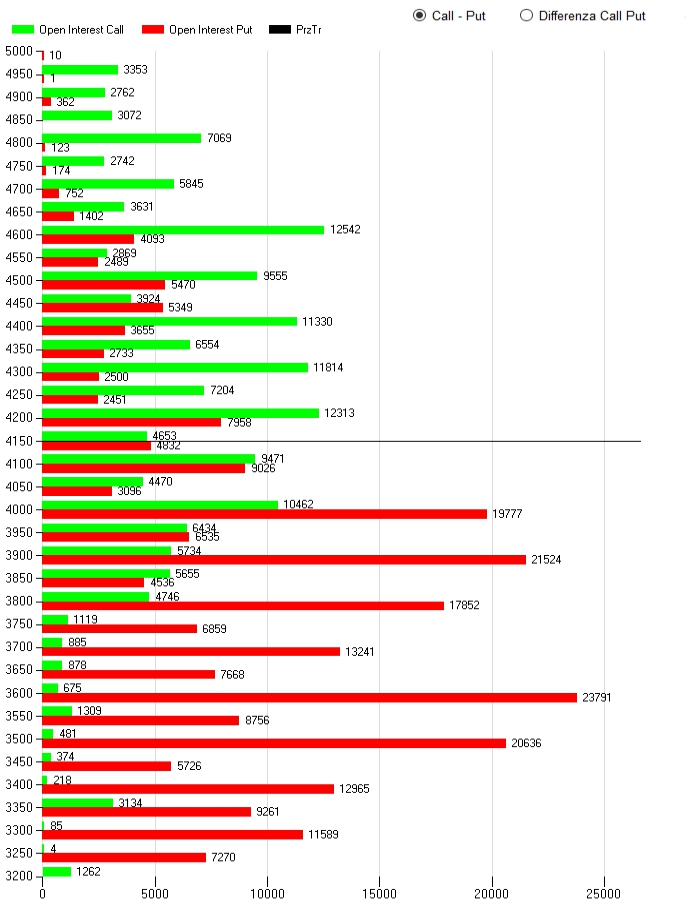

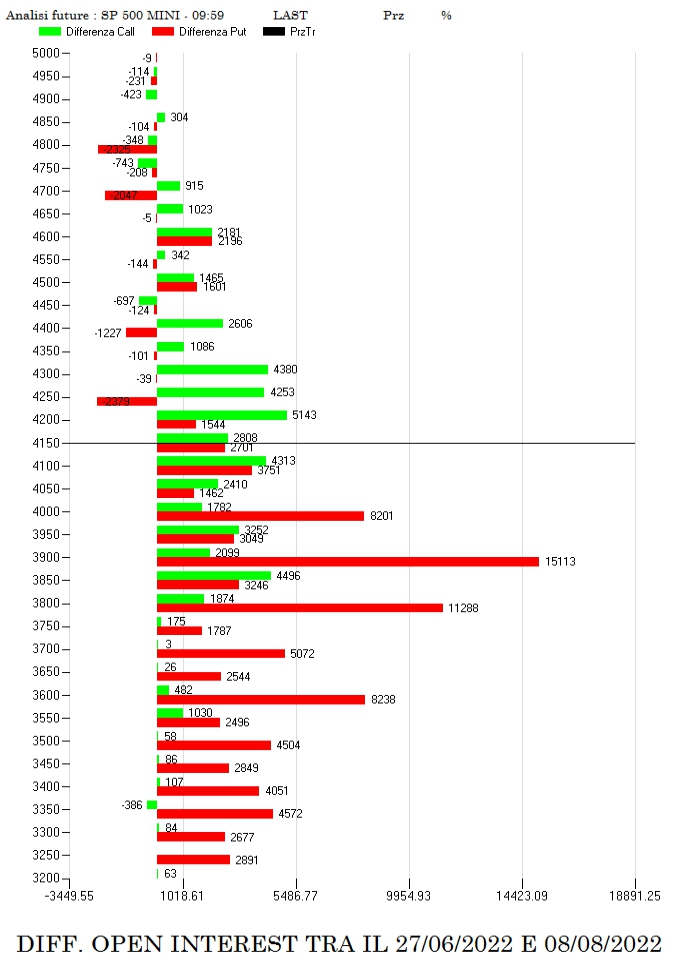

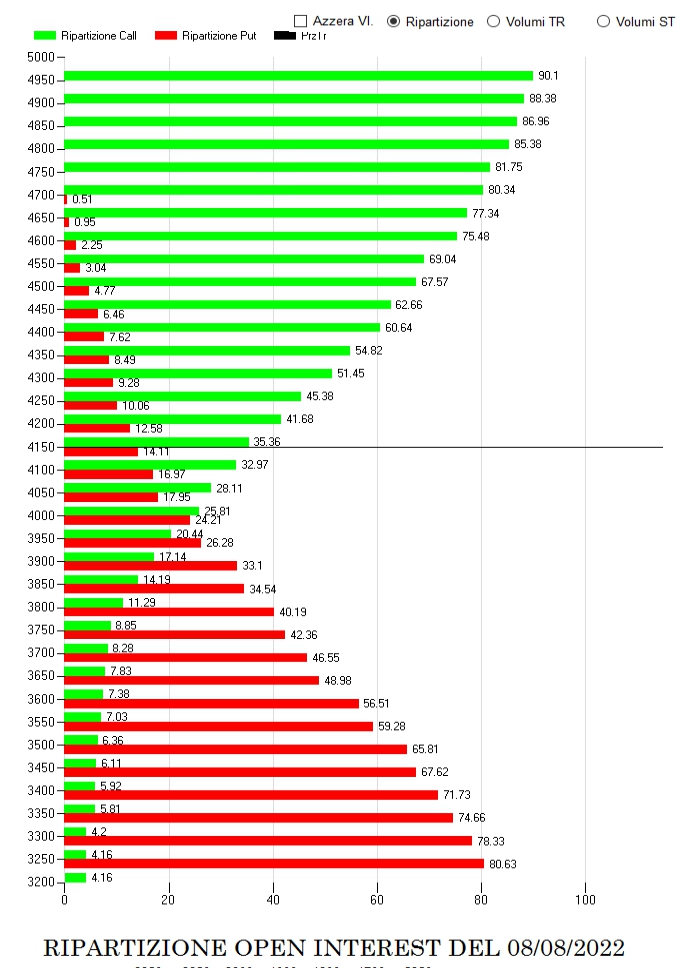

S&P500

Identico discorso anche per S&P500 dove l’alleggerimento della componente future avvenuto su ogni rottura di resistenza ha riportato velocemente i prezzi da Va-40 a ridosso di Va+40.

Il differenziale a 30 giorni ci mostra il gran lavoro sul lato Put un pò su tutti gli strike e la forte azione di ricopertura a partire da 3900 fino a 4150. Livelli sensibili al gamma sono i 4200 ed i 4000.

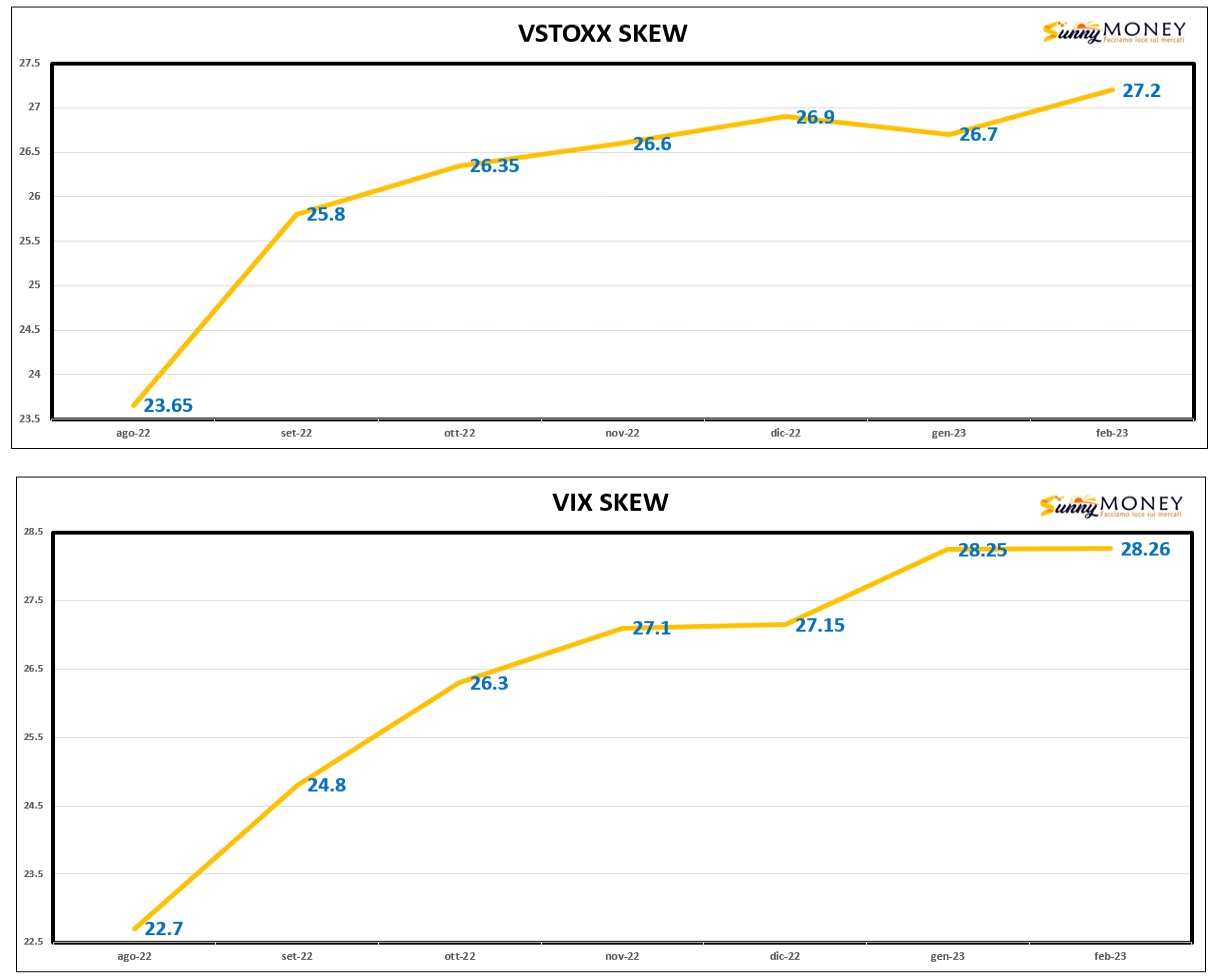

VSTOXX E VIX

Curve dei future del Vix e del Vstoxx in assoluto Contango e senza particolari timori.