8 Settembre 2021

A poco meno di dieci giorni dalla scadenza trimestrale Settembre andiamo a vedere i posizionamenti monetari degli operatori.

Guarderemo i totali, i parziali e la ripartizione per comprendere dove si trova il prezzo e dove il mercato sta togliendo o mettendo rischio.

Partiamo subito con i Totali sulla scadenza Settembre dove è evidente un Put/Call Ratio di tutto rispetto e ben superiore ad 1 su tutti i sottostanti. Molto interessante risulta visualizzare come, durante questo estenuante rialzo, gli operatori siano dovuti entrare in copertura delle tante Call (Blu) che stavano diventando Itm, coprendole con importanti quantità di Put (Rosso).

Le linee punteggiate, Blu per le Call e Rosso per le Put, evidenziano i maggiori cumulati netti per tipo di opzione.

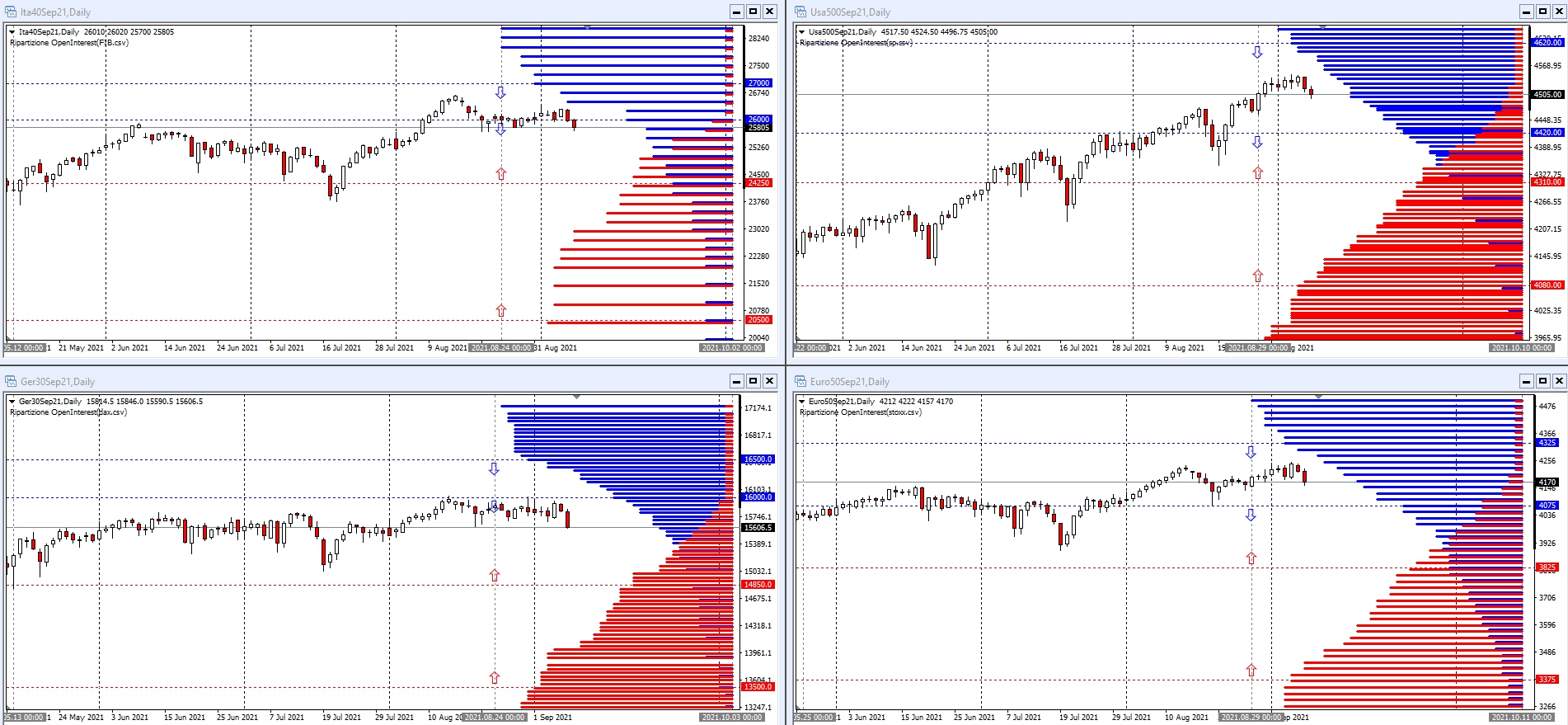

Andiamo a vedere adesso, tramite la Funzione di Ripartizione, in quale Value Area (VA) si trovano i prezzi rispetto al denaro, visto in forma di rischio, messo a mercato.

Dalle immagini è evidente che S&P500 ed Eurostoxx50 si trovano sopra Value Area +40 ed a metà distanza da VA+80. Dax e Ftsemib sono invece leggermente più indietro. Il primo è ancora all’interno della propria area di range e vicino a VA+0 mentre il future italiano è esattamente a ridosso di VA+40.

Questa è la sintesi dei grafici della Funzione di Ripartizione usata con MC4.

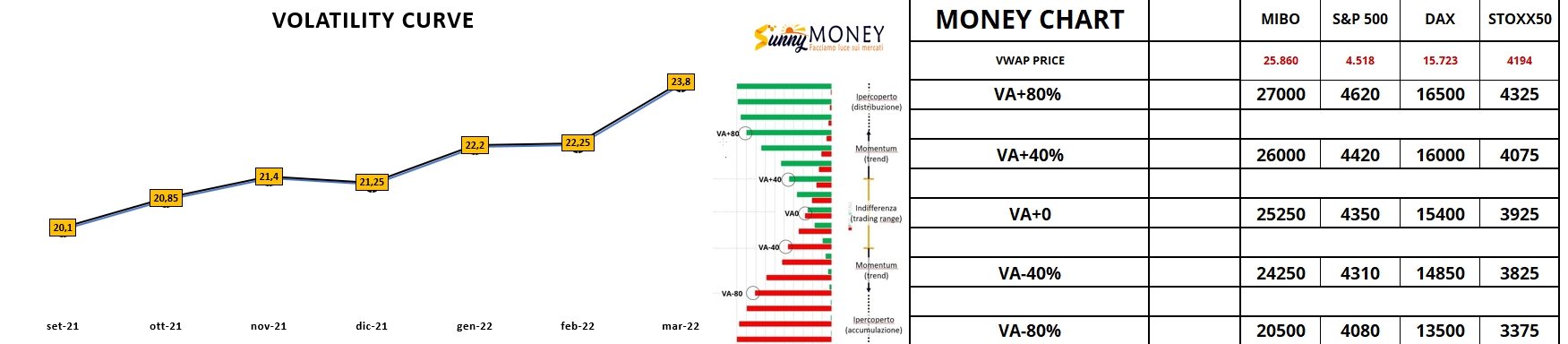

Se andiamo a controllare la Money Chart del 20 Agosto e quelle precedenti notiamo subito che tutti i sottostanti hanno alzato l’asticella delle Value Aree.

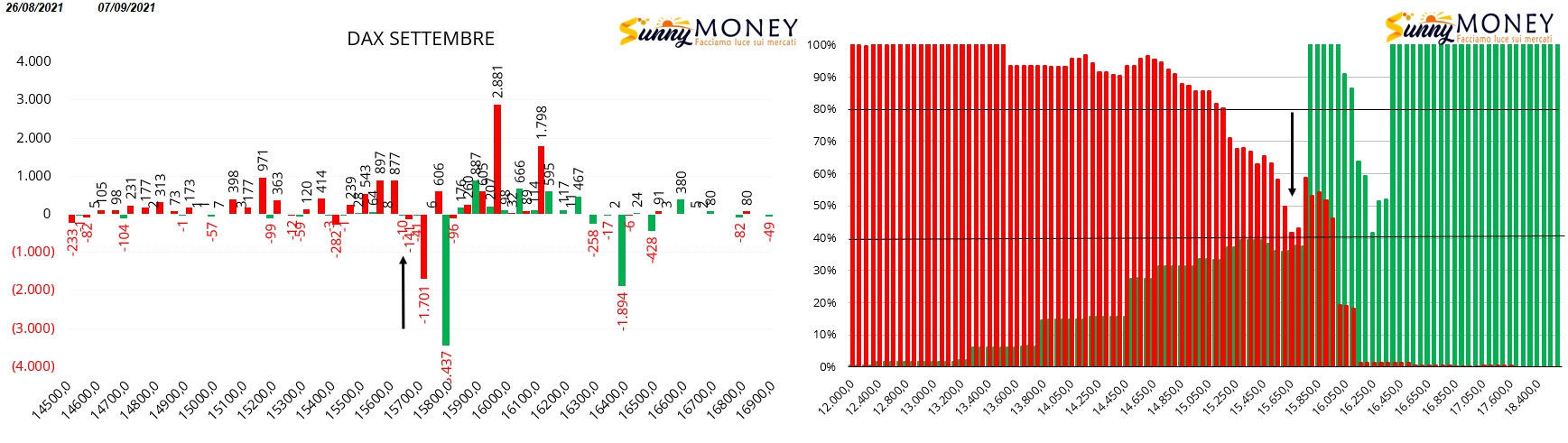

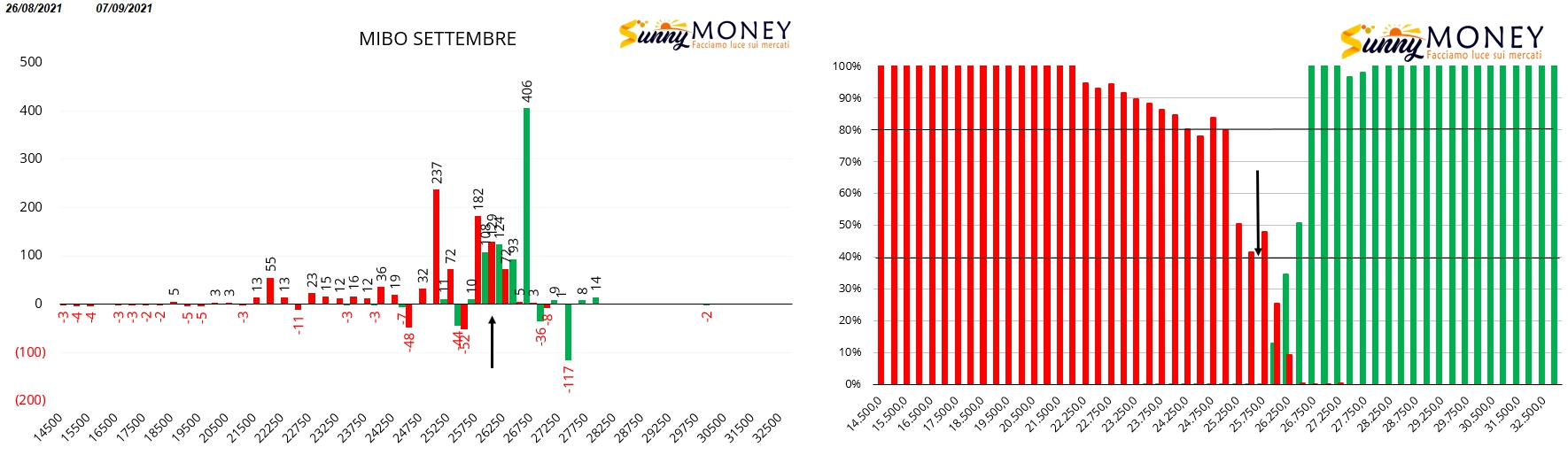

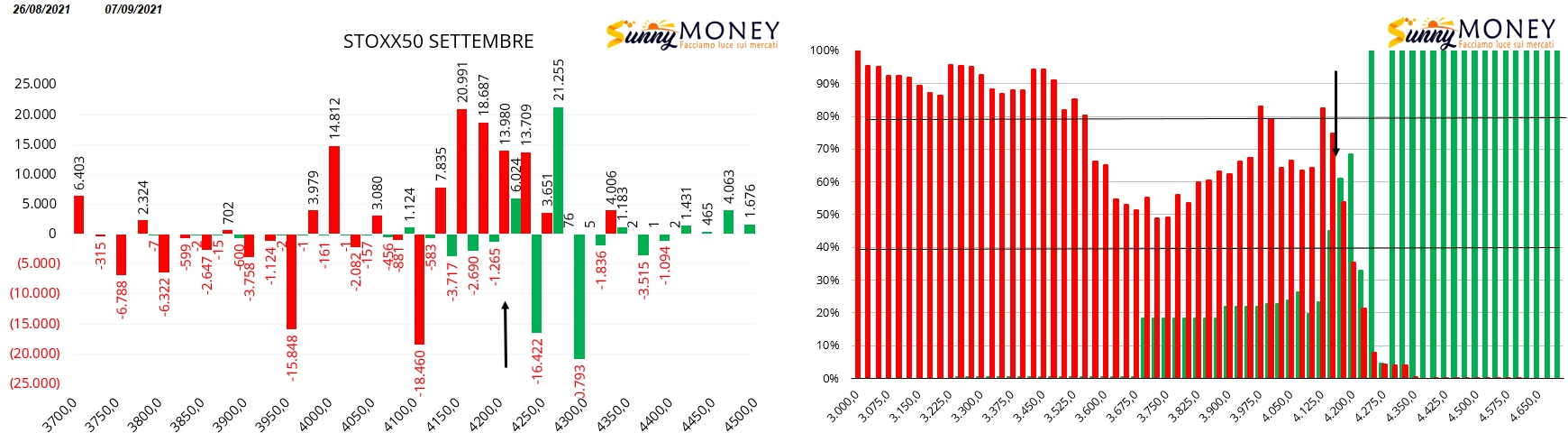

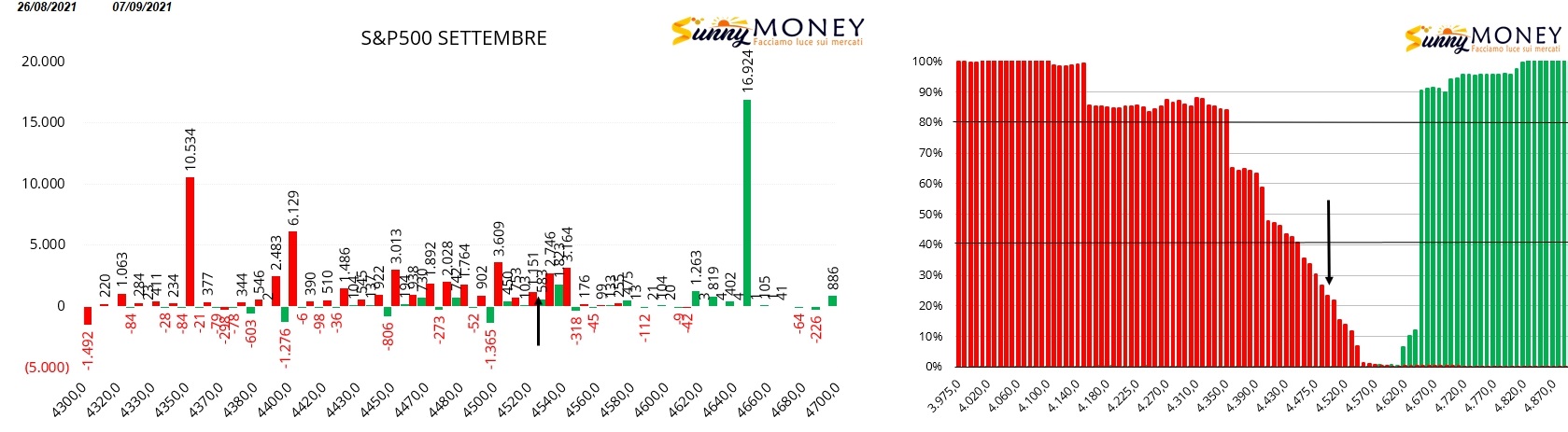

Ultimo, ma importantissimo controllo, è la visualizzazione di come si sono mossi gli operatori negli ultimi giorni di borsa. Come riferimento prenderemo i dati dal 26 agosto al 7 settembre.

A sinistra gli istogrammi parziali ed a destra la Funzione di Ripartizione che, in questo specifico caso, vista la reattività al Gamma che hanno le opzioni sotto scadenza, ci permette di visualizzare dove si trova il Gamma/Price di coloro che hanno movimentato il mercato in questi ultimi giorni.

Sul Dax c’è stata una discreta movimentazione di Put e chiusura di Call tanto che il Gamma/Price si trova in zona neutrale.

Sulle Mibo ci sono state quasi soltanto nuove aperture concentrate nei supporti con nuovi ingressi di put a 25000 e nelle resistenze a strike 27000. All’interno di questa area di prezzo solo cumulati di put e call in funzione di ricopertura. Anche qua il Gamma/Price è ben centrato sulla distribuzione monetaria.

Su Eurostoxx50 si vede molto chiaramente il rollover interno di put chiuse su strike più otm e riaperte a ridosso del prezzo. Stessa cosa anche sul lato Call ma in quantità assolutamente inferiore. Anche qua il Gamma/Price è tutto sommato centrato.

Infine S&P500 che vede, come ormai ci ha abituati da molti mesi, aumentare in modo consistente la componente Put su tutti gli strike Atm ed Otm, sia in funzione di supporto, che di speculazione e di ricopertura. A fronte di diffuse chiusure di call vengono aperte importanti quantità sul lontano strike 4650.

Tutto sommato gli operatori, dopo aver coperto, rollato ed hedgiato le tante posizioni Call in difficoltà, sembrerebbero essersi riposizionati con contratti freschi sugli attuali livelli di prezzo.

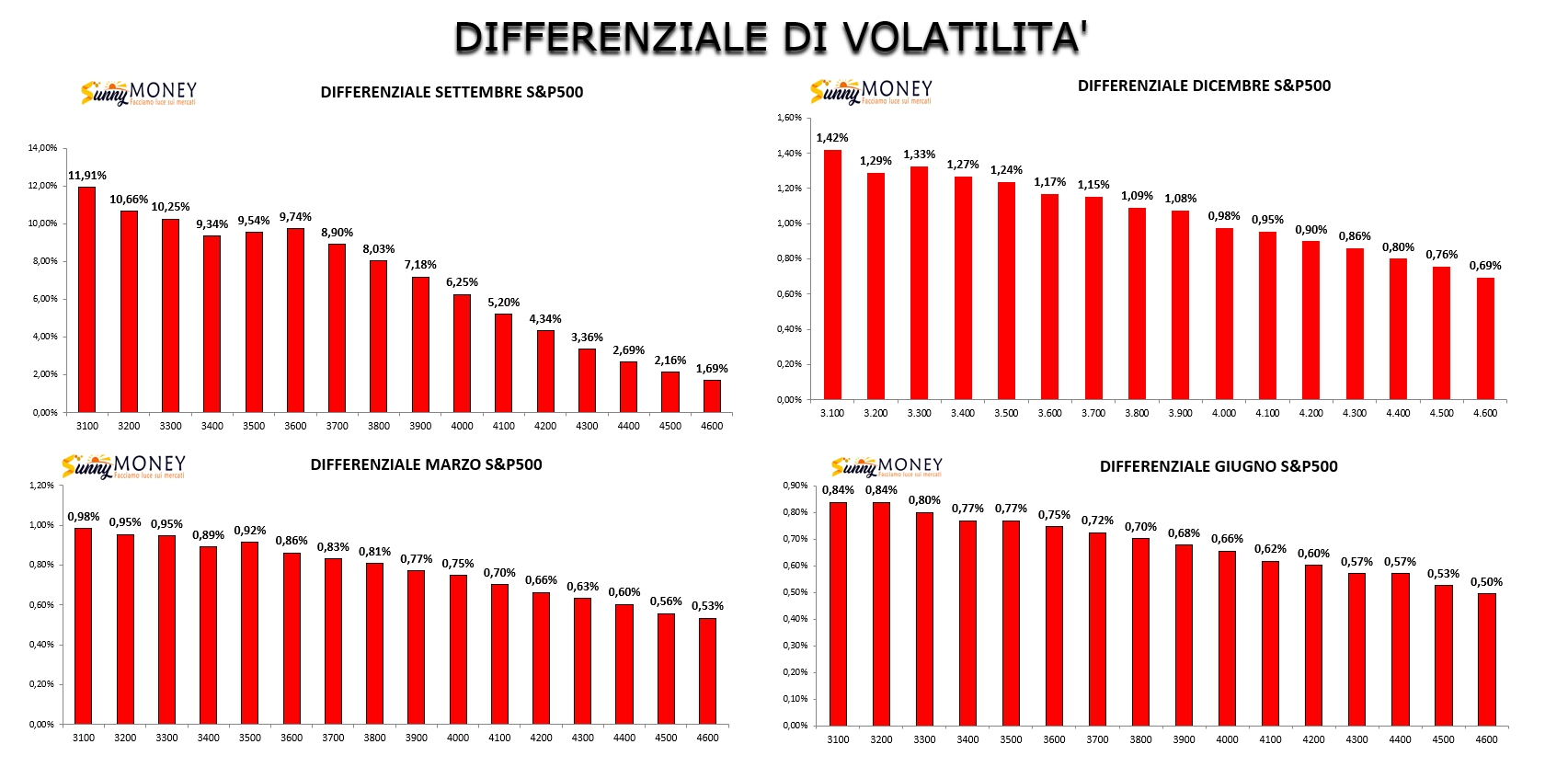

Un dato è certo, queste movimentazioni sono sempre avvenute con una conformazione particolare dello smile di volatilità. Sia durante i rialzi che durante i ribassi, pur rimanendo nella norma le volatilità implicite Atm, quelle che sono veramente aumentate sono state le implicite Otm, sia put che call. Ovviamente questo ha creato problemi a tutti coloro che hanno lavorato il proprio portafoglio usando la forte matrice del Vega negativo.

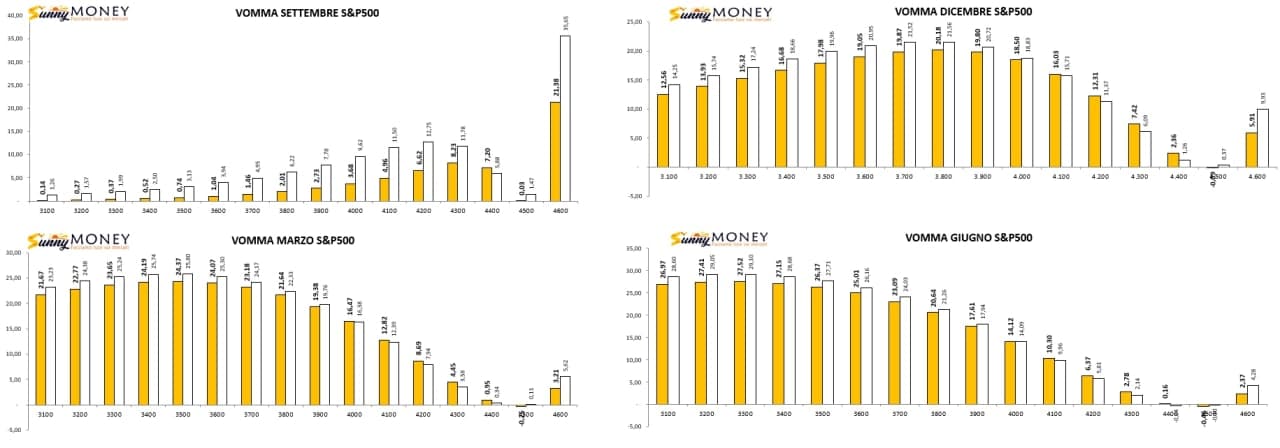

Ecco infatti i differenziali di volatilità di S&P500 degli ultimi dieci giorni di Borsa dove i numeri riportano un diffuso aumento percentuale dei valori di volatilità su tutte le prossime quattro scadenze.

Sempre interessante visualizzare valore del differenziale di Vomma, una greca di secondo ordine particolarmente importante per operare sul Vega e sulla Volatilità del Gamma.

Normalmente l’effetto Vomma, con l’aumentare della volatilità implicita, dovrebbe farsi via via più consistente. In realtà sono diverse settimane che, ad un aumento di implicita non corrisponde un adeguato effetto Vomma. Infatti i valori precedenti, quelli nelle colonne bianche, sono sempre maggiori di quelli delle colonne gialle che stanno ad indicare i valori attuali.