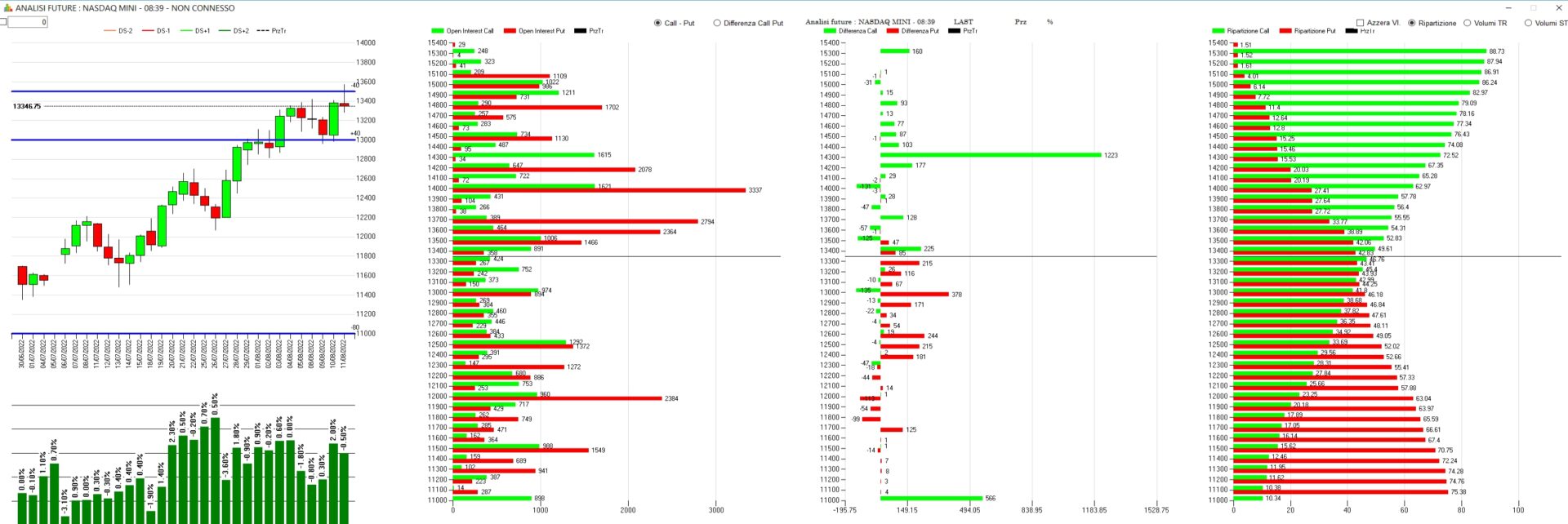

Analisi delle movimentazioni monetarie degli ultimi sette giorni sui future e le opzioni del Nasdaq con scadenza Settembre.

Il primo grafico evidenzia come il Nasdaq abbia recuperato in modo assolutamente veloce la grande discesa che lo aveva portato a ridosso di VA-80. Questo recupero è avvenuto con aumento della componente future fino al giorno 26 luglio e successivamente, dopo che il prezzo è rientrato tra Va-40 e Va+40, si è assistito ad una loro diminuzione. Attualmente il prezzo, dopo aver toccato Va+40 è rientrato dentro le proprie aree di indifferenza favorendo l’alleggerimento della componente future.

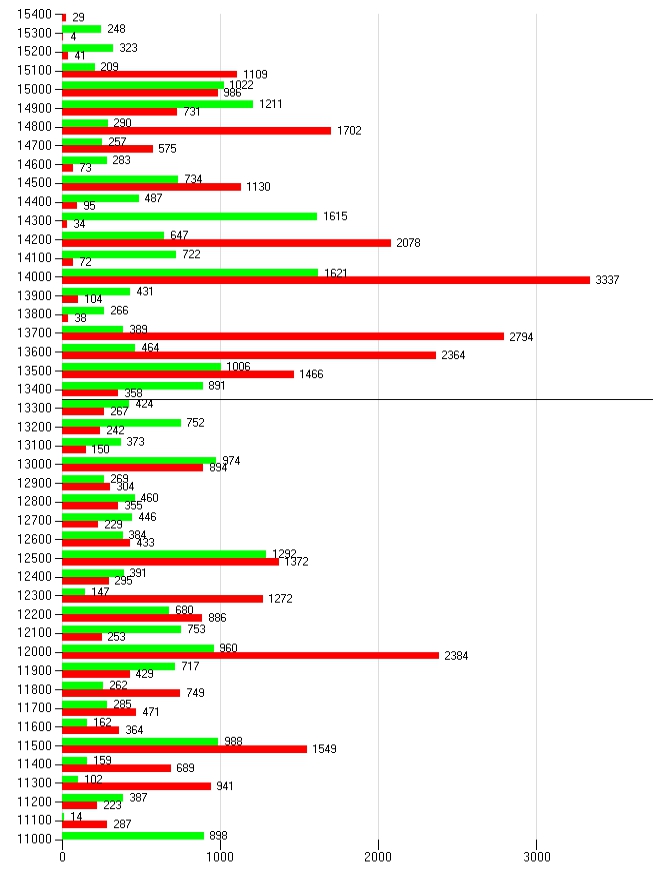

I totali cumulati degli open interest su Settembre evidenziano una situazione alquanto particolare con una chain che è stata coperta e ricoperta in lungo ed in largo da put e call durante il forte ribasso dei primi mesi dell’anno e dalla repentina salita dell’ultimo periodo. Chi ne ha seguito l’andamento avrà visto che, durante le fasi di ribasso aumentavano le ricoperture sugli strike atm di opzioni call e successivamente, durante le fasi di rialzo, aumentavano, sempre in funzione di ricopertura, le opzioni put.

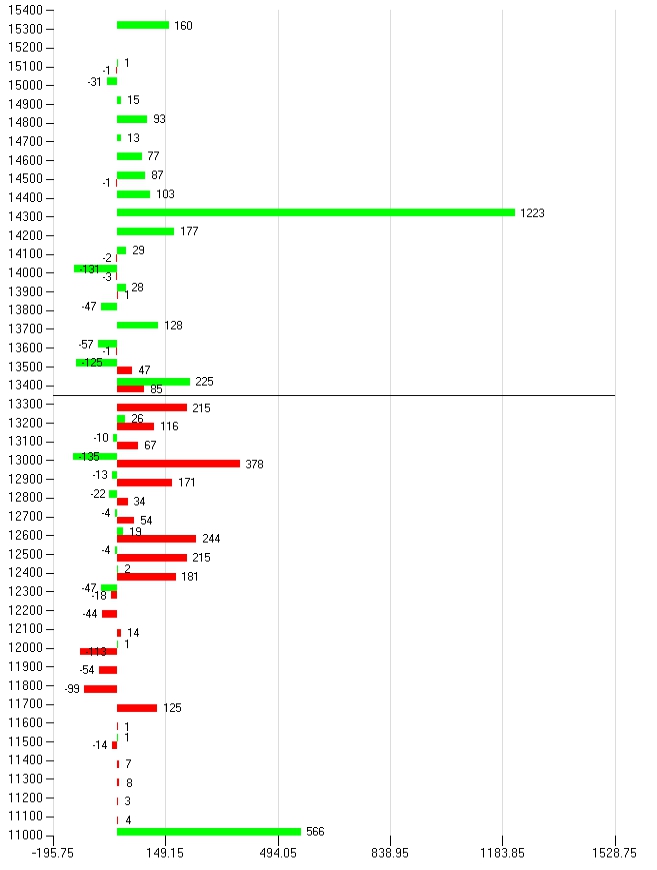

Negli ultimi sette giorni si vedono nettamente ingressi di call Itm a strike 11000 e tante put sotto al prezzo da strike 12400 a strike 13300. Su fronte call è veramente rilevante lo strike 14300 dove sono aumentate notevolmente le call otm. Al contrario si assiste a chiusure di posizioni call a strike 13500 e 14000 con formazione dell’ennesima area di ricopertura a 13400.

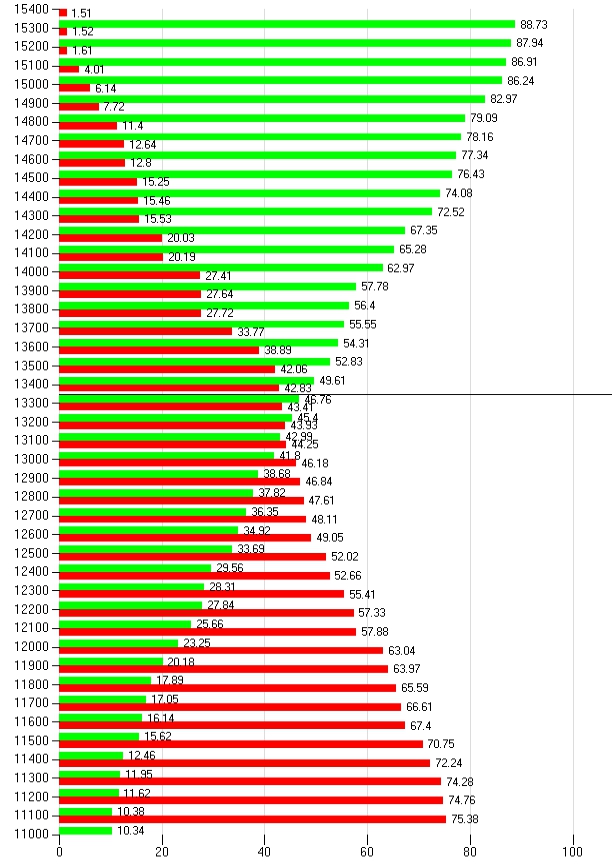

Infine la ripartizione cumulata evidenzia che attualmente il prezzo è rientrato in una sorta di neutralità operativa, ovvero in quell’area dove put e call Itm sono al minimo con buona pace degli operatori short di gamma.