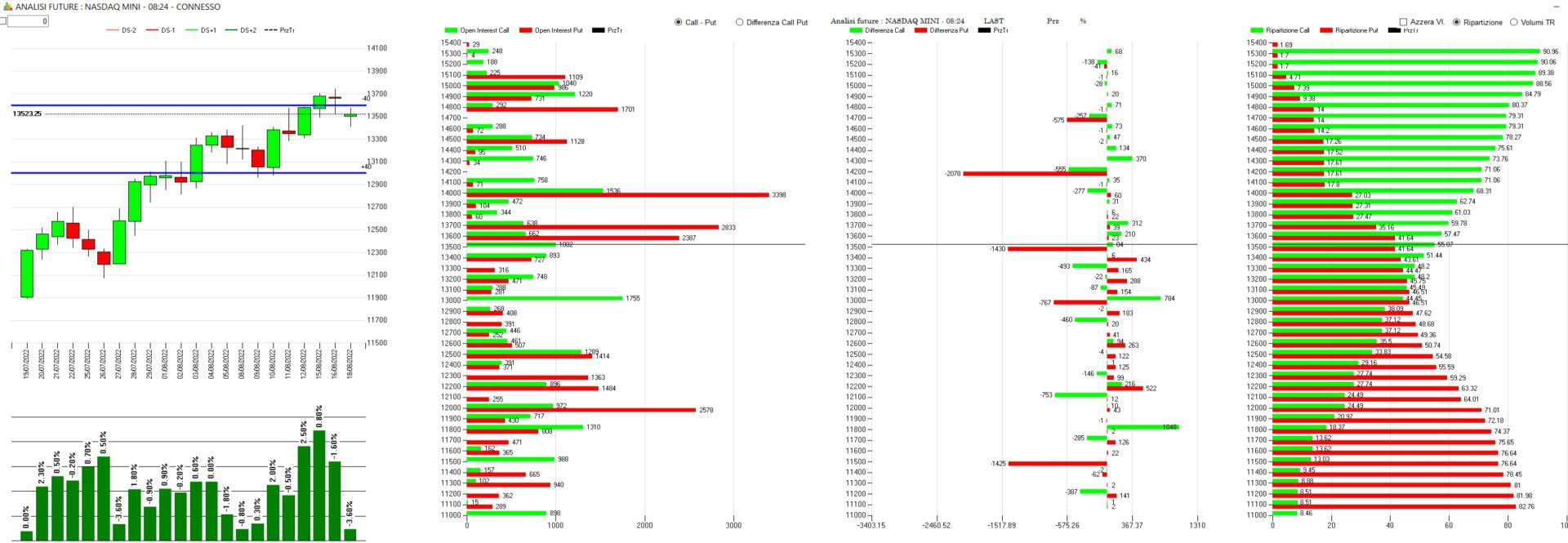

19 Agosto.

Analisi monetaria delle movimentazioni dei contratti derivati, future ed opzioni, negli ultimi sette giorni di borsa sul Nasdaq scadenza trimestrale Settembre.

Il grafico dei premi e dei contratti future ci evidenzia come, su questo sottostante, la salita dei prezzi da Va-40 a Va+40 sia avvenuta con forte aumento della componente future utilizzata a copertura. Dal giorno 16 agosto, coincidente con un massimo relativo, è avvenuto un primo alleggerimento dei contratti future che ha portato i prezzi subito sotto Va+40.

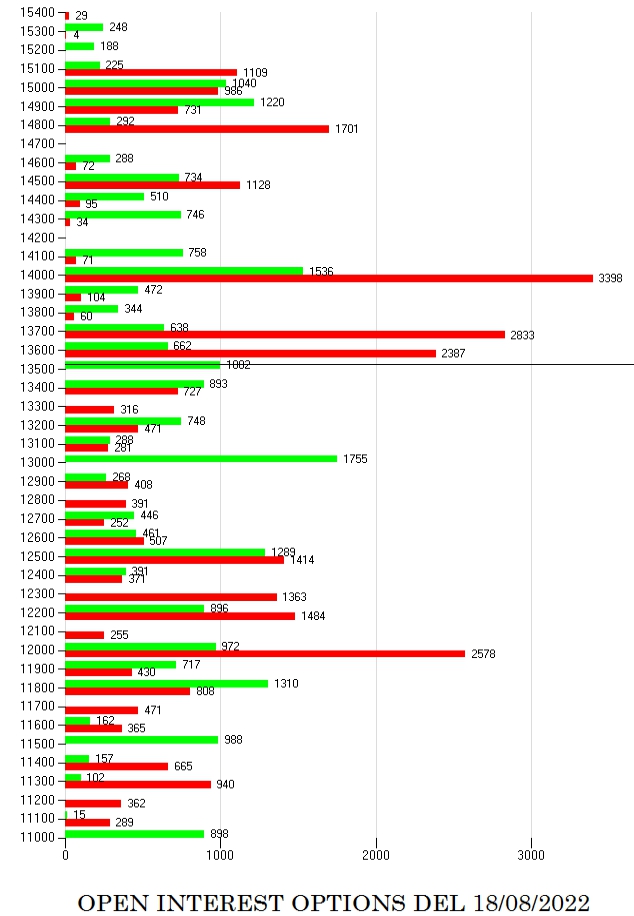

I totali dei contratti sulla Chain di Settembre ci rimandano ad una situazione di grande incertezza caratterizzata da continue ricoperture delle coperture tanto che quasi tutti gli strike, da 12000 a 14000, sono composti sia da put che da call in pari quantità. Attualmente il prezzo si trova appena sotto l’importante area 13700 che rappresenta lo spartiacque di Va+40.

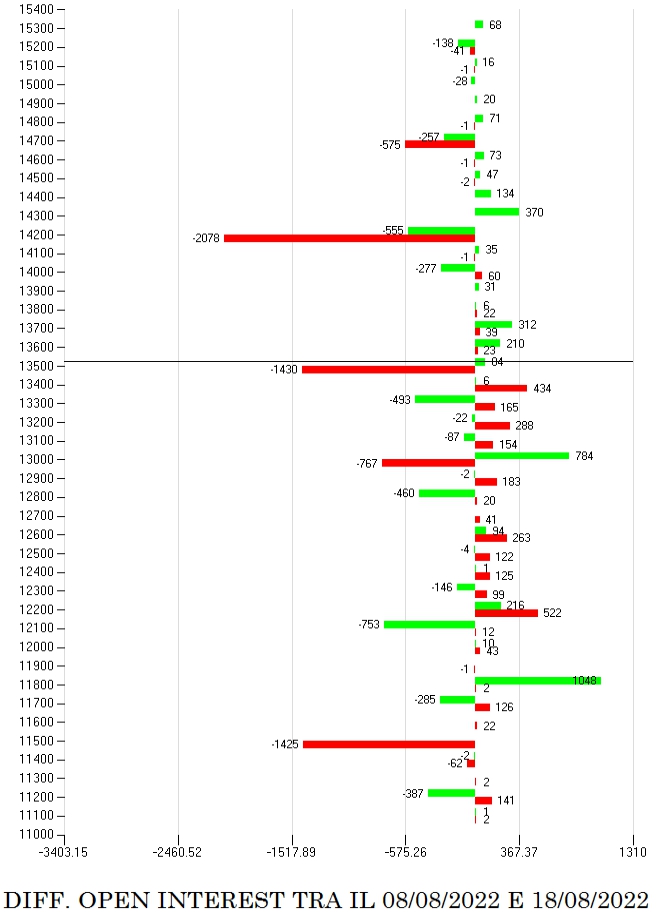

Le movimentazioni degli ultimi sette giorni evidenziano tante chiusure di posizioni Put, sia Itm a strike 14200, che Atm a strike 13500, sia Otm a strike 13000 e 11500. Di contro aumentano i contratti call un pò su tutta la chain delle opzioni a partire da 11900 fino a 14300. Nuovi ingressi di put sono visibili in area 13400 e 13200.

Conclusioni: mercato difficile da valutare perchè in mano agli Hedger che, essendo operatori spesso esposti short di gamma, sono costretti a veloci azioni di ricopertura con ordini meccanici che provocano spesso veloci squeeze di prezzo, sia al rialzo che al ribasso.