Scrivere di mercati finanziari oggi significa, inevitabilmente, raccontare la storia di un paradosso. Negli ultimi tempi abbiamo assistito a uno scollamento quasi surreale tra la realtà dei fondamentali economici e la dinamica dei prezzi. Da un lato, il peso della geopolitica: i venti di guerra in Ucraina e le tensioni in Iran hanno creato un clima di costante allerta; dall’altro, l’imprevedibilità della politica statunitense, fatta di dichiarazioni e repentine smentite che hanno tenuto gli investitori in ostaggio della volatilità.

In questo scenario, dove il “sentire” dei mercati sembrava dominato dai deliri comunicativi e da aspettative spesso prive di basi solide, i prezzi hanno continuato a rompere i massimi con una forza apparentemente inspiegabile. Per molti, questo contesto ha rappresentato una trappola; per chi opera con il metodo Mc4, è stata la prova del fuoco.

In questo articolo analizzeremo come l’operatività in opzioni ci abbia permesso di non farci travolgere dal rumore di fondo. Vedremo i risultati delle strategie chiuse recentemente, dimostrando come il rigore metodologico e la gestione del rischio possano produrre risultati positivi anche quando il mondo intorno sembra andare nella direzione opposta.

Da inizio anno ad oggi abbiamo aperto e chiuso in profitto svariate strategie su trigger operativi che rispondevano a precisi criteri di delta, vega e vomma e in questo articolo ve ne mostrerò alcune facendone una breve carrellata.

Le posizioni che abbiamo chiuso recentemente non sono state ‘scommesse’ sulla direzione del mercato, ma risposte strutturate a trigger specifici che il modello Mc4 ha individuato con sufficiente precisione.

Parto dalla più difficile e che mi ha tenuto sotto pressione per mesi ma che alla fine ha dato comunque un risultato positivo.

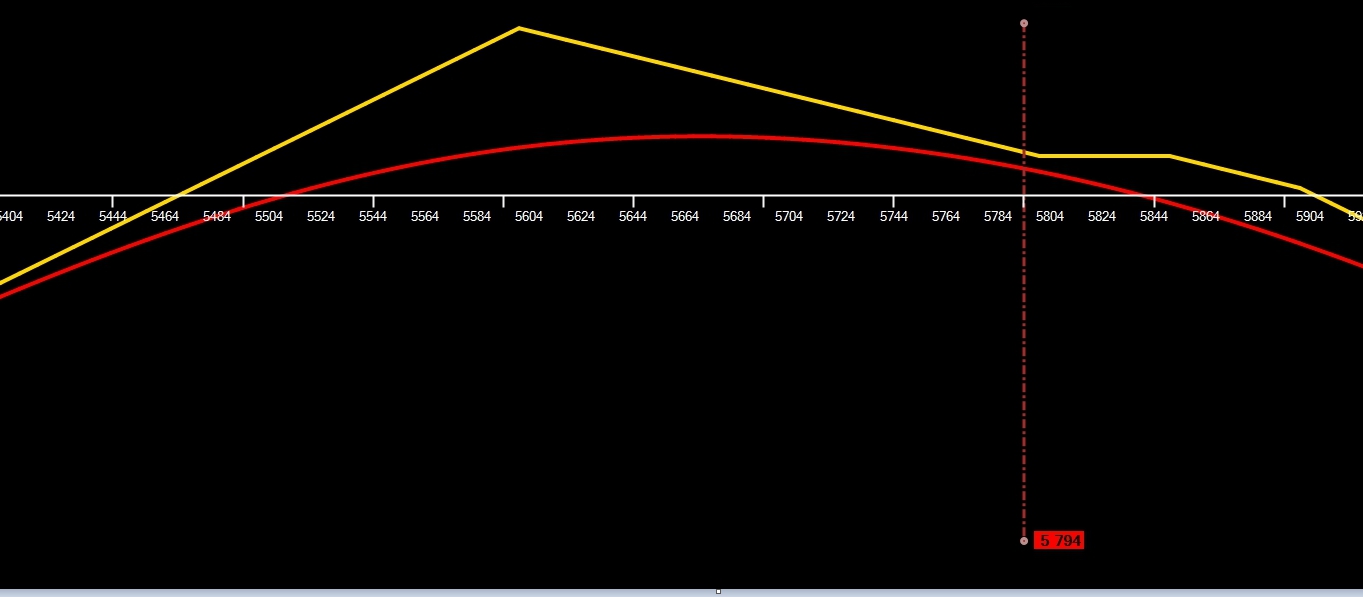

RALENDAR STOXX50

La posizione fu aperta su Stoxx50 con il prezzo che batteva in area 5300. Il trigger fu la chiusura di un gap up e la repentina discesa innescata dalle dichiarazioni di Trump circa un inasprimento dei dazi al 50% nei confronti dell’Unione Europea e che aveva portato i prezzi a rompere quasi tre deviazioni standard. La posizione, che cercava di sfruttare la repentina asimmetria di vega che si era creata, consisteva in una sorta di ratio spread calendarizzato che aveva come obiettivo quello di sfruttare il forte aumento di premio sulla scadenza vicina mantenendo il controllo del gamma con la scadenza lontana,

Nel mese di marzo, dopo una estenuante battaglia e con prezzi che mi avevano costretto a continue correzioni sottraendomi tempo ed energie, ho preferito chiudere questa nauseante posizione.

E’ stato davvero un mercato orribile, con movimenti ampi e violenti, sia al rialzo che al ribasso, che ha oscillato da 5000 a 6200. Tanti errori, tanti falsi segnali, vega che ha lavorato in modo anomalo e theta che si è fatto vedere solo negli ultimi giorni di vita.

Alla fine il risultato finale si è avvicinato al classico target del 5%

La posizione è stata lavorata utilizzando un margine di mantenimento pari al 20% del capitale totale.

https://www.sunnymoney.it/stoxx50-n-1/

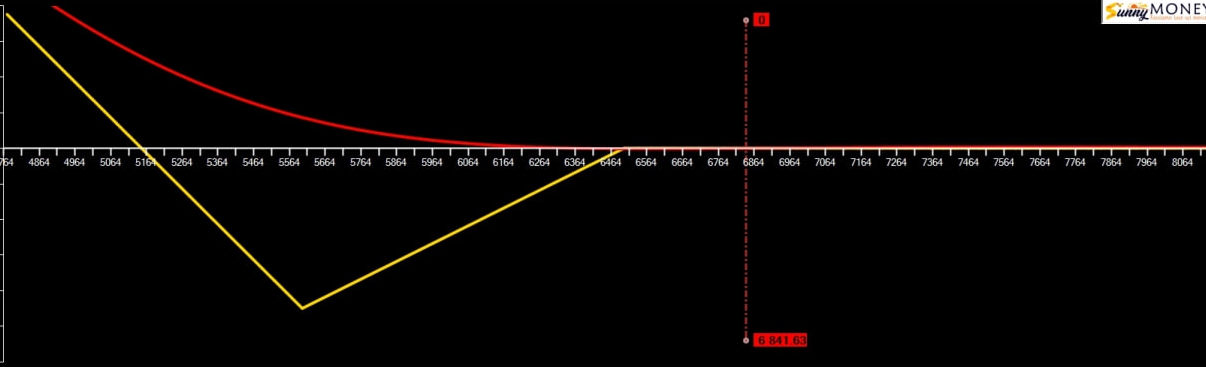

S&P500 BACKSPREAD

Questa posizione ha avuto come trigger principale una situazione di volatilità implicita che, da Contango, stava girando in Backwardation. Solitamente, quando avvengono questi movimenti è perchè il mercato sta prezzando un livello di rischio più alto nell’immediato futuro. Per lavorare queste asimmetrie le migliori posizioni sono i backspread aperti sul lato put.

La posizione, aperta i primi di marzo, è partita piatta e spianata, zero margini e dopo quattro giorni è stata chiusa con un profitto pari a quasi il 4% su un long squeeze di mercato che, oltre che a muovere i prezzi a sovrastimato il rischio sulle opzioni Otm.

La posizione è stata lavorata utilizzando zero margine di mantenimento.

https://www.sunnymoney.it/bks-sp500/

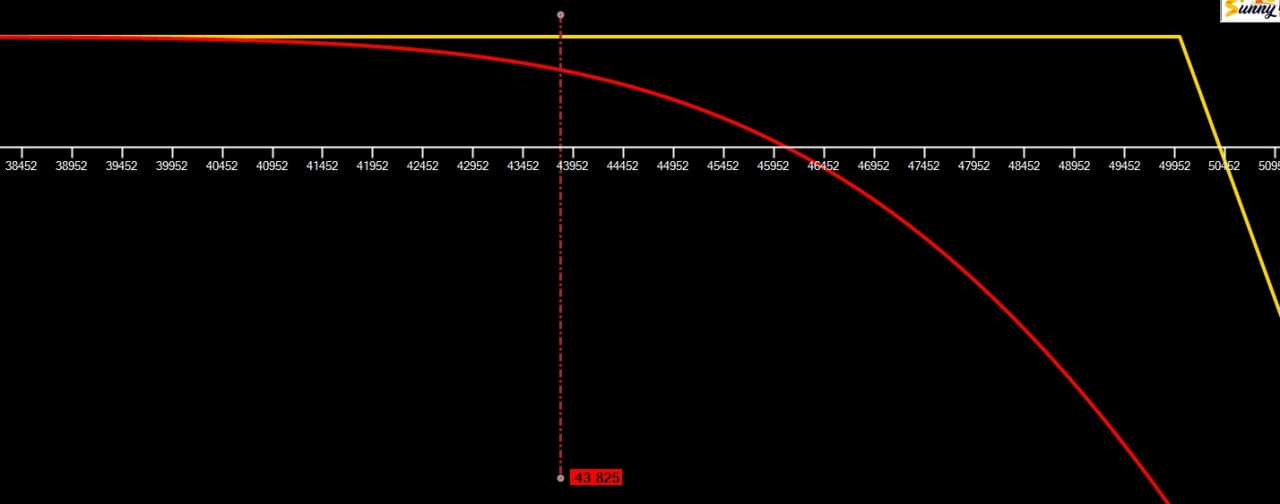

FTSEMIB SU VA+80

Approfittando del fatto che il Fib, a fine febbraio, stava tentando di rompere la più importante area di eccesso rialzista, la Va+80 di Mc4, dove quasi tutte le call erano diventate Itm, ho cercato di lavorare il portafoglio in delta negatività vendendo call Otm che, in virtù della forte salita dei prezzi, erano cariche di premio e volatilità. Nel giro di dieci giorni il mercato è rientrato dall’eccesso rilasciando gran parte del premio e fornendo una prestazione pari al 12%.

La posizione è stata lavorata utilizzando un margine di mantenimento pari al 15% del capitale totale.

https://www.sunnymoney.it/ftsemib-giugno/

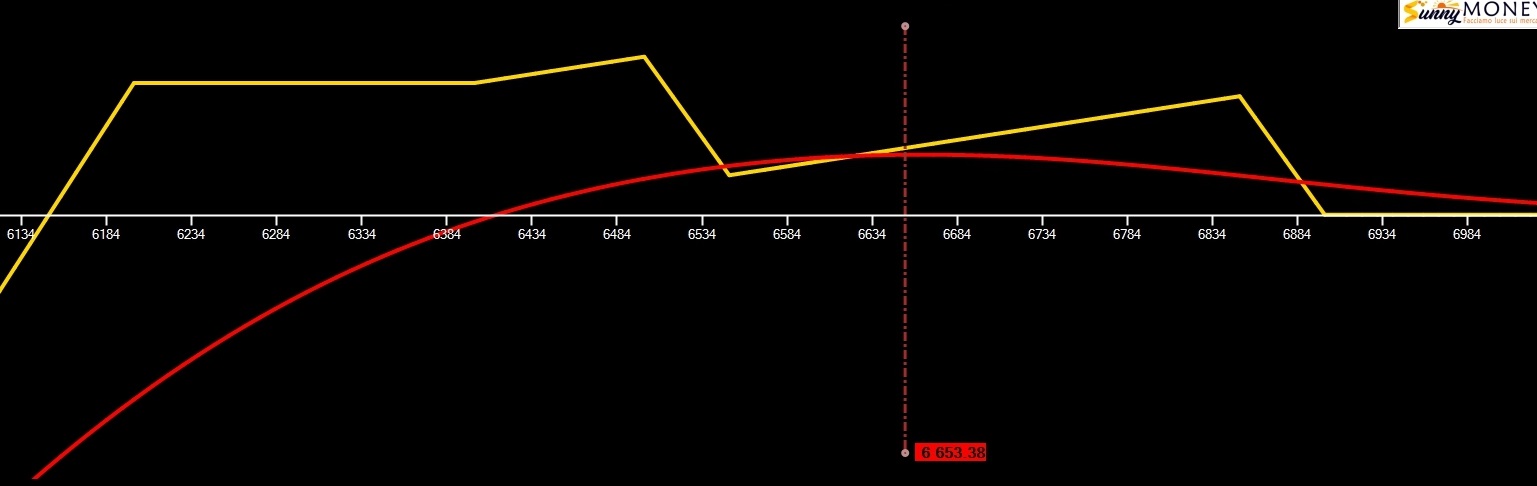

S&P500 CALENDAR SPREAD

Nel mese di febbraio, approfittando di un sostanziale mismatch di vega fra due scadenze, apro un doppio calendar con scadenza Eom Marzo e Trimestrale Marzo su due strike, 6900 e 6750.

Successivamente l’ho dovuto modificare in quanto il prezzo ha più volte messo in difficoltà la posizione e quindi ho concentrato tutto sulla scadenza marzo.

Mercato molto difficile da lavorare, tanti gap notturni e fortissimi movimenti direzionali mi hanno costretto a continui aggiustamenti e, anche se mancavano solo 7 giorni alla scadenza, ho preferito chiuderla viste le notevoli criticità geopolitiche contingenti supportate da letture monetarie di Vix e Sp tutt’altro che incoraggianti portando a casa un utile di quasi il 2,5%

La posizione è stata lavorata utilizzando un margine di mantenimento pari al 18% del capitale totale.

https://www.sunnymoney.it/calendar-sp-giugno/

Questi risultati positivi rappresentano molto più di un semplice guadagno economico: sono la conferma che la metodologia Mc4 è in grado di generare valore anche quando i mercati sembrano aver perso la bussola della razionalità.

Al momento, il portafoglio di Sunnymoney è impegnato in reale con altre sette strategie: quattro su Stoxx50 e tre su S&P500. La maggior parte sono già tutte sopra lo zero mentre un paio potrebbero aver bisogno di altri piccoli aggiustamenti. Al momento tutto il nostro portafoglio non sta utilizzando un centesimo di margine vista la difficile e complicata situazione geopolitica che potrebbe, in qualsiasi momento, modificare le aspettative dei mercati

Per chi è interessato ad approfondire, nel nostro sito, alla pagina “Risultati” trovate tutta la cronologia di tutte le operazioni con data e ora eseguito, pay off e motivazioni tecniche ed i relativi massimali operativi utilizzati sui quali sono state calcolate le performance delle strategie