Oggi è il giorno delle quattro streghe. Scadranno i future su indici, i future su azioni, le opzioni su azioni e le opzioni su indici e future.

Di fatto iniziamo a monitorare le prossime scadenze, Luglio fronte mese e Settembre come prossima trimestrale.

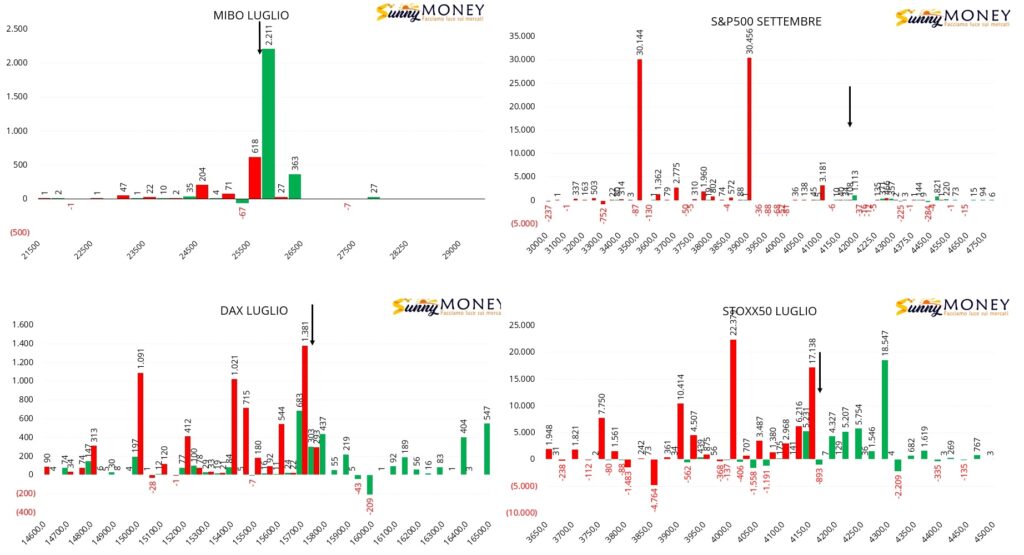

Iniziamo subito con il prendere visione di come si sono mossi gli operatori in questi ultimi giorni e dove ha riposizionato rischio e denaro.

Sul Ftsemib è evidente l’ingresso di nuove posizioni call su strike 26000 insieme ad un quantitativo assolutamente inferiore di put.

Su Eurostoxx50 sempre tanti ingressi di put dietro al prezzo e nuovi riposizionamenti di call a partire da strike 4200 fino a 4300.

Sul Dax è ancora più evidente il posizionamento di tante put sia atm che otm con una ampia zona di ricopertura in area 15700/15800. Poche call sopra il prezzo e qualche nuovo ingresso itm che, come sappiamo, viene visualizzato in modo speculativo, alla stregua di un long future sintetico protetto da put.

Infine S&P500 dove i rollover di put si sono concentrati quasi esclusivamente su due strike 3500 e 3900. Call veramente poche.