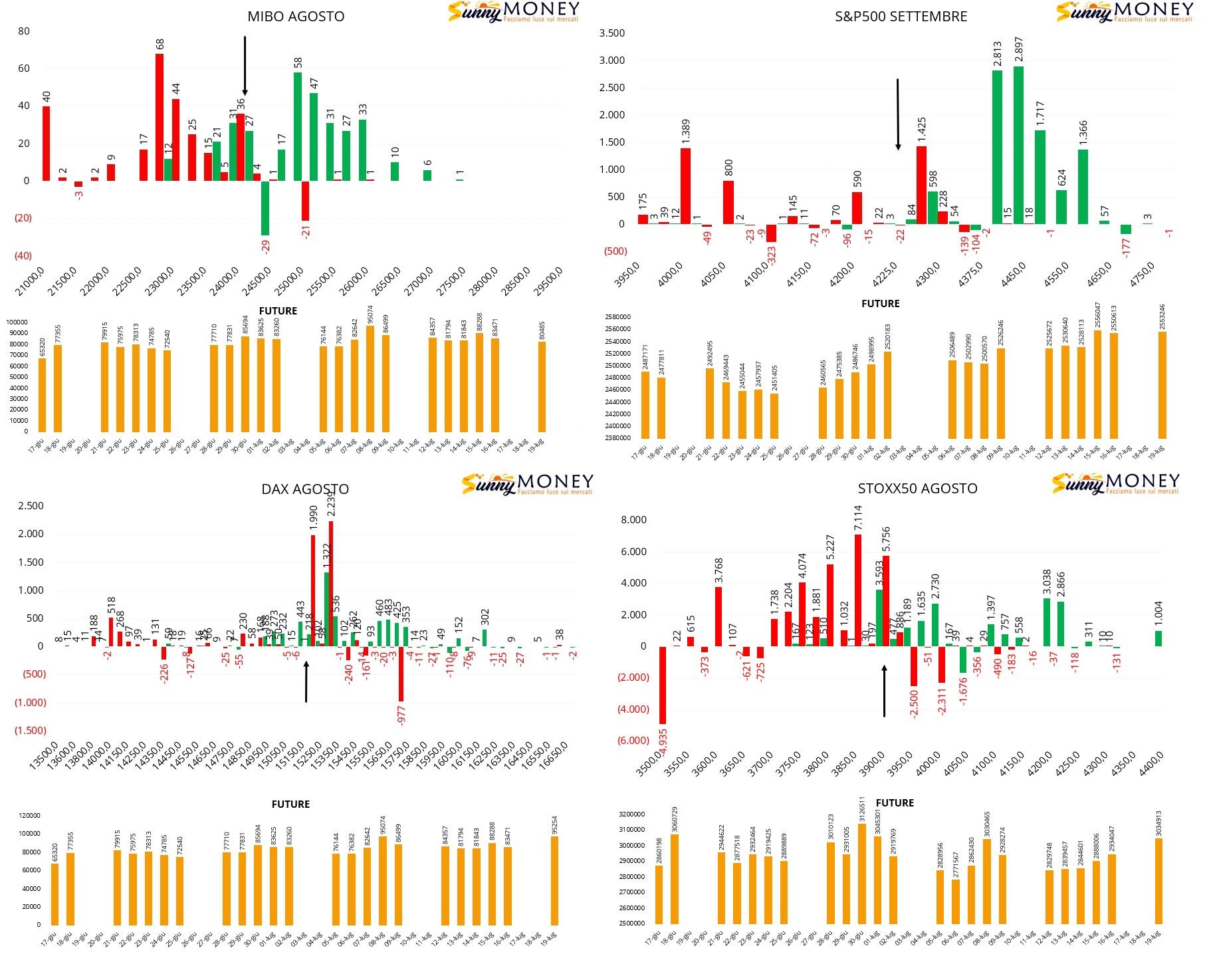

Giornata dove le volatilità implicite si sono impennate e i prezzi sono arrivati a toccare la seconda deviazione standard. Di solito sono in giornate come queste, dove i sottostanti perdono importanti precedenti supporti che si dovrebbe riuscire a comprendere meglio quali sono le aspettative degli operatori in base ai loro posizionamenti.

Sulle Mibo sono evidenti molti ingressi di call sopra strike 25000 e nuovi ingressi di put sotto strike 23250. L’area di prezzo in mezzo a questi due strike è stata invece oggetto di ricopertura con pari quantità di put e di call a cui ha fatto seguito una lieve diminuzione della componente future.

Anche sul Dax si nota bene una ampia zona di ricopertura tra 15200 e 15300 e ai lati tanti nuovi ingressi di call sia otm che itm e chiusure di put deep itm e molto lontane dal prezzo. Future che hanno subito un importante aumento.

Su Eurostoxx50 molte put in ingresso a partire da strike 3850, area di ricopertura esattamente a 3900, chiusura di put a 3950 e 4000 e nuovi ingressi di call proprio su questi strike. Anche su questo sottostante il ricorso al future si è fatto evidente.

Su S&P500 qualcosa potrebbe essere cambiato. Tantissime call a partire da strike 4400 fino a strike 4600. Area di ricopertura esattamente a strike 4300 e pochi ingressi di put a 4200. Future sempre a sostegno con numeri importanti.