Giornate di rollover caratterizzate da aumenti di volatilità implicita un pò su tutte le scadenze ed escursioni dei prezzi che sono arrivati a lambire esattamente le Ds-1 provocando gli inevitabili ispessimenti delle code grasse degli smile.

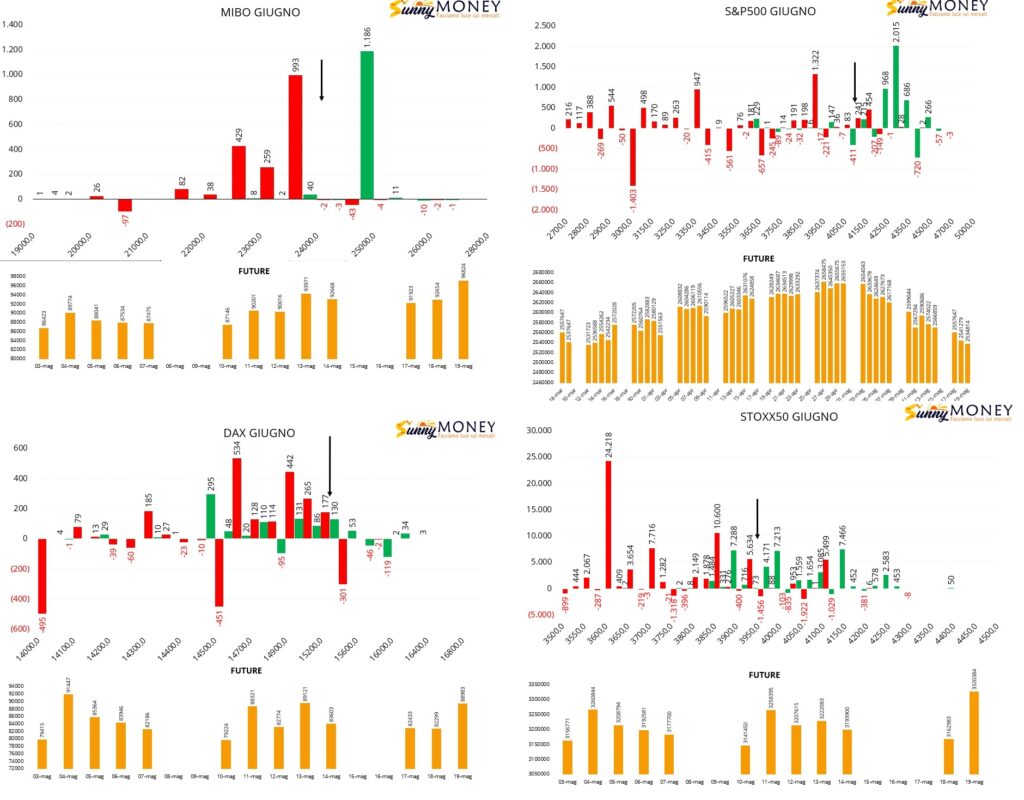

Sul Ftsmib netto aumento di put a partire da strike 23500 e di call a strike 25000. Future in notevole aumento in funzione di ricopertura. E’ evidente che sia assolutamente questa la prossima area di lavoro dei prezzi sulla scadenza Giugno.

Su Dax e Stoxx50 si assiste a movimentazioni molto simili. Aumento notevole della componente future, ingressi di call itm, otm ed atm ed ingressi di put dietro al prezzo.

Esatto contrario invece su S&P500 che, a fronte di una ancora netta diminuzione della componente future, vede l’ingresso di molte call a strike 4300 e 4250 con una area di ricopertura tra 4100 e 4150 e lascia molto spazio di manovra fino allo strike 3900 dove sono entrati molti contratti put.