La giornata di ieri è stata caratterizzata da un lieve aumento di volatilità sui sottostanti europei, in particolare sul Dax, ed una inaspettata diminuzione degli skew su S&P500 su tutte le scadenze. Contemporaneamente sulle chain di opzioni sono stati lavorati molti volumi su strike apparentemente anomali. Vediamo se questi volumi sono serviti per togliere o mettere denaro/open interest sul mercato.

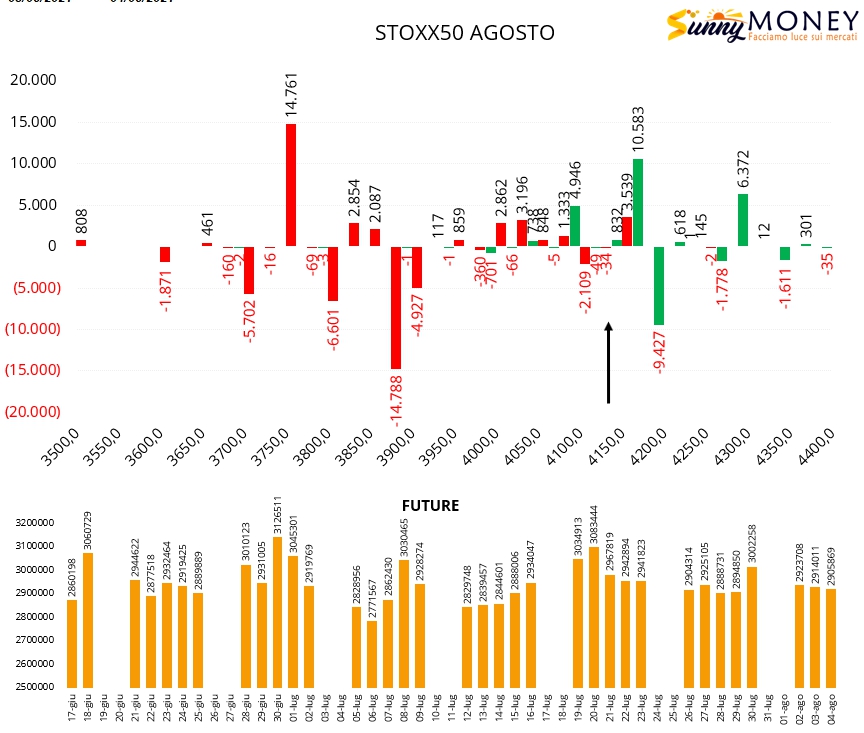

Su Eurostoxx50 vengono chiuse call a strike 4200 e riposizionate a strike 4300. Costruzione di un’area di accettazione a 4150 e ingressi di call a 4075 insieme a put otm.

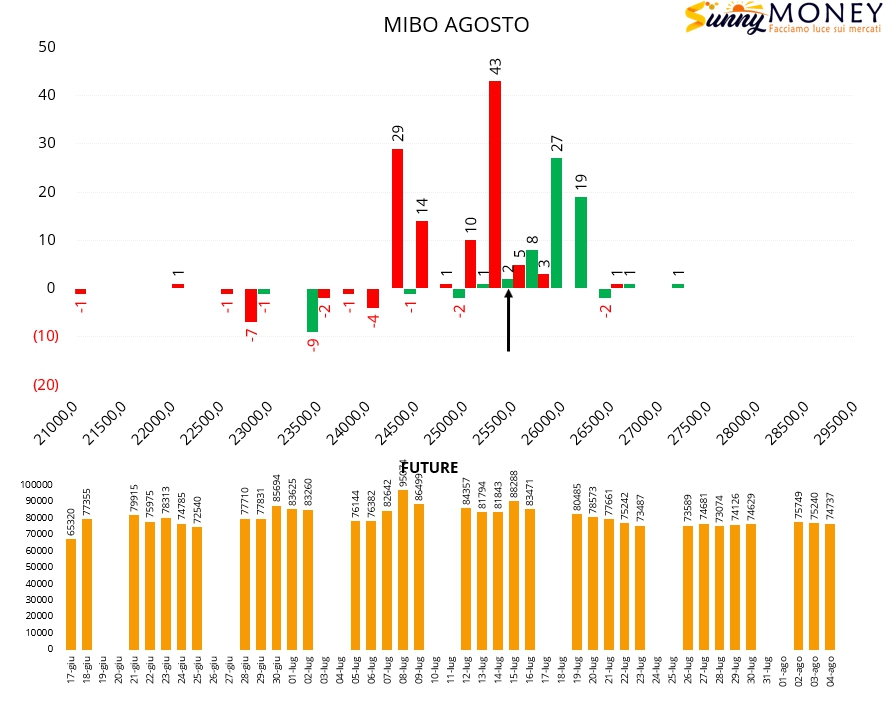

Sul Ftsemib nuovi ingressi di put in funzione di supporto a strike 25250, nuove call a partire da 26000 ed area di accettazione a 25500.

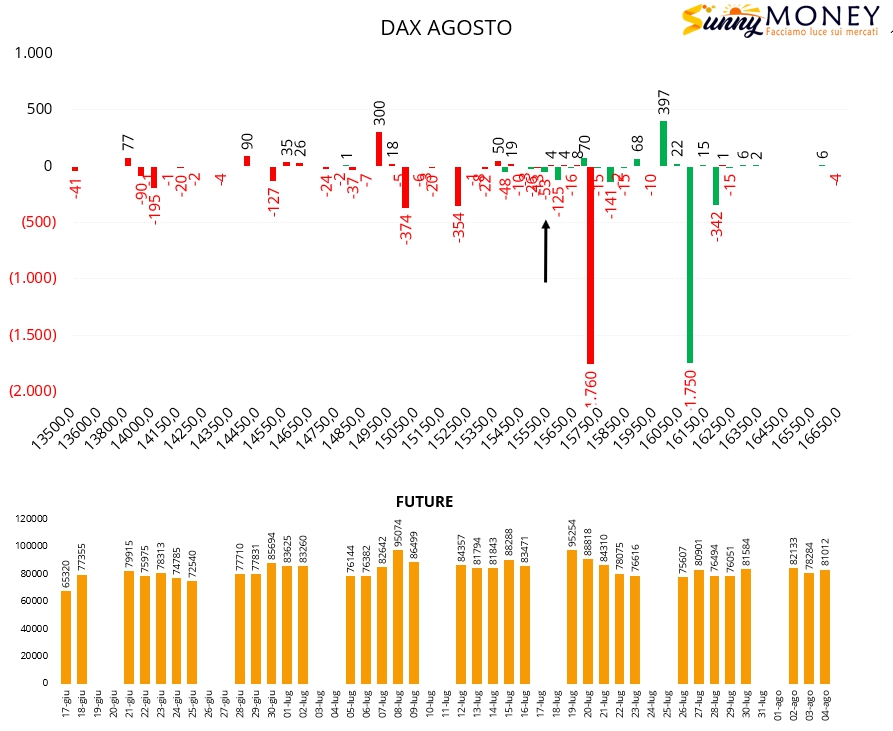

Sul Dax, dove le implicite sono aumentate in chiusura, si assiste ad una netta chiusura di call 16100 e di put 15700. Su tutta la superficie di prezzo si assiste ad una diffusa chiusura di posizioni. Future in aumento.

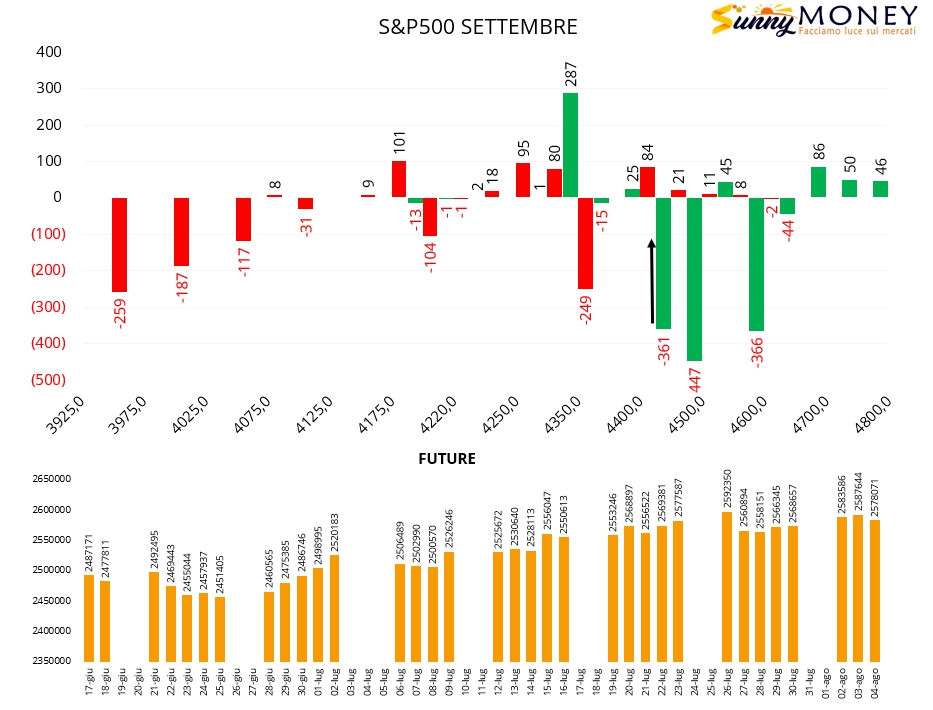

Infine S&P500 dove si assiste ad una consistente chiusura di posizioni call a 4450, 4500 e 4600. Di contro aumentano le call itm a strike 4350 e, insieme alla diminuzione della componente future, vengono chiuse anche put otm.