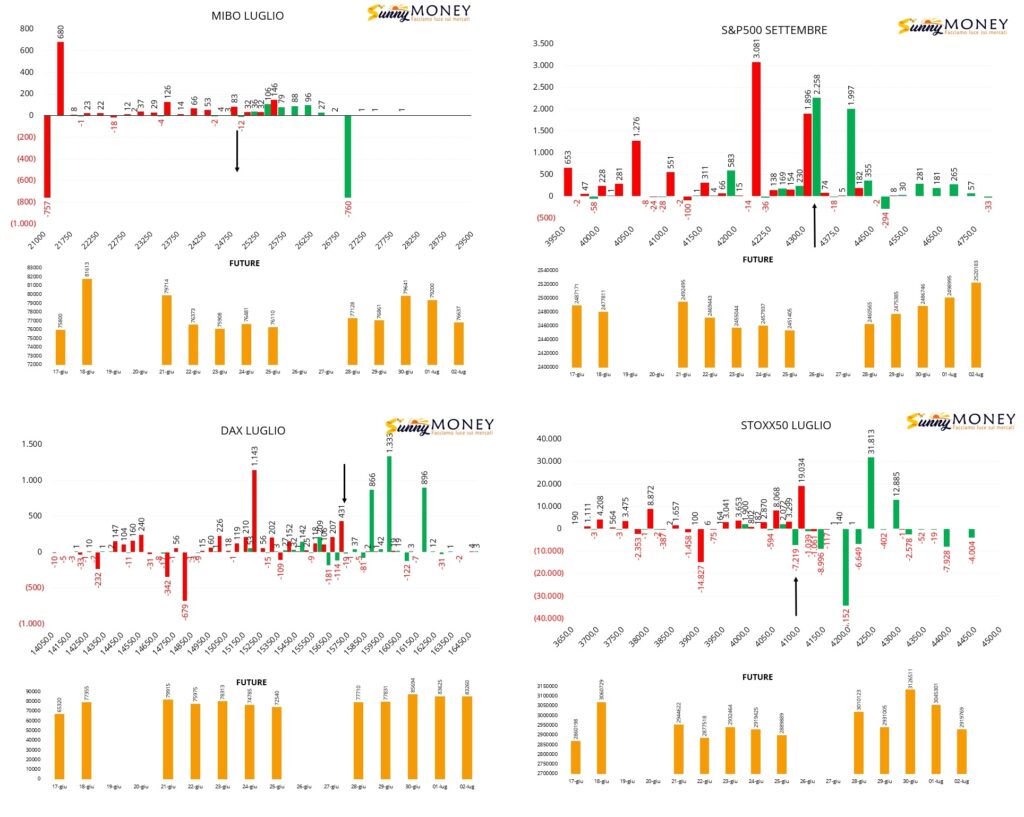

Per la lettura dei posizionamenti quest’oggi utilizzeremo un frame temporale più ampio in modo da vedere ancor meglio le aspettative di fondo e gli aggiustamenti di prezzo fatti dagli operatori. Il periodo preso in considerazione è il differenziale dei posizionamenti dal 24 giugno al 2 luglio.

A colpo d’occhio la prima cosa che salta all’occhio è il consistente aumento di future su S&P500 e di contratti di opzioni necessari per cercar di trovare un nuovo baricentro a questo mercato in mono tendenza rialzista.

Sui sottostanti europei, oltre a nuovi riposizionamenti si segnalano anche molte chiusure di contratti che evidenziano una situazione perdurante di stallo.

Andiamo nel dettaglio.

Sul Ftsemibe pochi contratti con area di ricopertura a 25500 e put e call ai lati. Chiusure e rollover di posizioni sulle put a strike 21000 e 21500 e solo chiusure di call a strike 27000.

Su Eurostoxx50 nette chiusure di call a strike 4200 spostate prudenzialmente più in alto a strike 4250 e 4300. Nuove put a strike 4050 e 4100.

Anche sul Dax qualche alleggerimento sulle call atm e nuovi ingressi a strike 15900 e 16000. Put in aumento a strike 15700 e 15200.

Infine S&P500 che sembra aver ricostruito un nuovo baricentro operativo in area 4300 e 4350 dove sia put che call sono entrate a mercato. Supporti e resistenze confermate a strike 4220 e 4400. Da tenere sempre in considerazione l’ingresso di call itm a strike 4200 che vanno lette in funzione di hedge. Componente future sempre in deciso aumento reso necessario dalle azioni di ricopertura del lato call diventato itm per il 64%.