A pochi giorni dalle importanti scadenze tecniche trimestrali andiamo a leggere le movimentazioni monetarie avvenute nella giornata di ieri contraddistinta da un poderoso recupero sulle scadenze Marzo e Giugno.

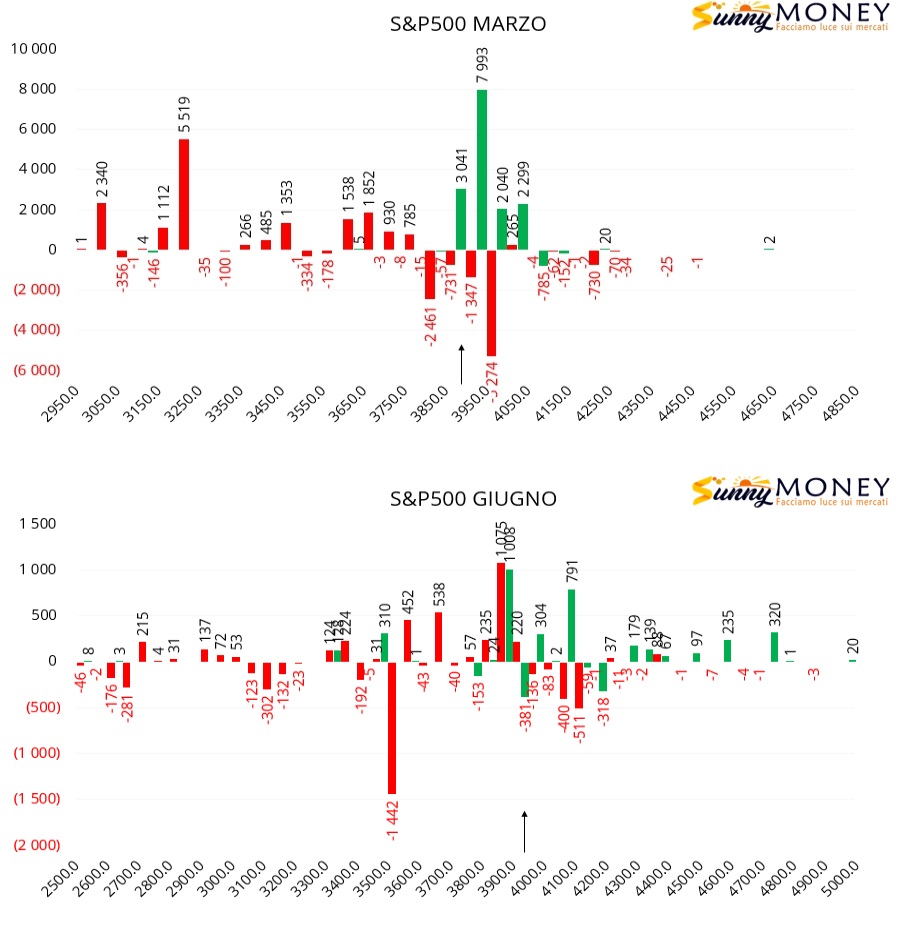

Su S&P500 Marzo si registrano chiusure di posizioni put a strike 4000 e 3850 e riposizionamenti su strike più otm. Call in forte aumento a strike 3950 e 4000.

Su S&P500 Giugno aumenta la componente put a strike 3600 e 3700 e si forma un’area di ricopertura a strike 3900. Call in aumento a strike 4150 e flusso di contratti Itm a strike 3500.

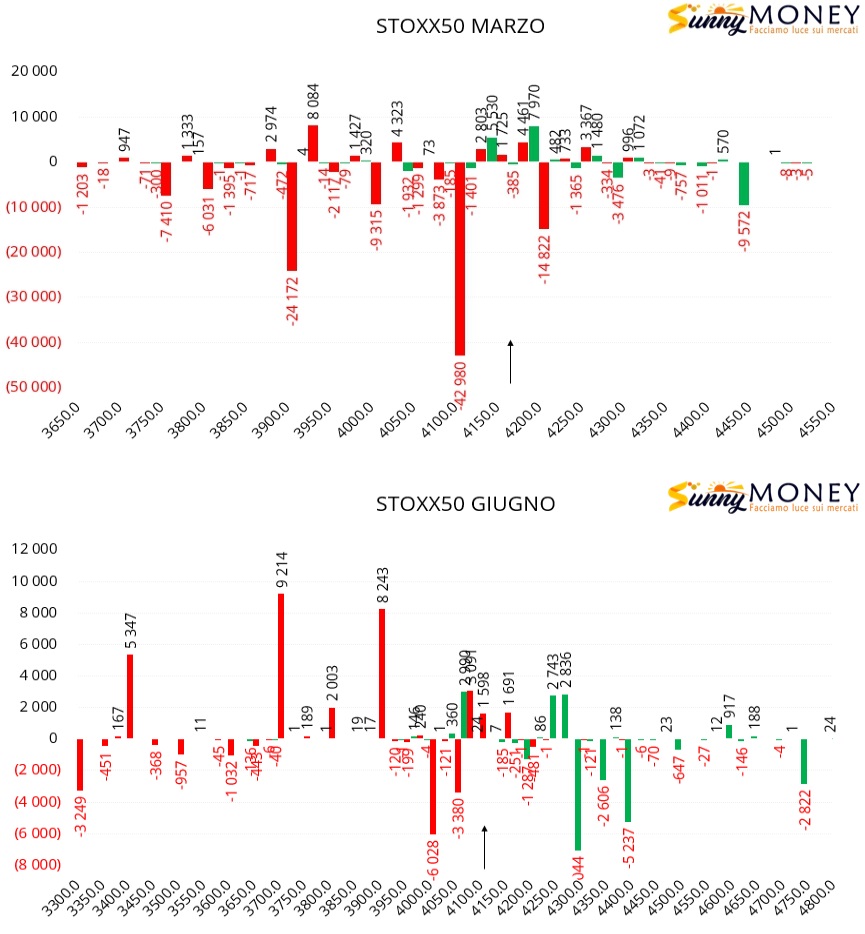

Su Stoxx50 Marzo forti alleggerimenti della componente put a strike 4200, 4100 e 3900 e formazione di due piccole aree di ricopertura a 4150 e 4200.

Su Stoxx50 Giugno aumentano le put a strike 3900 e 3700, piccoli alleggerimenti in area 4000 e formazione di posizionamenti in ricopertura in area 4100. Call in aumento a 4250.

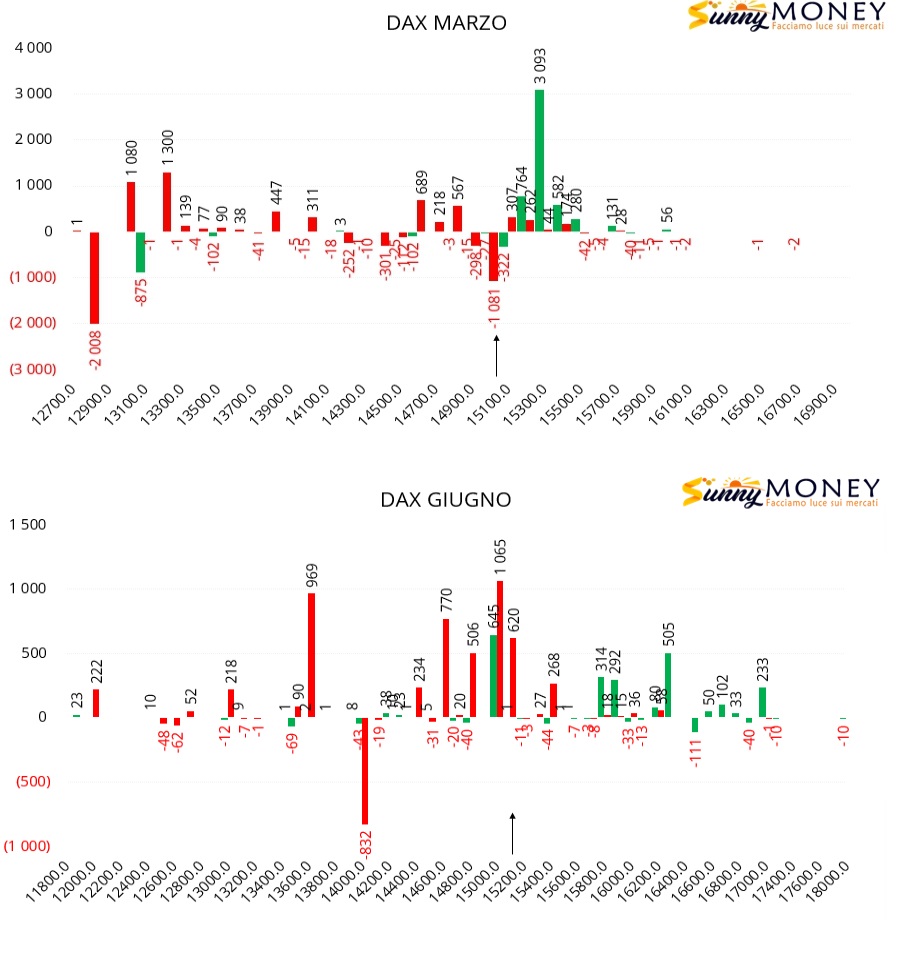

Sul Dax Marzo è evidente la chiusura di posizioni put a strike 15100 e le piccole riaperture sugli strike inferiori insieme al forte aumento di call a strike 15300.

Sul Dax Giugno notevole aumento di put da strike 15200 a strike 13600 insieme a posizionamenti in funzione di ricopertura a strike 15000. Piccoli ingressi di call a partire da strike 15800.

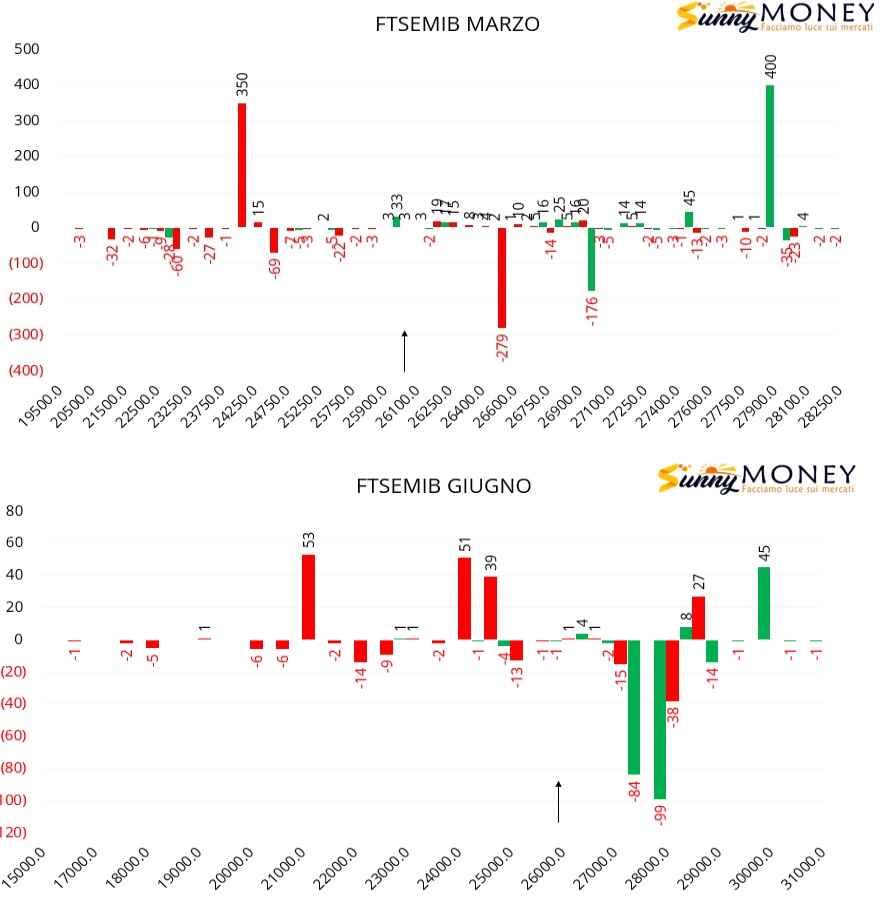

Sul Ftsemib Marzo alleggerimenti di put a strike 26500 e di call a 26600 e nuovi riposizionamenti ai lati Otm della chain.

Sul Ftsemib Giugno alleggerimenti di call a strike 27000 e 28000 e piccoli flussi di put sotto 24500.