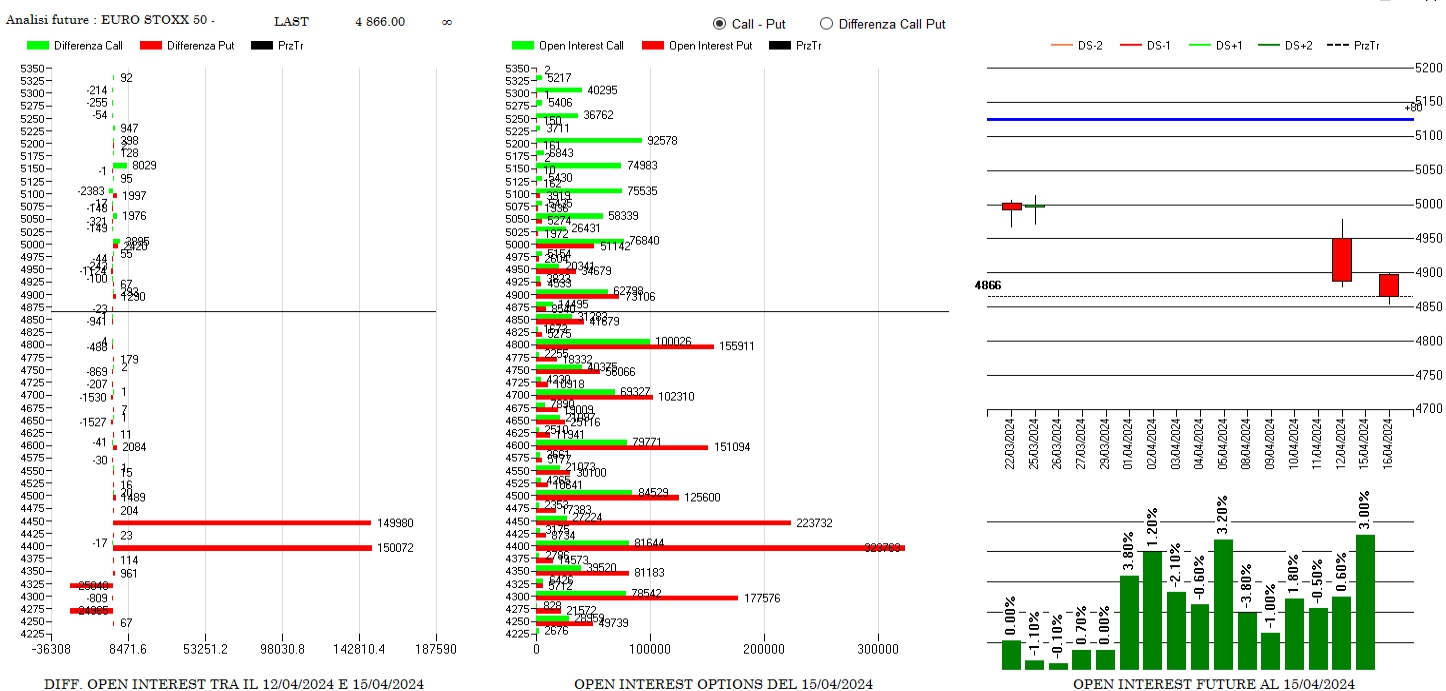

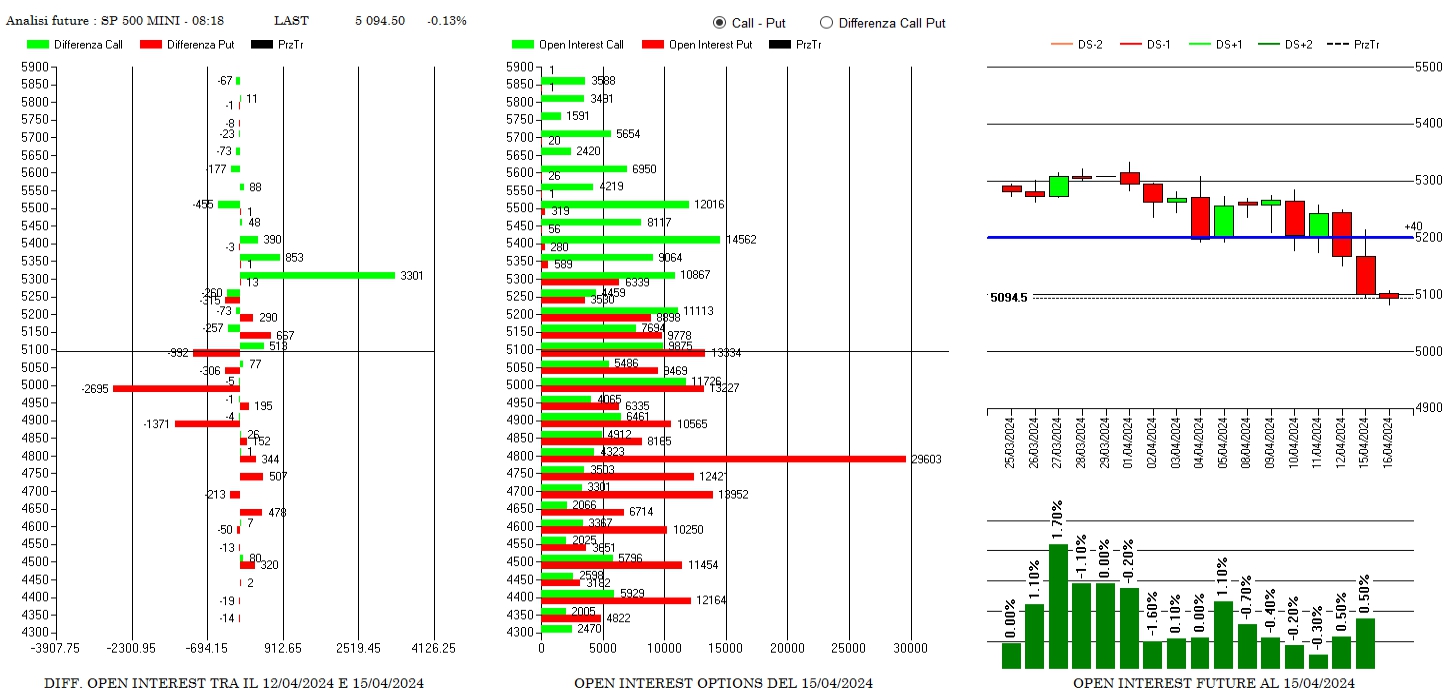

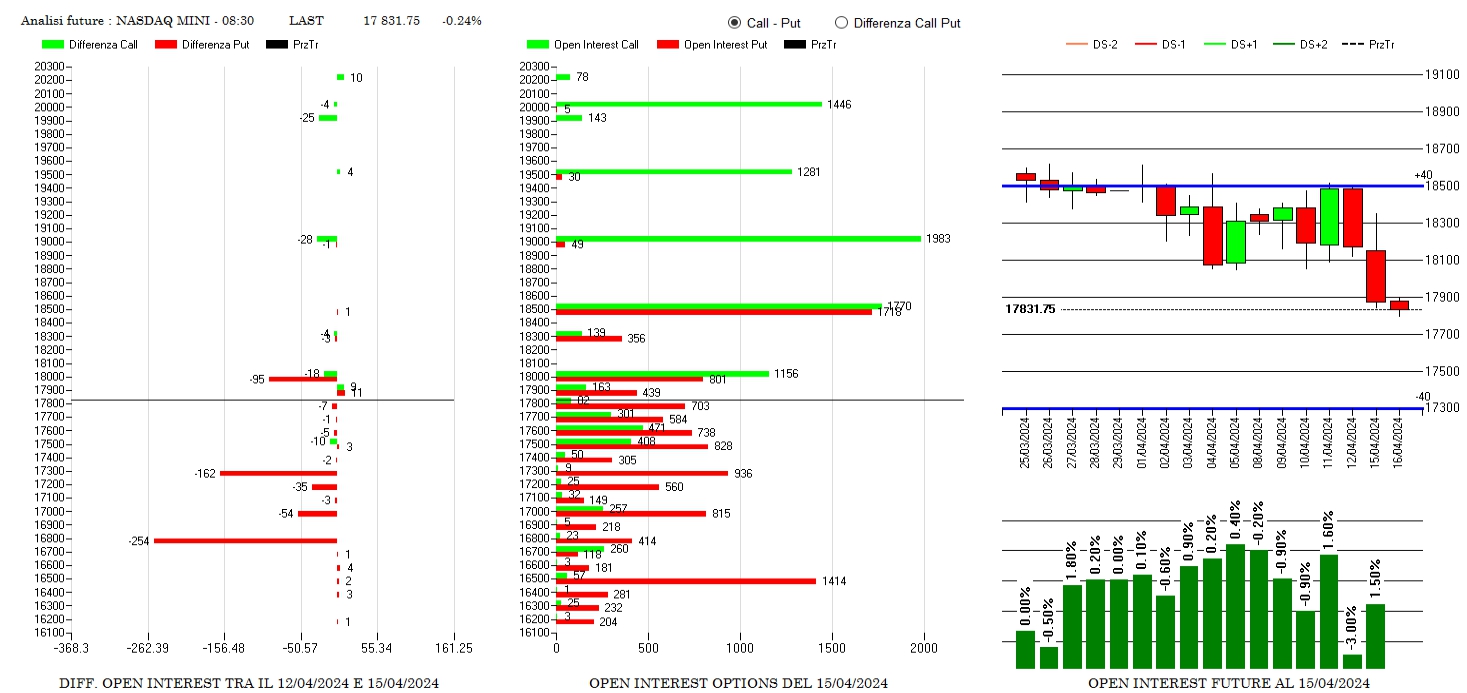

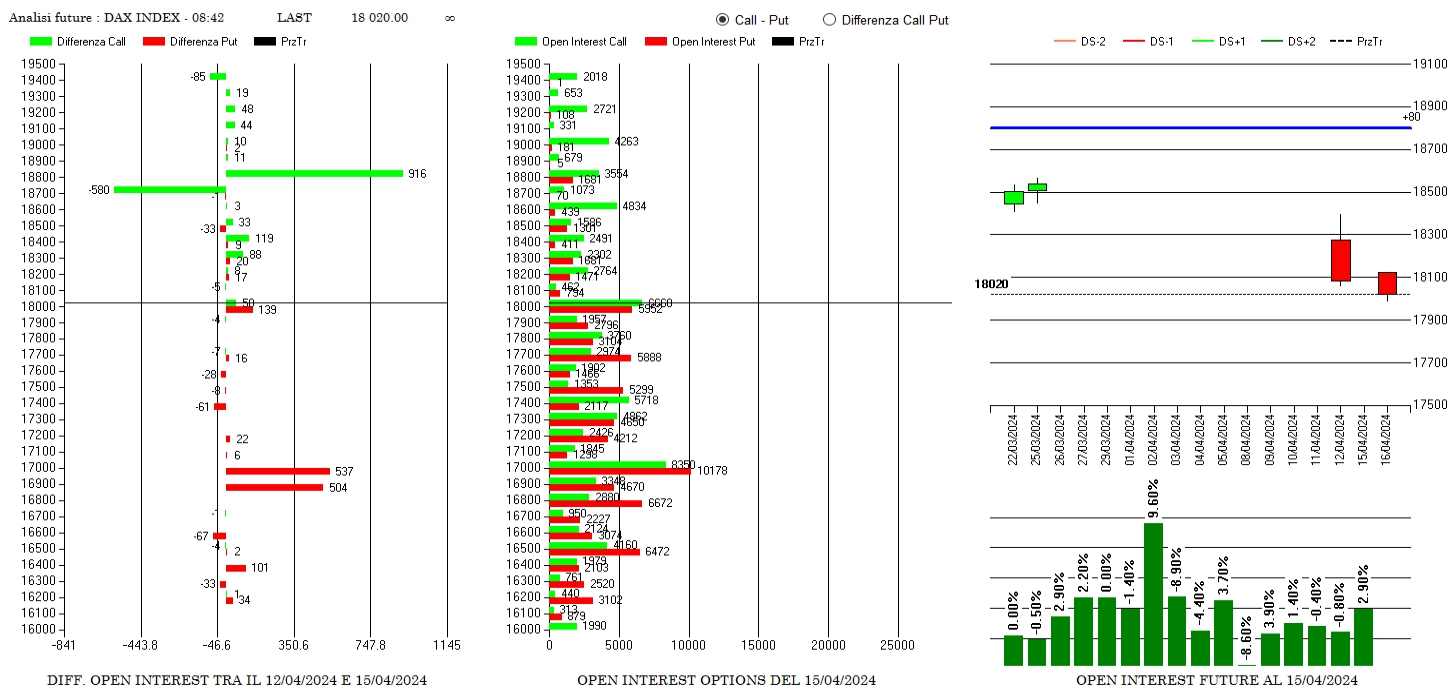

Lettura delle movimentazioni monetarie sul mercato dei derivati sulla scadenza Giugno.

Mercati nuovamente al ribasso e. dopo una iniziale partenza positiva, i prezzi hanno ripiegato andando a rompere Ds-1 avvicinandosi addirittura alla seconda deviazione standard ribassista.

Su S&P500 netta chiusura di posizioni put a strike 5100, 5000 e 4900 a cui fa seguito un forte aumento di call a strike 5300 che, insieme alla componente future, assolvono la funzione di ricopertura al ribasso sulle posizioni corte di gamma sul lato put.

Anche sul Nasdaq identiche movimentazioni: chiusura di put da strike 18000 a strike 16700 e aumento di future in funzione di copertura.

Sul Dax gli operatori hanno lavorato molto distanti dal prezzo con ingressi di call a strike 18800 e di put in area 17000 mentre a strike 18000 solo una blanda azione di ricopertura. Future comunque in aumento ed in funzione di copertura.

Su Eurostoxx50 si assiste invece ad un fortissimo aumento di put deep Otm a strike 4450 e 4400 insieme ad un netto aumento della componente future che segna un +3.0%. Sul resto della chain tanti riposizionamenti con diffusi alleggerimenti di put sotto al prezzo e contratti in funzione di ricopertura in area 5000.