A ridosso dell’importante scadenza mensile Novembre, dove scadranno le opzioni su azioni ed indici, i mercati sono rimasti all’interno di uno stretto trading range sulla parte superiore della Value Area dei volumi, permettendo agli operatori di effettuare riposizionamenti e rollover su altri strike ed altre scadenze. Dopo il grande rialzo del 10 novembre, su tutti i sottostanti è avvenuto un graduale riposizionamento del rischio con alleggerimenti di posizioni e spostamenti di contratti. Tutto questo ha portato, nonostante i prezzi dei sottostanti fossero assolutamente circoscritti e fermi, a poderosi aumenti di volatilità implicita con forte pendenza positiva sul lato sinistro dello skew.

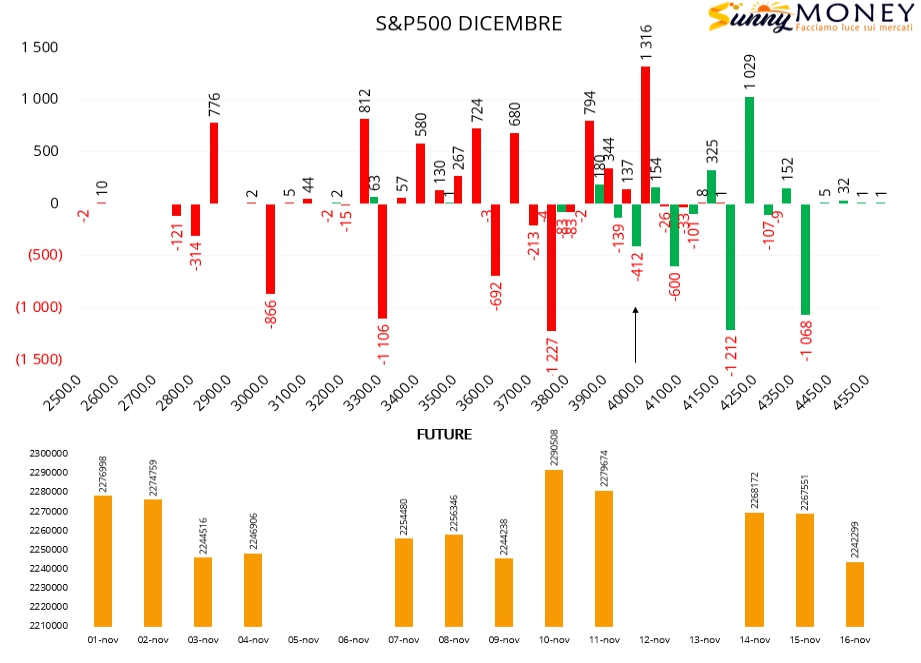

Su S&P500 rollover interni di put con chiusure di contratti e riaperture a strike più alti a partire da 4000. Sul lato call, al contrario, si assiste a rollover esterni con chiusure di posizioni vicine al prezzo ed aperture su strike più lontani, 4150 e 4250. Future in forte calo il che evidenzia al momento poca partecipazione al mercato.

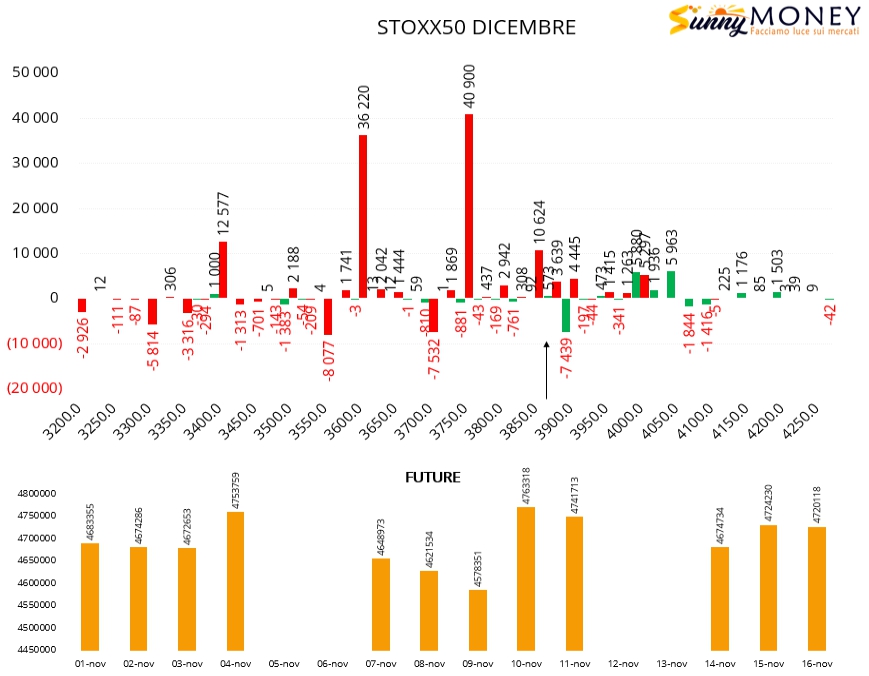

Su Eurostoxx50 numerosi ingressi di contratti put sotto al prezzo, in particolare su strike 3600 e 3750 e chiusure di posizioni call a strike 3900 con formazione di una piccola area di ricopertura in area 4000. Future stabili.

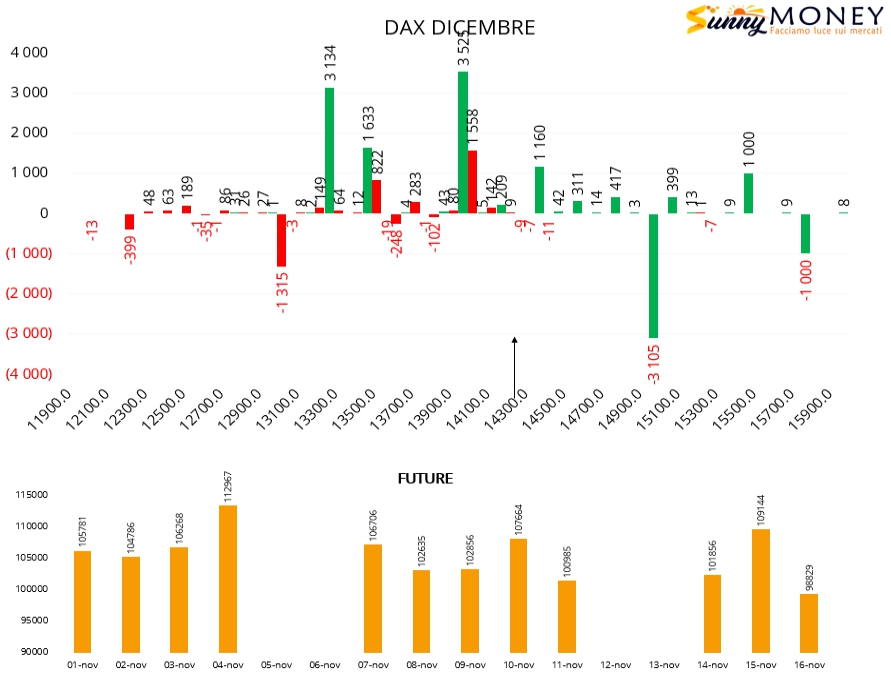

Sul Dax netto calo della componente future ma forti ingressi di call Itm a strike 13300, 13500 e 14000, che, lette in modo speculativo, assolvono la funzioni di long future coperto da long put. Put in aumento e sempre in funzione di ricopertura si trovano a strike 13500 e 14000.

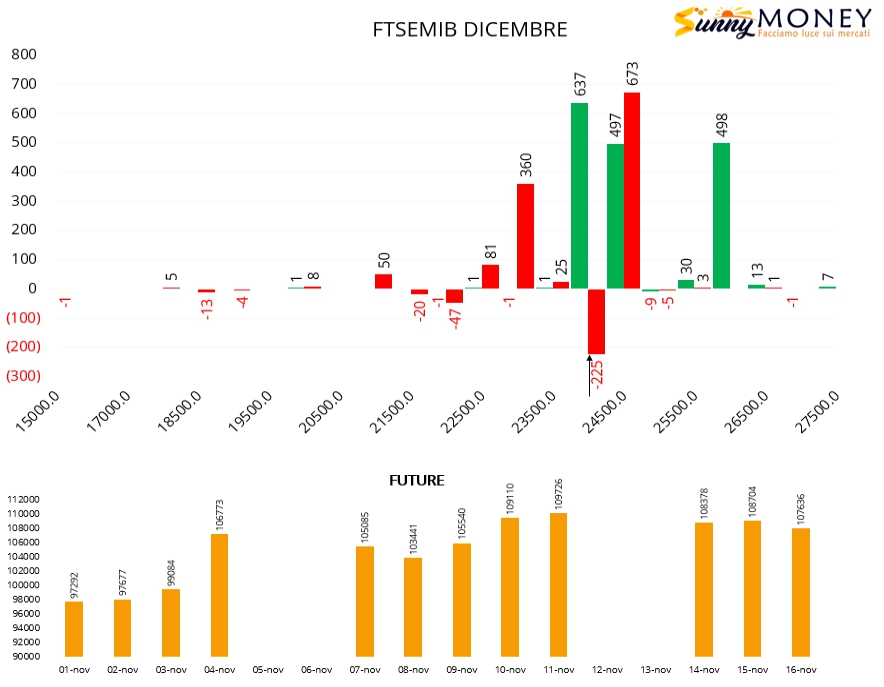

Sul Ftsemib continua l’opera di posizionamento degli operatori con nuovi ingressi di put a strike 23000, aperture di call a strike 24000 e 26000 e formazione di una ben definita area di ricopertura a strike 24500. Future anche su questo sottostante in sensibile calo.