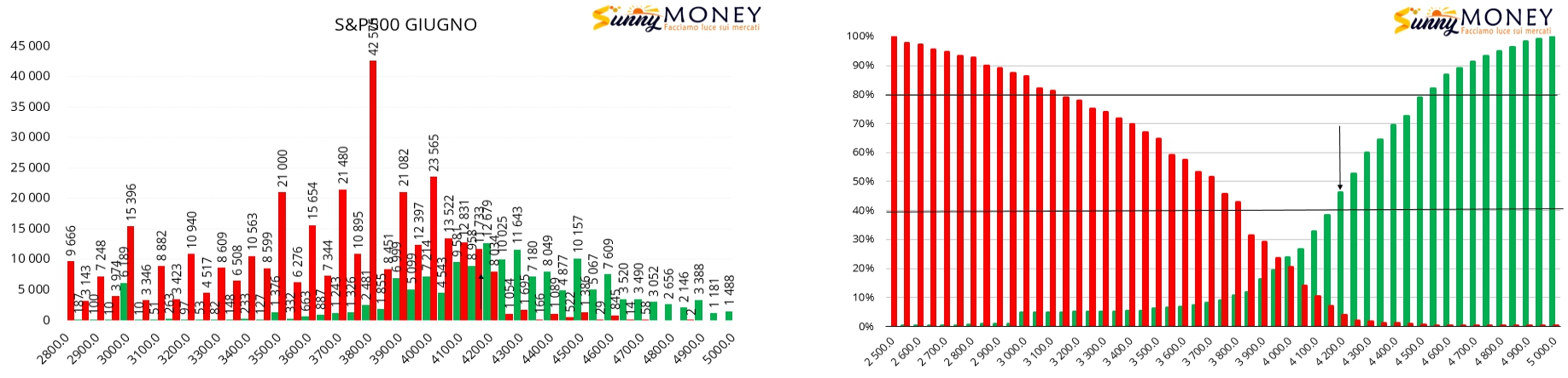

Lettura dei posizionamenti monetari del 1 maggio relativamente alla scadenza Giugno.

Su S&P500, a fronte di un nuovo tentativo di rottura al rialzo dei 4200, si assiste ad un alleggerimento della componente future che sta sostenendo il trend e contemporaneamente aumentano le Call a strike 4300. So fronte put sono evidenti dei rollover con chiusure di posizioni a strike 3700 e nuove aperture su strike più vicini al prezzo.

La lettura dei totali e della funzione di ripartizione ci confermano la forza implicita di questo mercato. Notevoli quantità di put a partire da strike 4000 e formazione di una ampia area di ricopertura che va da 4050 a 4250. Put/call ratio assolutamente superiore a 2.

La funzione di ripartizione ci mostra comunque un mercato appena sbilanciato al rialzo e che si trova su Value Area +40 dove oltre il 40% di call sta diventando Itm costringendo già molti operatori ad entrare in hedging utilizzando future e opzioni per coprire il lato call in difficoltà.