Giornata di lunedì contraddistinta da rialzi diffusi delle quotazioni e sensibili diminuzioni della volatilità implicita delle chain delle opzioni a cui non ha fatto seguito una coerente partecipazione al mercato da parte degli operatori. Pochi contratti scambiati e solo semplici azioni di ricopertura avvenute tramite utilizzo della componente future sui sottostanti europei e tramite combinazioni di opzioni atm sul sottostante americano.

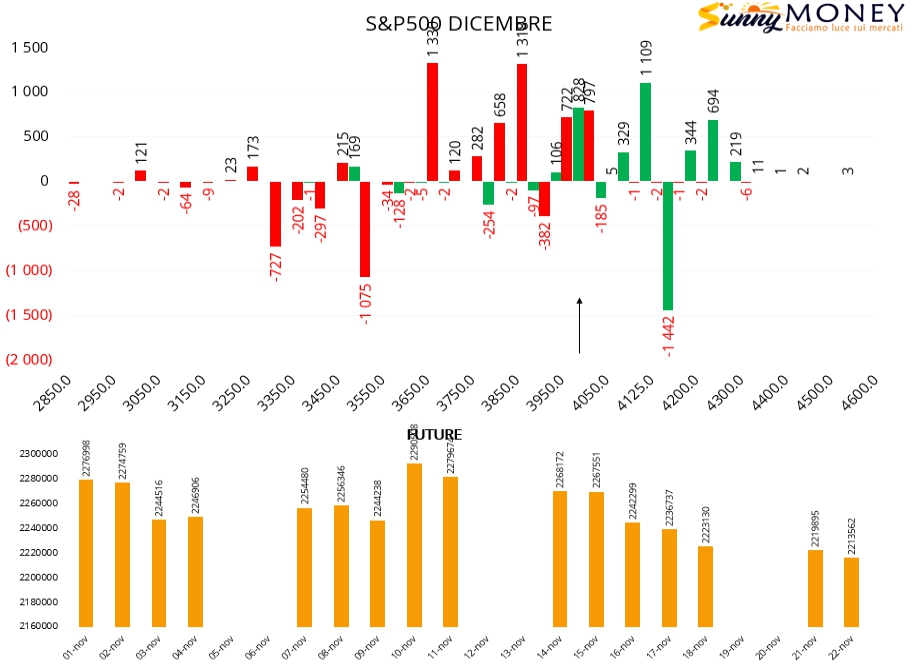

Su S&P500 continua a diminuire la componente future ma aumentano, come nei giorni scorsi, le put dietro al prezzo a strike 3850 e 3650 a sostenere la tendenza lateral rialzista. Formazione di una zona di ricopertura con put e call in area 4000 e aumento di call otm in area 4100.

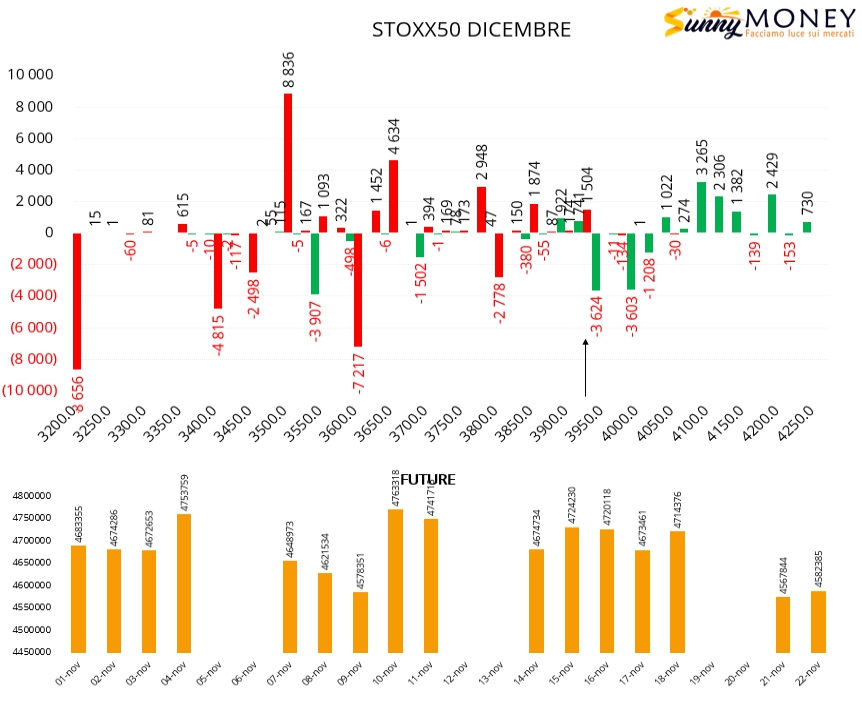

Su Eurostoxx50 continua il rollover interno di put con chiusure su strike lontani e riposizionamenti su strike più vicini. Aumentano i future a copertura e vengono chiuse call in area 4000.

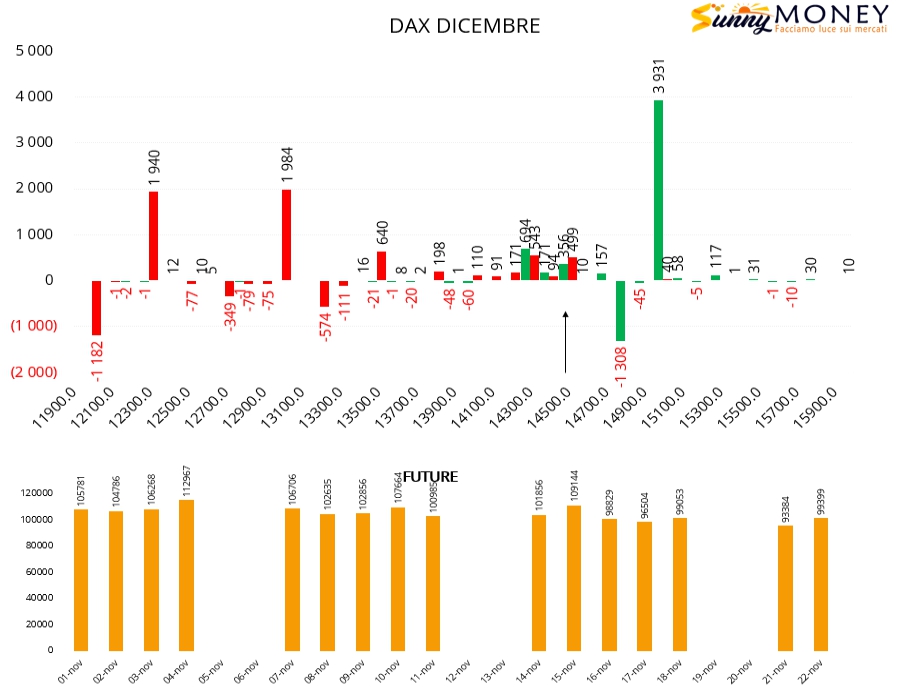

Anche sul Dax aumenta la componente future insieme molte call otm a strike 15000. Nuovi ingressi di put a 12300 e 13000 e formazione di un’area di ricopertura tra 14300 e 14500.

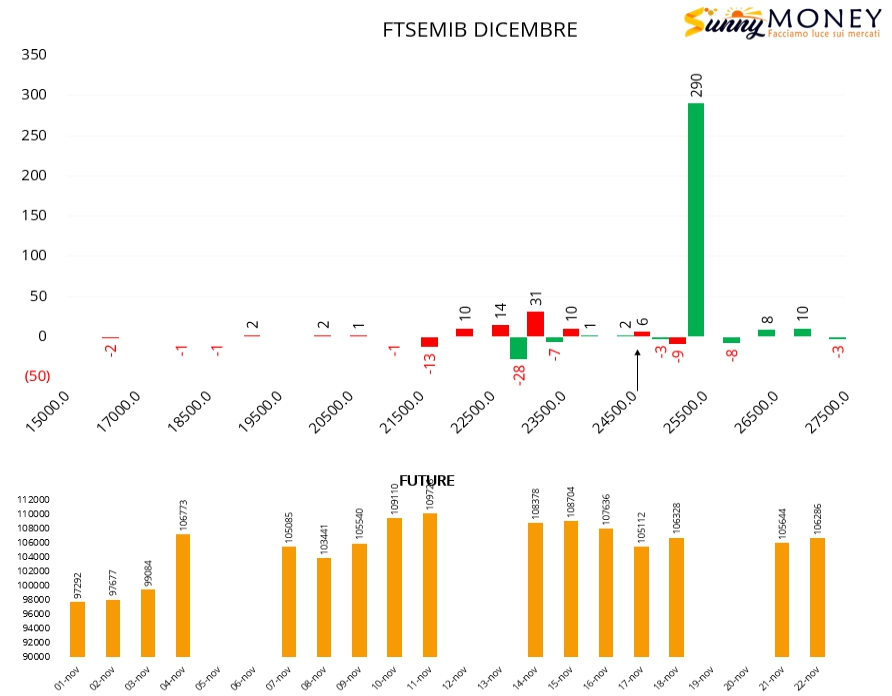

Anche sul Ftsemib aumenta sensibilmente la componente future in funzione di copertura di posizione corte di gamma e vengono lavorate notevoli quantità di call a strike 25500. Poche put sotto al prezzo.

Vi ricordo che oggi pomeriggio, alle ore 18,30, insieme a Banca Sella, si terrà il consueto webinar di formazione finanziaria nel quale parleremo di lettura dei posizionamenti monetari e coerenza operativa tramite l’utilizzo del metodo Mc4 che mette in correlazione gli unici dati oggettivi forniti dal mercato: Volumi, Volatilità, Prezzo, Open Interest.

Per iscriversi gratuitamente cliccare qua: https://www.sella.it/-/eventi/evento_sguardo_avanzato_opzioni_23_novembre_2022