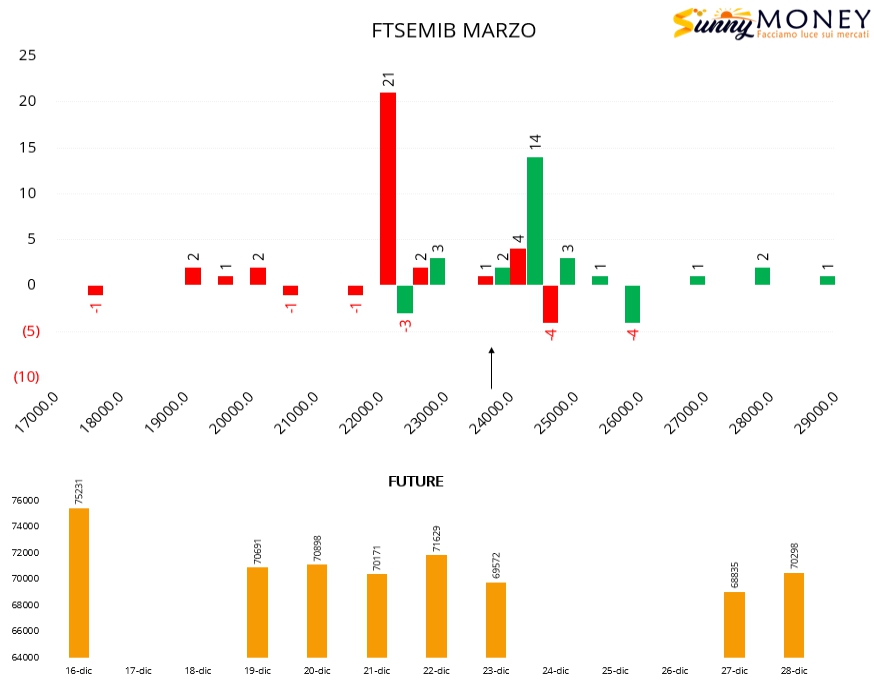

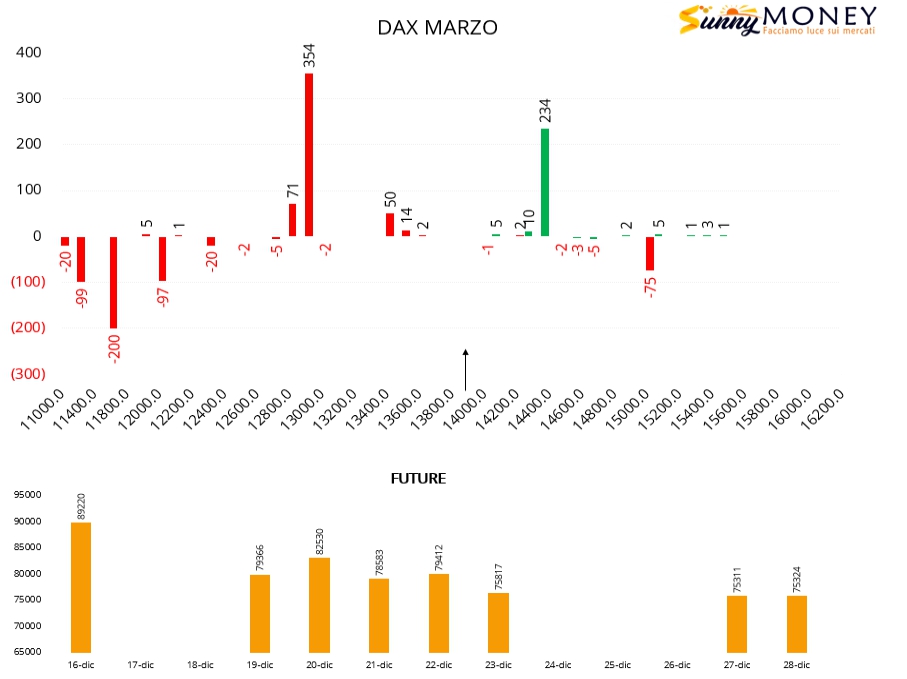

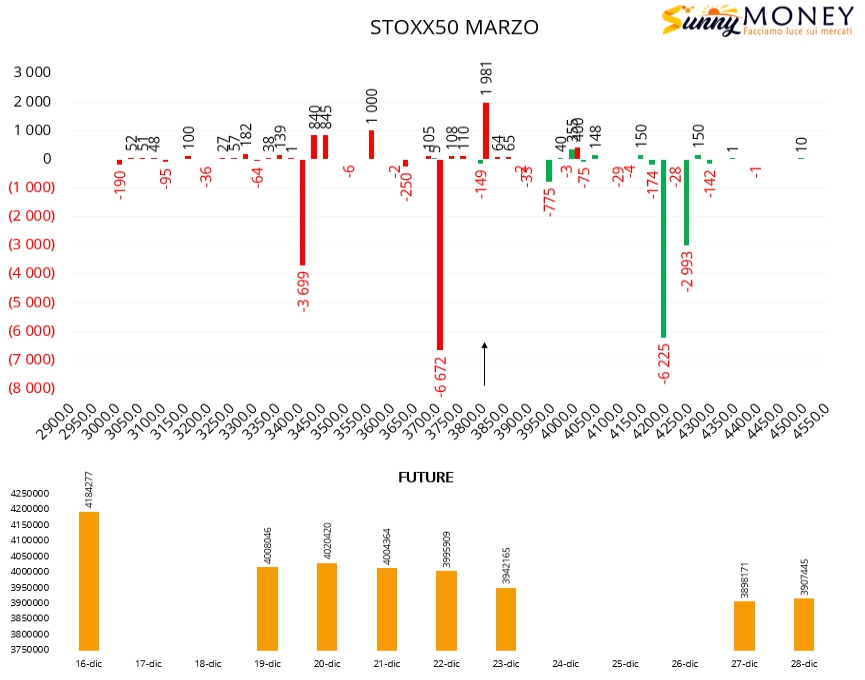

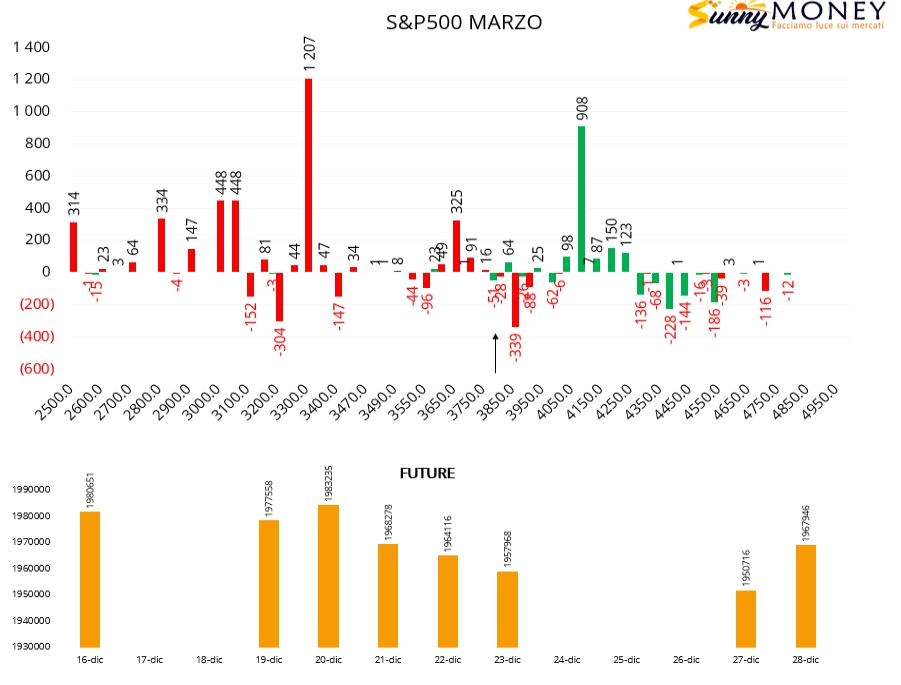

Mercati in discesa con prezzi che arrivano a toccare la prima deviazione standard giornaliera e volatilità implicita che, per il momento, non dà particolari segni di vita.

Su tutti i sottostanti aumenta parzialmente la componente future in chiara funzione di ricopertura di posizioni corte di gamma sul lato put e contemporaneamente si assiste a ribilanciamenti del rischio con alleggerimenti di posizioni, sia put che call, e nuovi riposizionamenti a strike più distanti.