Lettura delle movimentazioni monetarie del giorno 2 maggio.

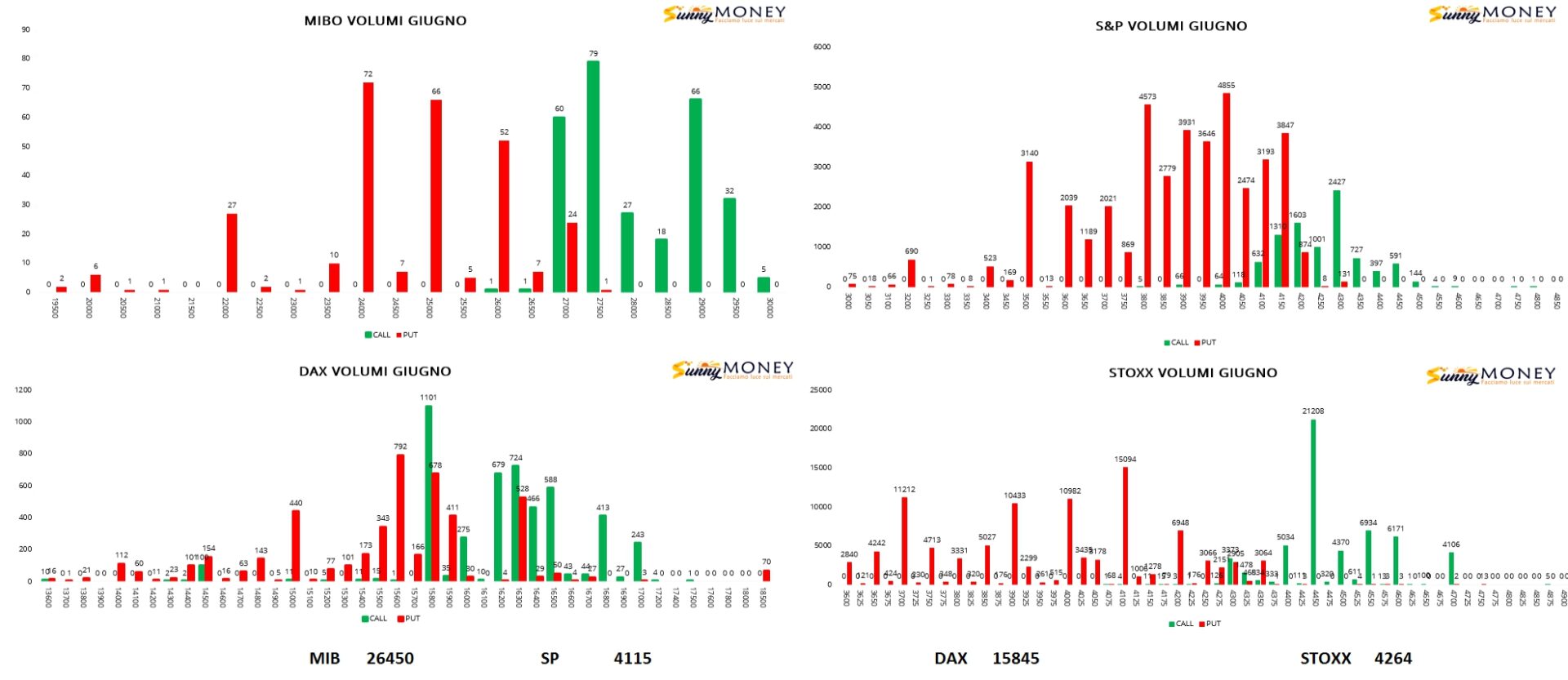

Nella giornata di ieri, contraddistinta da ribassi ed aumenti di volatilità che hanno spinto i prezzi a toccare e rompere la prima deviazione standard Ds-1, questi sono i flussi volumetrici che si sono sviluppati nella chain delle opzioni contraddistinti sempre da un gran lavoro svolto sul lato put ma con un interesse sempre maggiore a movimentare call vicine al prezzo.

Non tutti questi volumi si sono poi concretizzati in open interest.

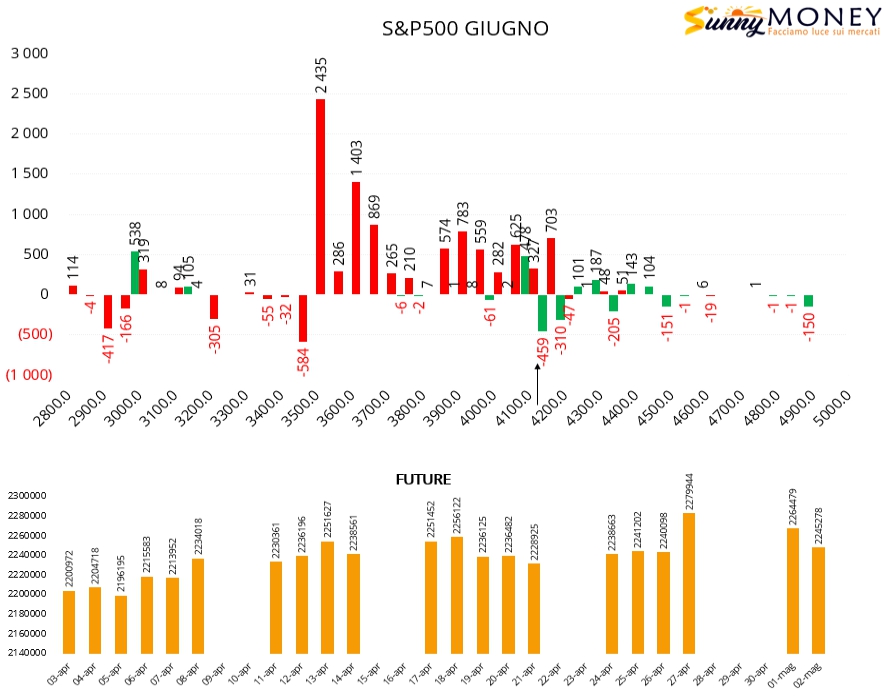

Su S&P500 sono evidenti gli enormi flussi di put da strike 4200 fino a strike 3500. Area di ricopertura tra 4100 e 4150 e chiusura di call a 4200 e 4250. Future in diminuzione a conferma che la discesa è stata provocata, da Va+40, da semplici azioni di alleggerimento e chiusura di posizioni.

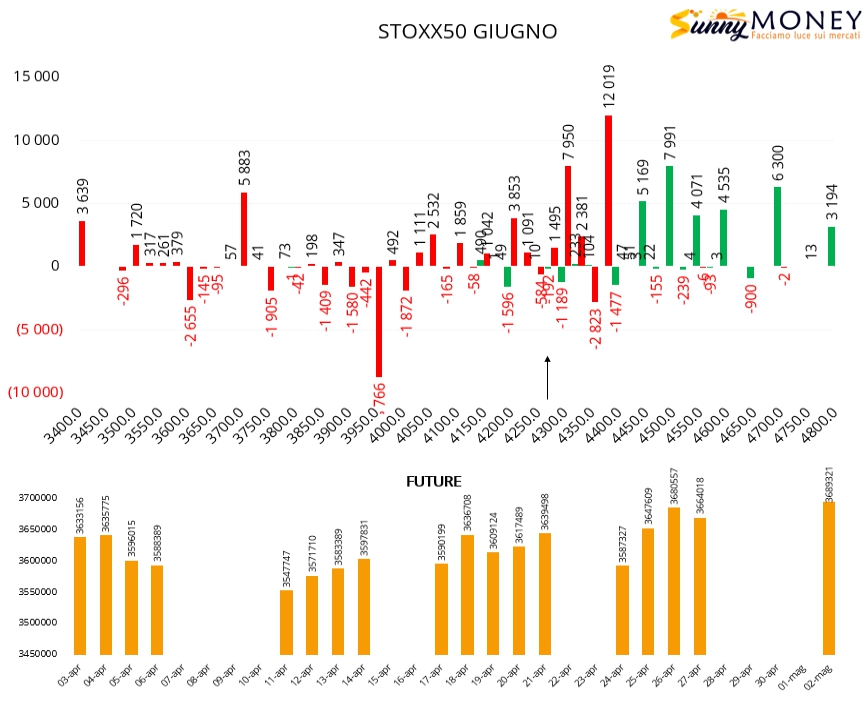

Anche su Eurostoxx sono ben visibili numerosi ingressi di put, anche Itm, a partire da strike 4400. Notevole anche l’aumento della componente call e dei future.

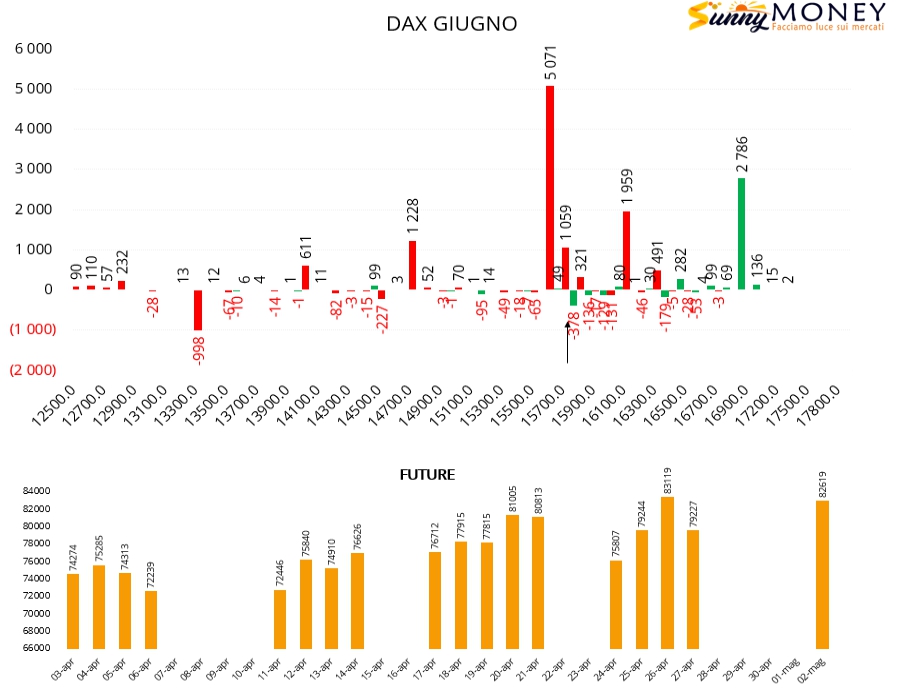

Stessa cosa sul Dax dove a farla da padrone sono le put con notevoli ingressi a strike 15700 e 16100. Call in ingresso a strike 16900 e future in netto aumento.

Ftsemib invece tanti volumi e poco arrosto. Solo dei piccoli rollover interni di put con chiusure a 24000 e nuove aperture a 26000. Stessa cosa sul lato call, ma con rollover esterno, con chiusure a strike 27000 e nuove aperture a strike 27500.