Lettura delle movimentazioni monetarie del giorno 4 maggio relativamente alla scadenza Giugno.

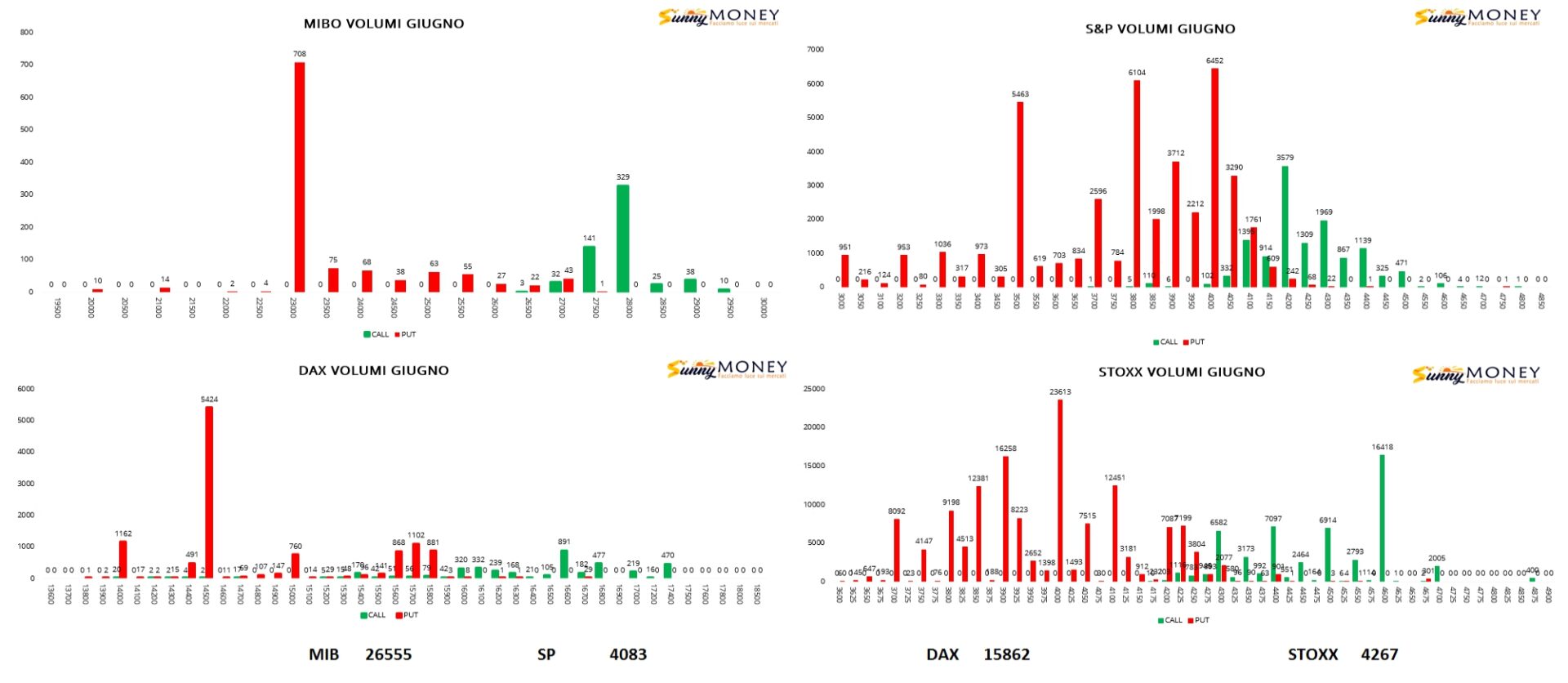

Flussi volumetrici, sul mercato delle opzioni e dei derivati, in grande spolvero con numeri importanti e notevoli quantità di contratti scambiati sempre con una predominanza sul lato put rispetto al lato call.

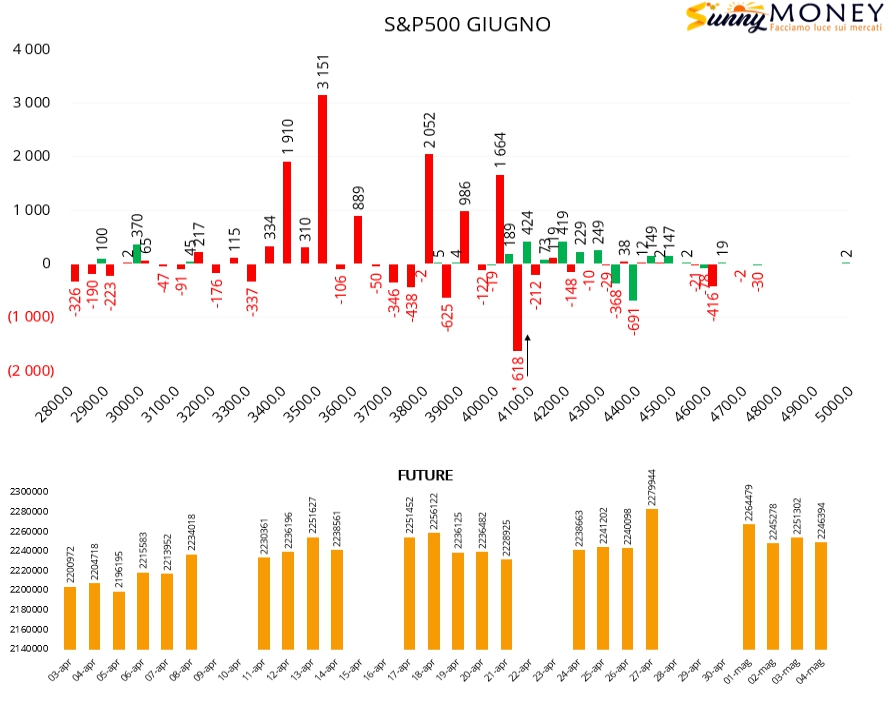

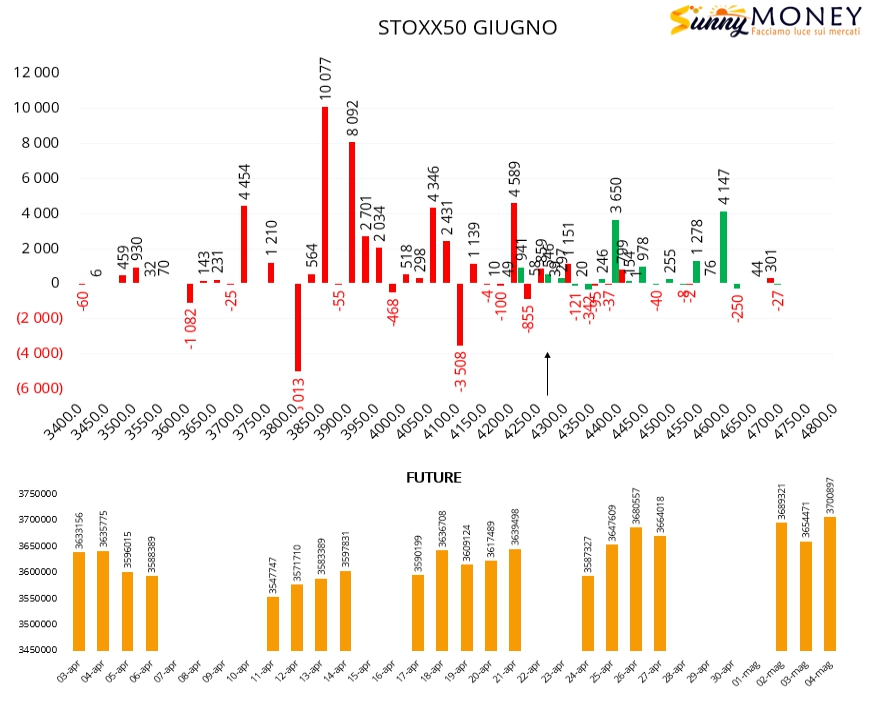

Persiste comunque la solita dicotomia fra area Europa e area America nell’utilizzo della componente future che aumenta, nel vecchio continente, sui ribassi mentre in America, ad ogni nuovo minimo, corrisponde una diminuzione di contratti future.

Su S&P500, a fronte dell’alleggerimento della componente future, si registra una chiusura di put a strike 4050 prontamente rollate su strike inferiore, da 4000 a 3500. Call in lieve aumento tra 4100 e 4300.

Su Eurostoxx50 tornano ad aumentare le put da strike 4200 a strike 3850 insieme ad ingresso di call otm a strike 4400 e 4600. Future in sensibile aumento.

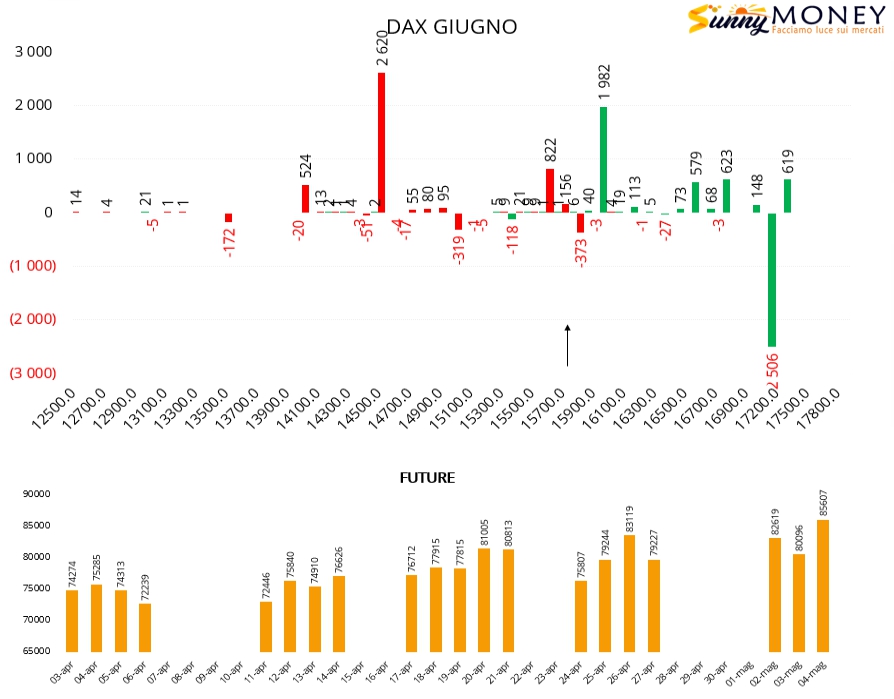

Anche sul Dax, dopo le chiusure avvenute nei giorni precedenti, gli operatori rimettono a mercato contratti put a strike 15700 e 14500. Aumenta la componente call a strike 16000 contemporaneamente al picco relativo di future.

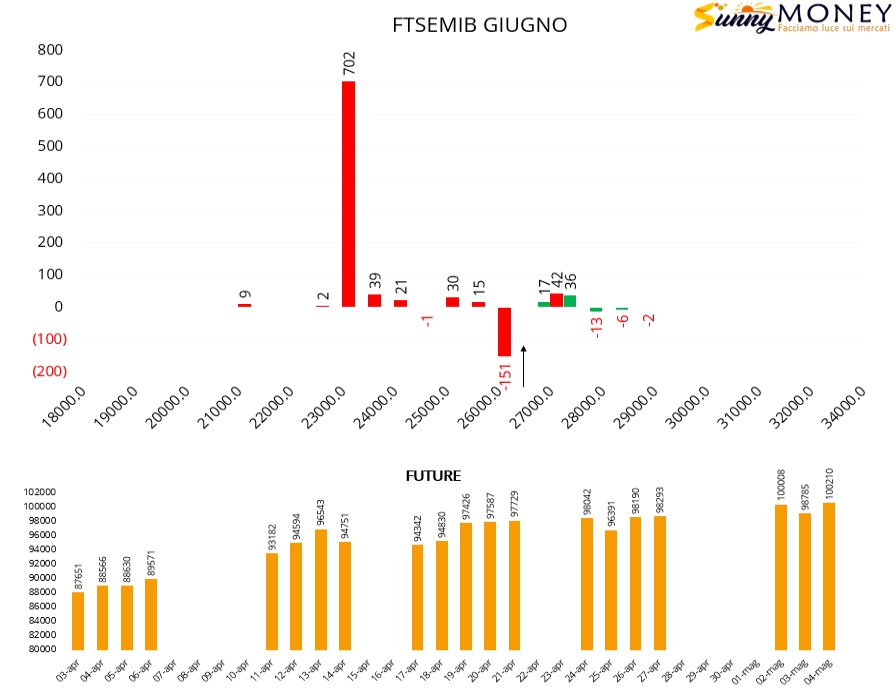

Sul Ftsemib vengono chiuse put a strike 26000 e aperte numero posizioni otm a strike 23000. Formazione di una piccola area di ricopertura in area 27500 e future in sensibile aumento.