Lettura dei posizionamenti monetari del giorno 8 maggio relativamente alla scadenza trimestrale Giugno.

Nonostante un mercato asfittico con una distribuzione particolarmente leptocurtica all’interno di un range molto ristretto, all’interno delle chain delle opzioni sono avvenuti cospicui scambi volumetrici.

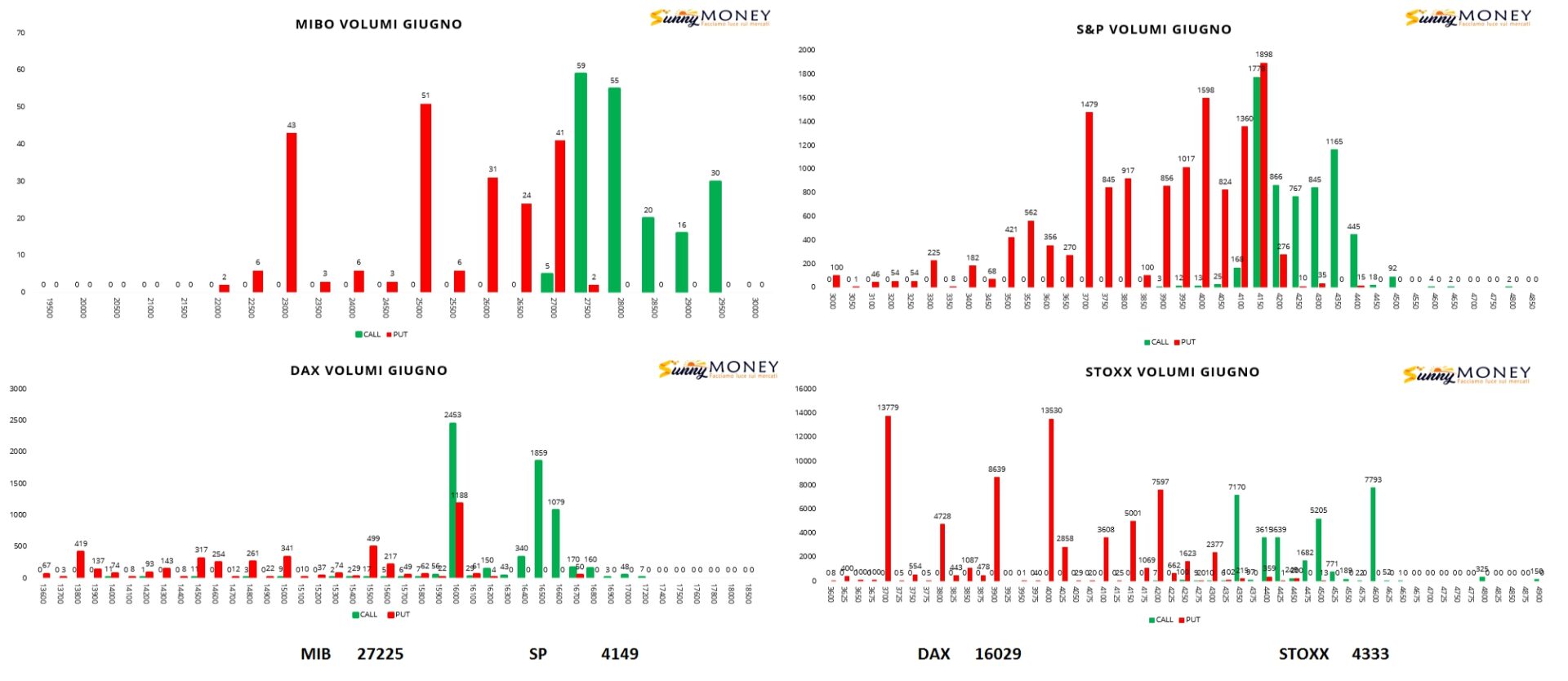

Tutti questi volumi non hanno prodotto particolari quantità di open interest e sono serviti perlopiù per rollaggi e riposizionamenti di contratti.

Su S&P500 solo rollover interno di put con chiusure a strike 3700 e 3800 e aperture a strike 4050 e 4100. Anche sul lato call solo chiusure, sia a strike Atm che Otm. Di rilievo l’importante alleggerimento di contratti profondamente Itm di call a strike 3000. Future stabili.

Su Eurostoxx50 aperture di put da strike 4300 fino a strike 3700 e formazione di una area di ricopertura a strike 4400. Prime call nette solo a strike 4600. Future in ulteriore netto calo.

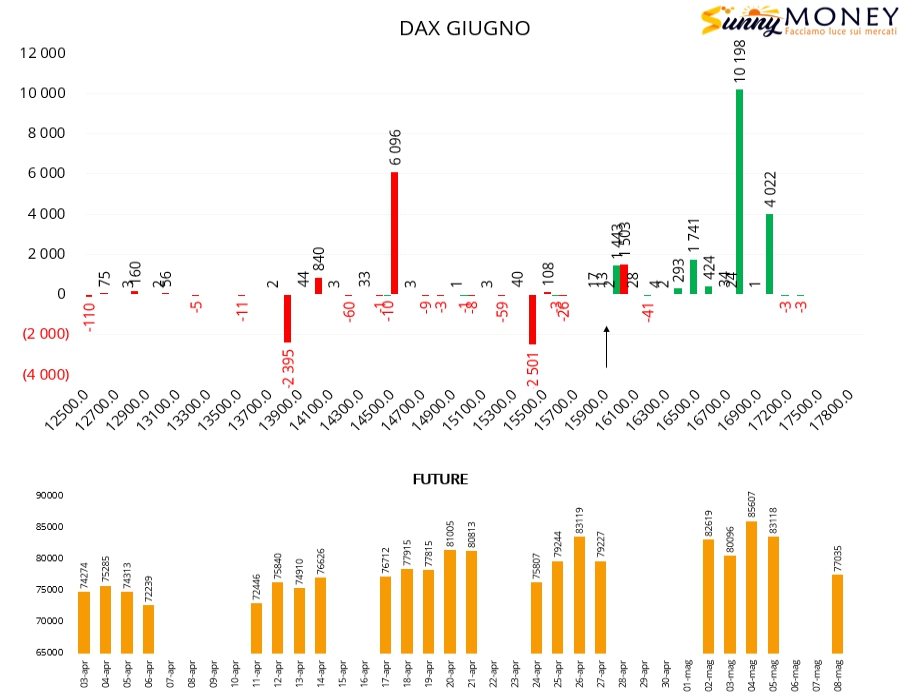

Sul Dax gli operatori hanno lavorato put in ingresso a strike 14500 e call a strike 16500, 16800 e 17000. Da segnalare la formazione di una piccola area di ricopertura a strike 16000. Future in calo.

Sul Ftsemib pochissimi contratti con ingressi di put a strike 23000 e 27000, chiusure a strike 25000 e nuove call a strike 28000.